信用金庫の出資金・会員っていったい何…?

これから信用金庫を利用してみようか検討している方に向けて、出資金について解説します。

出資金を出すメリットはどこにあるのか、配当金はいくらもらえるかなどもあわせてご紹介。

銀行とはまた違った存在である信用金庫を、自分の暮らしの支えとして活用していきましょう。

「しんきんフリーローン」

事前にお持ちいただく必要があります。

- WEB完結

- 24時間利用

- ローンおまとめ

- ◎

- ◎

- ◎

信用金庫の出資金とは

信用金庫の会員になる場合は、出資金を支払う必要があります。

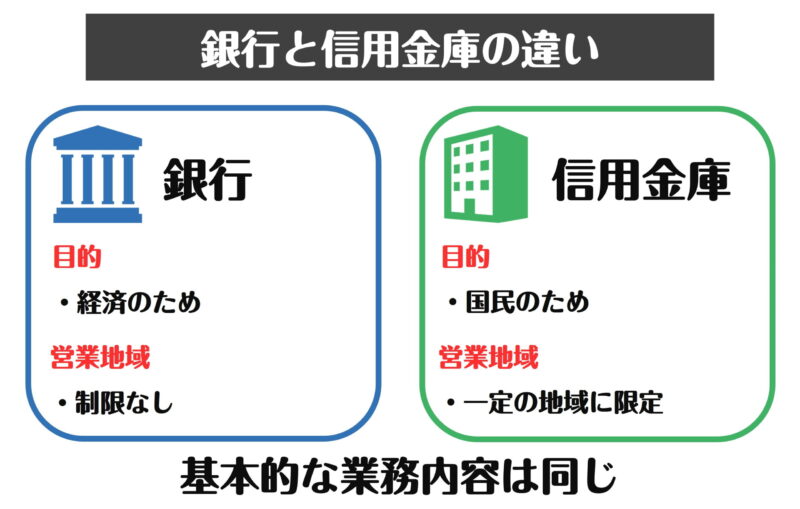

どうして出資金が必要なのか、それは信用金庫が「協同組織の金融機関」だからです。

銀行と違い、信用金庫は地域を支え、相互扶助による繁栄を目的としています。

株式会社が資金を株式として集めるように、信用金庫は会員からの出資金を元手に運営されているのです。

出資金はいくら?

出資金は1口50円、最低100口以上(5,000円以上)を支払う必要があります。

信用金庫の会員になりたいのであれば、最低5,000円用意しておくべきなのです。

また信用金庫によっては1万円以上の出資金を求められるところも。

事前にいくら出資金として必要になるのか調べておきましょう。

上限は決まりなし

出資金の上限は定められていないものの、お互いを支えあうという理念がある以上、一定の金額を超えれば断られる可能性が高いです。

一人の個人から高額の出資を受ければ、「相互扶助」から外れてしまうわけですね。

出資金を出すメリット

信用金庫は、会員でなくても口座を開設して利用できます。

では出資金を支払って会員になるメリットはどこにあるのでしょうか。

出資金を出すメリットは以下の通りです。

- 信用金庫の会員になれる

- 配当がもらえる

- 脱退時には返してもらえる

メリット①信用金庫の会員になれる

出資金を支払って会員になることで、会員向けのサービスや融資を受けられます。

700万円以上の融資は基本的に会員でなければ受けられません。

会員になるためには出資金を出すだけでなく、一定の条件を満たす必要がある点には注意しましょう。

会員になる条件

- 営業地域に住んでいる、もしくは勤めている

- 営業地域内に事業所(従業員300人以下及び資本金9億円以下)がある

誰でも会員になれるわけではありません。

どこの信用金庫であれば対象になるかは確認しておきましょう。

メリット②配当がもらえる

出資金を支払っていれば、定期的に配当をもらえます。

とはいえ、必ずしももらえるわけではない点に注意。

信用金庫の事業状況によっては、配当金を出さないケースも十分あり得ます。

配当をもらえるメリットは、あくまでもプラスアルファ程度に捉えておきましょう。

メリット③脱退時には返してもらえる

会員を脱退した際には、出資金が返還されます。

ただ出資して終わることはありません。

脱退の手続きには時間がかかることもありますから、タイミングには気をつけましょう。

また引っ越しなどで会員の資格を満たさなくなった場合にも、脱退手続きをし、出資金が手元に戻ってきます。

出資金の注意点

信用金庫の出資金には、知っておくべき注意点もあります。

会員になることを考えている方は、一度目を通しておきましょう。

- 出資金と貸金の相殺はできない

- 必ずしも配当があるわけではない

- 会員にならなくても基本的なサービスは利用できる

- 出資金の返還に時間がかかることも

出資金と貸金の相殺はできない

融資をしてもらい、返済をしていたが今月は厳しいから出資金から返済をしたい…。

上記のように、出資金と貸金を相殺することはできません。

出資金はあくまでも出資金であり、自分で利用方法を決められるわけではないのです。

返済が厳しい場合は、信用金庫に理由を伝えて相談するようにしましょう。

必ずしも配当があるわけではない

配当をもらえるのが出資金を支払うメリットの1つですが、必ずしも配当をもらえるわけではありません。

総代会で決議された配当率によって、配当金額は決まります。

黒字であれば剰余金などが配当金にまわされる仕組みですから、赤字の場合は配当金にまわすお金がないのです。

また引っ越したりして会員資格を満たさなくなってしまえば、配当金も受け取れません。

会員にならなくても基本的なサービスは利用できる

信用金庫の会員にならなくても、預金口座は作成可能です。

また700万円以下の融資にも申し込めますから、人によっては会員になる必要がない方も。

信用金庫の会員になることでどんなメリットがあるのか把握したうえで検討したいですね。

出資金の返還に時間がかかることも

信用金庫の会員から脱退すれば、出資金は戻ってきます。

とはいえ、返還までに時間がかかることも。

基本的に返還は「他の新たな信用金庫会員が加入」してからであり、あなたが抜けた穴が埋まらない限りは返還されないのです。

出資金はすぐに戻ってくるわけではない点に注意しておきましょう。

出資金の手続きをするには

信用金庫の会員になるには、出資金を用意して所定の手続きを進める必要があります。

店頭窓口まで足を運び、必要な書類を提出すれば、出資証券を受け取れます。

信用金庫によっては、出資証券を発行せず電子化・ペーパーレス化しているところも。

毎年発行される出資配当金支払通知書などが証明書類として使えますよ。

本人確認書類を持っていこう

- 運転免許証

- パスポート

- 個人番号カード

- 住民基本台帳カード

- 在留カード

- 特別永住者証明書

上記のような本人確認書類を持参していきましょう。

また印鑑も忘れずに。

窓口が混雑する可能性も考えて、早めに足を運んでおきたいですね。

脱退時も店頭窓口で

出資している本人が、店頭窓口で脱退の手続きを行う必要があります。

お届け印と出資金に関する証明書(出資証券)をもって、店頭窓口へ向かいましょう。

また出資者の方が亡くなっている場合には、相続の手続きが必要です。

わからない部分は信用金庫に相談しながら進めていきましょう。

出資金と株式の違い

株式会社が株式で資金を集めるように、信用金庫も出資金を元手に運用しているため、仕組みはとても似ています。

出資金と株式、どこが同じでどこが違うのか、表にまとめました。

| 出資金 | 株式 |

|---|---|

| 出資金は保証されない | 株式は保証されない |

| 配当が出るとは限らない | 配当が出るとは限らない |

| 特定の地域の信用金庫にしか出資できない | 投資の選択肢は全国 |

| 換金性は低い | 換金性は高い |

| 出資金の上限がある | 投資の上限はほぼない |

| 自由に売買できない | 自由に売買できる |

| 値下がりのリスクは低い | 値下がりのリスクがある |

出資金と株式、それぞれに良さがあります。

どちらにもリスクはありますが、出資金は値下がりのリスクが低いですから、配当金目当てで投資をするという選択肢も1つといえます。

信用金庫によっては配当利率が5%を超えるところもありますよ。

配当金目当ての出資加入は断られてしまう可能性もある点と、出資金の上限は決まっていないものの一定の金額を超えれば断られてしまう点に注意しましょう。

実際の例を見てみよう

実際に奈良信用金庫の例を見てみましょう。

奈良信用金庫の会員資格は以下の通り。

- 当金庫の営業区域内にお住まいの方

- 当金庫の営業区域内にお勤めの方

- 当金庫の営業区域内に事業所をお持ちの方

- 当金庫の営業区域内にある事業所の役員の方など

上記のいずれかを満たす必要があります。

奈良信用金庫の会員数は15,178人。

住宅ローンやカーローンの申し込み条件には、「当金庫会員または会員資格のある方」と明記されています。

配当金はいくら?

奈良信用金庫の配当金は以下の通りです。

| 2017年度 | 2018年度 | 2019年度 | 2020年度 | 2021年度 | |

|---|---|---|---|---|---|

| 配当金 (1口50円当たり) |

2円 | 2円 | 2円 | 2円 | 2円 |

健全な経営体質だからこそ、毎年配当金が出ていることがわかります。

出資金が1万円だとすれば、配当金として400円(税引後319円)を受け取れる計算ですね。

出資配当金には原則20%の所得税が源泉徴収されます。

また2013年~2037年までは、復興特別所得税が付加されることも覚えておきましょう。

\ 奈良在住の方なら! /奈良信用金庫の公式サイトはこちら 》

出資金を払って信用金庫の会員になろう

信用金庫の会員になるかならないかは自由です。

会員にならなくとも利用できるサービスはありますし、信用金庫と付き合っていくことは十分可能となっています。

出資金を払って会員になることで配当金や大口融資などのメリットを得られますから、十分会員になる価値はあるといえるでしょう。

実際に自分が利用できる信用金庫ではどのようなサービスがあるのか、一度調べてみてください。

信用金庫は地域を支える金融機関であり、親身になってくれるところも大きな魅力。

相談しつつ、出資金を払うかどうか考えてみてくださいね。