金融機関コード:1666

HOME > ならしんの取組み > リスク管理

社会的、公共的責任を背負う地域金融機関の最大の使命は、良質且つ円滑な金融サービスの提供を通じて地域の繁栄、発展に寄与することだと考えております。この使命を遂行するためには、経営の危機的事態(リスク)を未然に察知および回避し、金庫経営の揺ぎ無い「健全な財務体質」と「強靭な経営体質」を構築することで業務の健全性と適切性を確保することが不可欠であり、リスク管理は経営管理上の最重要事項と言えます。

当金庫のリスク管理方針は、リスクの特性によりリスクを適正にコントロールしつつ収益の拡大を図っていく「コントロールすべきリスク」とリスクの発生自体を予防することでリスクの極小化に努める「極小化すべきリスク」に大別して管理し、リスクの計測についても単なる計測手法の高度化だけではなく、リスク認識されたリスクファクターに対する将来への備えや対策、役職員の方向性や行動の決定など実行面の高度化を意識した態勢の構築を目指していくことを基本方針としております。

単なるリスクの極小化を目的としたリスク管理は、適切な収益機会を逃すばかりでなく地域金融機関としての存続意義を失墜しかねません。適切なリスク管理を行いながら必要なリスク・テイクを行うことは、中小企業育成という地域経済に貢献する社会的使命を担う信用金庫の責務であります。

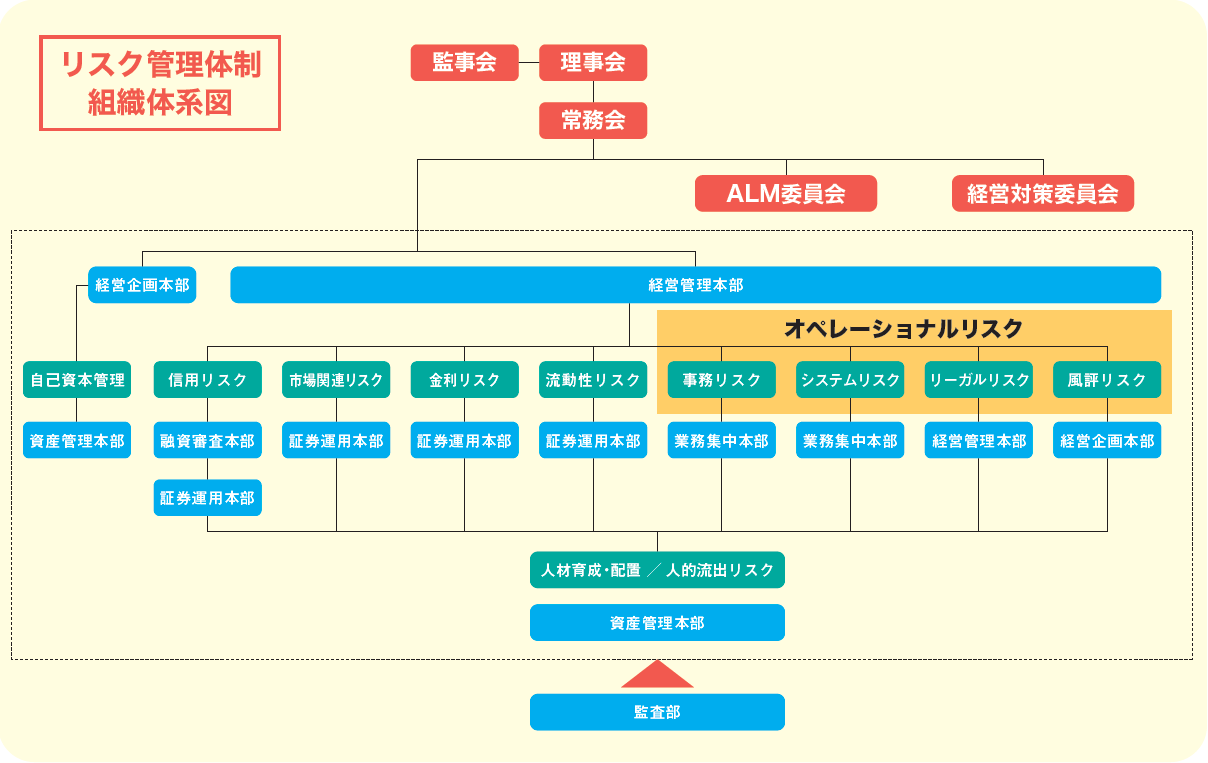

当金庫では、適切なリスク管理を実行するために、以下の組織体制を敷いて運営・管理を行うとともに、金融庁検査、日本銀行考査を定期的に受けて経営の透明性、健全性に努めております。

| 1999年 | コンプライアンス室設置 |

|---|---|

| 2000年 | リスク管理プログラム制定 監査法人による外部監査導入 |

| 2001年 | コンティンジェンシープログラム制定 |

| 2002年 | セキュリティーポリシー制定 |

| 2004年 | 個人情報管理室設置 |

| 2006年 | コンプライアンス統括部設置 |

| リスク量の計量化開始 | |

| 2007年 | 統合的リスク管理規定制定 リスク管理室設置 |

| 2018年 | リスク管理統括部設置 |

| 2022年 | 経営管理本部設置 (本部機構改革による部署名変更) |

(2025年7月1日現在)

統合的リスク管理とは、各業務ラインが保有するリスクのうち、計量が可能なもの(信用リスク・市場リスク・オペレーショナルリスク)について、その全てが同時に発生した場合においても損害が自己資本に対して一定の範囲内で収まるようリスクを管理し、コントロールを図ることをいいます。

当金庫では各リスク量に対応した資本を配賦することで、各リスクおよびリスク全体が金庫に与える最大ダメージを想定し、RCM会議等で協議検討することによって経営体力に見合ったリスク制御と戦略的なリスク取得を図り、リスク・収益のバランスコントロールにより、業務の健全性を維持しながら、安定収益と自己資本を確保していくよう努めています。

なお当金庫では、バーゼルⅢに関する各リスクに対して下記の管理手法でリスクマネジメントを実施しております。(バーゼルⅢに関連した管理手法につきましては、用語解説も合わせてバーゼルⅢの開示ページをご覧ください)

信用金庫に課せられた使命は、相互扶助の精神に基づいた地域伸展への貢献であることから、融資部門の信用リスク管理は最重要リスクファクターであり、単なる計量化にとどまらず、普段の業務活動における実態把握によって信用供与先の財務状況悪化などのリスクを早い段階で発見できる体制が必要とされています。

信用リスクを計測するにあたっては、過去データを基準とした信用VaRを活用し計量を行っているほか、与信集中リスクに関しても大口ローンレビューや業種・金額・債務者区分によるポート構成管理によってリスク分散のマネジメントを図っており、これらリスク管理の適切性については経営陣や内部監査部門により組織的な定期検証を行っております。

金融のグローバル化により様々な仕組みの商品が発売され収益機会の選択肢が増える一方、複雑な商品ほどリスクプロファイルを精緻に認識し、将来的なリスク量の把握、リスク顕在化時のシナリオに向けた対策を整えておかなければなりません。市場関連リスクの管理として、上場株式・上場優先出資証券・株式関連投資信託・リート等にかかるリスク認識については、時価評価および最大予想損失額(VaR)によるリスク計測により管理しております。

また、金利リスクについては、一定のショックを想定した場合の銀行勘定の金利リスク(パーセンタイル値、BPV)の計測や、金利更改を勘案した期間収益シミュレーションによる収益への影響度(収益ストレステスト)、さらには新商品等の導入による影響など、ALM管理システムにより定期的に計測を行い、ALM委員会などで協議検討するとともに、経営陣への報告を行うなど、資産・負債の最適化に向けたリスク・コントロールに努めております。

当金庫では、「いかに高度化したシステムであっても、人を介した対応は必須」との判断から、技術的なリスク回避よりも役職員のモラル醸成と業務への誠実な対応こそ最優先すべき事項であると位置付け、金融機関人としての社会的・公共的責任感と使命感を持って職務を遂行する態勢を強化することでリスクの極小化を図っております。

一方、システムリスク管理についても、コンピュータシステムのダウン・誤作動、不正使用等、発生機会は微少であっても一度発生すれば影響が極めて大きいテールリスクに対する管理態勢の整備・確立は、社会インフラの一旦を担う観点から極めて重要となります。当金庫では、規定等の整備や基幹(勘定系)システムにおけるセキュリティー・バックアップ強化等の安全対策にとどまらず、営業店における障害発生時の実践的な訓練を実施し業務継続態勢の強化を図っております。

また、全ての業務にオペレーショナルリスクは付随するとの観点から部門を超えた横断的なオペリスク委員会を組成し、単に全リスクの棚卸しを行うのではなく、過去に発生した事象を中心に連携先との比較・外部専門家による分析を通じ、業務規模や特性、リスク・プロファイルに応じた対策を講じていくことで、実務的なリスクコントロールを図る態勢を構築しております。

Copyright © Nara Shinkin Bank All Rights Reserved.