「審査が甘いビジネスローン(事業融資)はある?」

「どうすれば審査に通過できる?」

事業の資金調達で頼りになる方法の1つがビジネスローンです。

とはいえ、誰でもビジネスローンを利用できるわけではなく、審査に落ちてしまう事業者も多くいます。

今回はビジネスローンの審査について解説。

審査対策や審査に落ちる人の特徴もあわせてご紹介します。

ビジネスローンとは

ビジネスローン(事業融資)とは、事業資金専用のローンのことです。

個人事業主、もしくは法人が対象となります。

特に事業を営んでいない個人は、申し込めません。

ビジネスに使うお金を用意したいときに、頼れるローン商品というわけですね。

専門の業者や、銀行に貸金業者などさまざまなところでビジネスローンは提供されています。

資金用途の例

ビジネスローンで借り入れた資金は、下記の用途で使えます。

- 新規事業立ち上げ

- 設備投資

- 運転資金

- 取引先への支払い

上記、事業に関わる資金であればOKです。

ビジネスローンを比較してみよう

ビジネスローンをいくつかピックアップしました。

比較し、どのようなローンがあるのか確認してみましょう。

銀行・専門業者・消費者金融・信用金庫から1社ずつピックアップしていますよ。

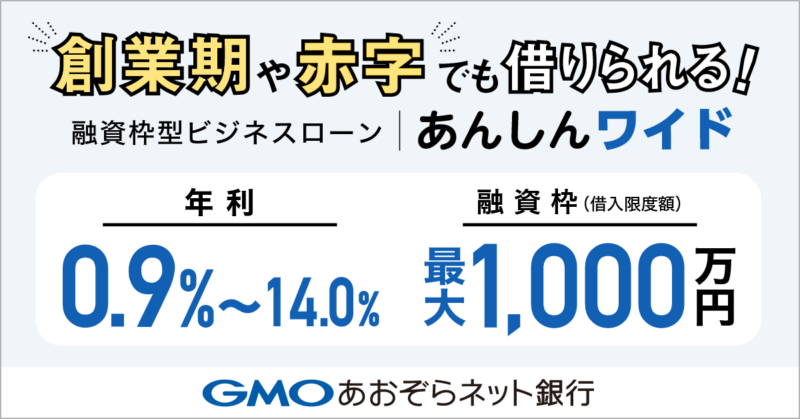

ビジネスローンなら「あんしんワイド」がおすすめ!

| 金利 | 年0.9%~14.00% |

|---|---|

| 限度額 | 10万円以上1,000万円以内 |

| 遅延損害金 | 年14.00% |

| 返済方式 | 残高スライド 元金定額リボルビング方式(毎月) |

| 融資期間 | 1年 |

| 担保 | 不要 |

| WEB完結 | 〇 |

| 審査 | 最短2営業日 |

| 融資 | 最短2営業日 |

| 公式サイト | https://gmo-aozora.com/business |

- 創業期や赤字でも借りられる

- 決算書・事業計画・担保・保証人は不要

- 申込~借入まで来店不要でネット完結

- 融資枠の設定だけなら無料でお試しできる

(実際にお金を借りるまで金利は一切発生しない

あんしんワイドはGMOあおぞらネット銀行による、ビジネス向けの新しいローンサービスです。

一度審査に通過すれば、融資枠内の金額(10万円~1,000万円)で、何度でも好きなタイミングで自由に借りられます。

1年に1回再審査が必要ですが、借りるたびに審査を受けなくてはならないビジネスローンと比較して、格段に楽です。

申し込みから借り入れまで、すべてネットで完結するのも嬉しいですね。

まだ2022年5月16日から始まったばかりのサービスですが、わずか3日間で200社を超える申し込みが殺到!

急にお金が必要になったときの備えとしても人気があります。

あんしんワイドのここがすごい!

- 創業初年度から借りられる

- 赤字経営でもOK

- 決算書・事業計画書・担保・保証人はすべて不要!

- 申し込みから最短2日、すべてネットで完結

- いつでも何度でも自由に借り入れできる

- 手数料0円

あんしんワイドが多くの企業に支持されている大きな理由は、簡単・便利に利用できるからでしょう。

特にスタートアップ企業にはおすすめで、創業初年度から借りられます。

赤字経営でも審査に通過可能です。

さらに、決算書・事業計画書・担保・保証人はすべて不要!

まだ調達資金の用途が決まっていなくても借り入れできます。

申し込みから借り入れまで、すべてオンラインで完結するので、わざわざ店舗に足を運ぶ必要がありません。

審査通過後は、1,000万円の枠内で自由に何度でも借り入れできます。

あんしんワイドの利用条件

GMOあおぞらネット銀行の法人口座を持っている日本の営利法人※が利用できます。

また、GMOあおぞらネット銀行を含むいずれかの金融機関で、3カ月以上連続して入出金取引をおこなっている必要があります。

※株式会社、有限会社、合同会社、合名会社、合資会社のいずれか

\ 審査最短2営業日! /

あんしんワイドの申し込みはこちら ≫

AGビジネスサポート

| 金利 | 年3.1〜18.0% |

|---|---|

| 限度額 | 最大1000万円 |

| 遅延損害金 | 年20.0% |

| 返済方式 | 元利均等返済・元金一括返済 |

| 融資期間 | 元利均等返済:最長5年(60回) 元金一括返済:最長1年(12回) |

| 担保 | 不要 |

| WEB完結 | 〇 |

| 審査 | 最短即日 |

| 融資 | 最短即日 |

事業者を対象としたローンの専門会社であるAGビジネスサポートでは、累計15万口座以上の契約実績があります。

即日融資にも対応していますから、急いでいる方にもオススメ。

申込から融資まで来店不要ですから、手間がかからない点も魅力的です。

融資額も最大1,000万円と余裕がありますね。

\ まずは5秒診断! /

AGビジネスサポートの申し込みはこちら ≫

アコム「ビジネスサポートカードローン」

| 金利 | 年12.0~18.0% |

|---|---|

| 限度額 | 最大300万円 |

| 遅延損害金 | 年20.0% |

| 返済方式 | 定率リボルビング方式 |

| 融資期間 | 最長8年7ヵ月(89回) |

| 担保 | 不要 |

| WEB完結 | 〇 |

| 審査 | 最短即日 |

| 融資 | 最短即日 |

消費者金融にも事業者向けのローンは用意されています。

即日融資OK、年収の1/3以上の借り入れもOKです。

注意点は、貸し付け対象者が「業歴1年以上の個人事業主」であること。

条件を満たしているかどうかは事前に確認しておきましょう。

奈良信用金庫「ビジネス支援金太郎」

| 金利 | 固定金利:2.0%以上 変動金利:1.7%以上 |

|---|---|

| 限度額 | 最大1,000万円 |

| 遅延損害金 | – |

| 返済方式 | 証書貸付:元金均等毎月返済 手形貸付:原則、期日一括返済 |

| 融資期間 | 証書貸付:運転資金5年以内、設備資金10年以内 |

| 担保 | 不要 |

| WEB完結 | – |

| 審査 | – |

| 融資 | – |

信用金庫にもビジネスローンはあります。

自分の地域の信用金庫をチェックしてみましょう。

奈良信用金庫の場合、上限額は1,000万円とかなり余裕があります。

業歴3年以上・税金に未納がないなど利用条件は要確認。

ローン以外にも、信用金庫には地元企業をサポートするサービスが沢山用意されていますから、まずは相談してみることをオススメします。

\ 中小零細企業者向けローン! /奈良信用金庫「ビジネス支援金太郎」の公式サイトはこちら 》

ビジネスローンは審査が甘い?

結論から言えば、ビジネスローンの審査は甘くありません。

そもそも、ローン商品に審査が甘いものはないのです。

誰でも借りられるわけではなく、厳しい審査に通過した方だけがお金を借りられます。

審査が甘いと謳っているビジネスローンがあるとすれば、それはヤミ金の可能性があります。

甘い言葉で誘惑して、違法な高金利でお金をむしり取ろうとしているかもしれません。

審査のスピードに違いはある

ビジネスローンの中でも、即日融資に対応しているものや融資までに一週間かかるものなどスピード感はさまざまです。

ここで勘違いしておきたくないのが、審査が早いからといって甘いわけではないということ。

いくら即日融資に対応していたとしても、審査に落ちれば利用することはできません。

審査が早いのは、スコアリング審査形式で行われているからです。

年収や職業などあらゆる要素を機会によって点数化し、基準点を超えているかどうかで審査に通過するかが決まります。

何にせよ審査という壁は超えなければならないわけですね。

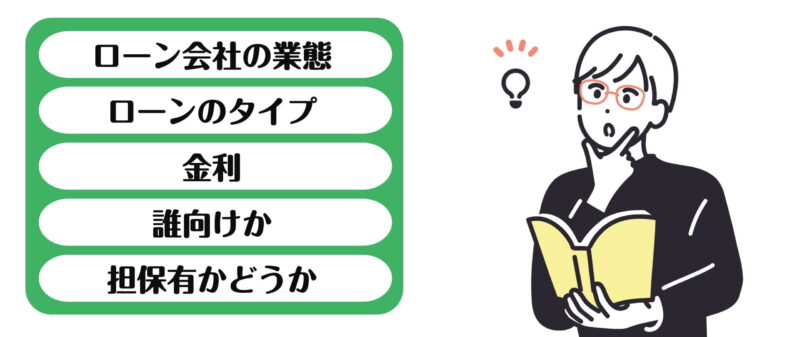

ビジネスローン選びのチェックポイント

ビジネスローンは世の中にたくさんあります。

どれを選べばいいのか迷ってしまう方も多いですよね。

ビジネスローンを選ぶうえで、チェックしておきたいポイントをまとめました。

- 提供している会社の業態

- ローンのタイプ

- 金利

- 法人向けか個人事業主向けか

- 担保有かどうか

提供している会社の業態

ビジネスローンを提供しているのは主に下記の業態です。

- 銀行

- 信用金庫

- 消費者金融

- 信販会社

- ビジネスローン専門

業態によって、審査の厳しさには差があります。

銀行は比較的審査は厳しめです。

ビジネスローンを選ぶ際は、まず提供会社の業態をチェックしておきましょう。

ローンのタイプ

ビジネスローンには、ローンカード型と証書型の2種類があります。

ローンカード型は、限度額内であれば何度でも借り入れが可能です。

一方証書型は、借り入れ回数は最初の一度のみ。

目的に合ったタイプを選びましょう。

ローンカード型のビジネスローン:

GMOあおぞらネット銀行「あんしんワイド」

証書型のビジネスローン:

奈良信用金庫「ビジネス支援金太郎」

金利

金利の高さは、そのまま返済負担の重さにつながります。

返済負担を軽くしたいのであれば、できるだけ金利が低いビジネスローンを選びましょう。

一方で、低金利であればあるほど、審査の難易度は上がります。

好条件ですから、それだけ申込も殺到するわけですね。

低金利のビジネスローン:

GMOあおぞらネット銀行「あんしんワイド」

法人向けか個人事業主向けか

ビジネスローンには、法人向けのものと個人事業主向けのものがあります。

目的に合ったローンを利用するためにも、誰向けの商品なのかは確認しておきましょう。

基本的には条件や設定に差はありません。

とはいえ、スムーズに審査通過するためにも、法人向けか個人事業主向けかはチェックしておきたいですね。

担保有かどうか

ビジネスローンは基本的に無担保です。

審査が不安であれば、担保有のローンを探すのも1つの手。

担保を用意すれば、審査に通る可能性は上がるかもしれません。

不動産担保ローンなど、担保有のローンも検討してみましょう。

ビジネスローンの審査に通るコツ

ビジネスローンは、審査に通過しなければ利用できません。

とりあえずで申し込む前に、きちんと審査対策をしておきましょう。

- 借り入れ希望額は最低限で

- 返済能力を示せるようにしておく

- 担保や保証人を用意する

借り入れ希望額は最低限で

借り入れ希望額が高ければ高いほど、審査は厳しいものになっていきます。

100万円貸すのと、1,000万円貸すのとでは、貸す側のリスクは大きく違いますよね。

リスクが高くなるほど、審査も慎重になっていきますから、申し込む際は必要最低限を意識しましょう。

できるだけ少なめの金額でローンを組み、きちんと返済すれば、相手との信頼関係にもつながります。

信頼関係が積みあがっていれば、その後より大きな金額をローンで組める可能性も高くなるかもしれませんよ。

返済能力を示せるようにしておく

できるだけステータスは良くしておきましょう。

審査でみられるのは、「返済能力があるかどうか」です。

赤字だったとしても、赤字の原因や今後の計画等をきちんと根拠を用いて説明できれば、審査に通る可能性はあります。

審査に落ちてからでは遅いですから、できるだけ不安要素はなくしておきたいですね。

担保や保証人を用意する

自分から担保や保証人を準備することで、審査に落ちにくくなる可能性があります。

信頼度をより高めて、相手側を安心させるわけですね。

万が一返済不可能な状況に陥ったとしても、担保や保証人がいれば貸し倒れのリスクは低くなります。

もちろん担保や保証人は何でもいいわけではありませんから、よく考えて準備するようにしてくださいね。

ビジネスローンの審査で落ちる人の特徴

ビジネスローンは誰でも利用できるわけではなく、審査に落ちる人も少なからずいます。

審査で落ちる人の特徴を確認して、わが身を振り返ってみましょう。

- 返済能力が低い

- 金融事故を起こした経歴がある

- スコアリングの点数が悪い

- 申込内容にミスがある

- 申込内容に虚偽がある

- 一度に複数申し込みをしている

返済能力が低い

返済能力が低いと判断されれば、審査には落ちてしまいます。

経営状況がよくなかったり、債務超過があれば審査ではかなり不利となるでしょう。

「返済が滞りそう」と判断されれば、審査には通らないのです。

筋が通った経営改善計画などを示せば、審査に通る可能性はあります。

金融事故を起こした経歴がある

審査の際、申込者の信用情報がチェックされます。

信用情報に問題があれば、審査に通る可能性は低いです。

例えば度重なる返済遅延や自己破産、税金の未納など大きな問題には要注意。

金融事故を過去に起こしていれば、審査には通りづらくなってしまいます。

スコアリングの点数が悪い

スコアリング審査をしている場合は、点数が悪ければ審査には落ちてしまいます。

個人の属性や信用情報から点数がつけられるスコアリング審査。

スコアリング審査の審査基準などは公表されていませんから、完璧に対策をするのは難しいといえます。

とはいえ、他のローンやクレジットカードを問題なく契約できるのであれば、スコアリングの点数は悪くはないでしょう。

申込内容にミスがある

申し込んだ内容にミスや不備があれば、審査に落ちる原因となります。

必ず再確認してから申し込むようにしましょう。

本当なら審査に通過したはずなのに、ミスで審査落ちになるのはもったいないですよね。

記入漏れにも要注意です。

申込内容に虚偽がある

申込内容に嘘があれば、当然審査には通りません。

返済能力があるか、信用できるかどうかを審査しているわけですから嘘などもってのほかです。

審査基準を満たしていたとしても、嘘をついているとわかれば審査では落とされます。

審査に通りたいあまりに、嘘はつかないようにしてくださいね。

一度に複数申し込みをしている

審査に落ちた時のために、A社だけじゃなくB社とC社とD社にも申し込んでおこう…。

気持ちはわかりますが、これも審査に落ちる原因になりかねません。

ローンの申し込み履歴は、審査の際に信用情報の一部として共有されてしまいます。

その際に、たくさんのところに申し込んでいると警戒されてしまうかもしれないのです。

こんなに借りて大丈夫なのか、そこまで追い詰められているのかと思われてしまうわけですね。

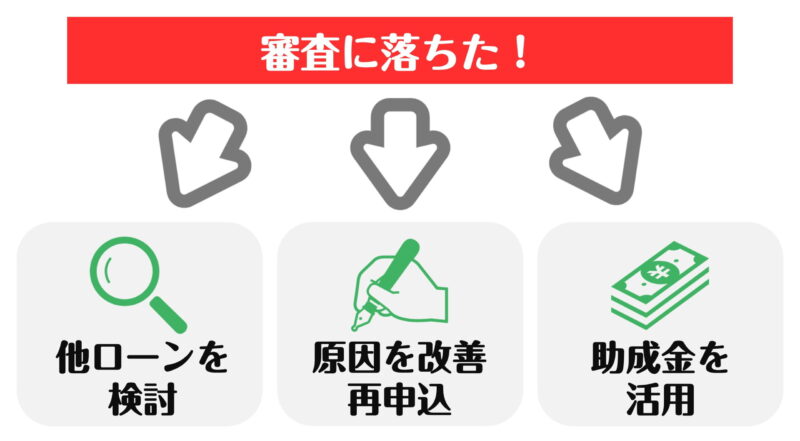

審査に落ちてしまった時はどうする?

ビジネスローンの審査に落ちる可能性は0ではありません。

万が一審査に落ちてしまった時はどうすればいいのでしょうか。

落ちた時の選択肢をご紹介します。

- 他のローンを検討する

- 原因を改善して再申し込み

- 助成金を活用する

他のローンを検討する

ビジネスローンがダメでも、他のローンを頼れば解決する可能性はあります。

特に個人事業主の方であれば、カードローンを活用するのも1つの手。

カードローンでの借り入れで生活をすることで、生活費を事業資金に回すのです。

他にも担保有のローンやフリーローンなどさまざまなローン商品が世の中には存在します。

ビジネスローン以外のローンにも目を向けてみましょう。

原因を改善して再申し込み

諦めきれなければ、再チャレンジをしましょう。

ただ再チャレンジをしても、また審査に落ちるだけですからきちんと対策と改善をおこなう必要があります。

審査落ちの理由は教えてもらえません。

どうして審査に落ちてしまったのか、原因を自己分析してみましょう。

原因を改善できたと自信をつけてから、再申し込みをするようにしてくださいね。

助成金を活用する

国や自治体が提供している助成金もチェックしてみましょう。

ローンではありませんから、返済する必要がないところも嬉しいポイント。

助成金を活用するためには、所定の条件を満たす必要があります。

また制約も大きいですから、即日対応はしてもらえません。

とはいえ、活用できるのであれば活用することをオススメします。

経済産業省のミラサポplusなどから、支援制度を探してみましょう。

ビジネスローンの審査に関してよくある質問

ビジネスローンの審査にまつわるQ&Aをまとめました。

気になるポイントは確認してみてください。

不安要素があるのなら、ビジネスローンを提供している事業者に直接問い合わせましょう。

万全の状態で申し込みたいですね。

Q.審査が甘いビジネスローンはある?

A.ありません。

審査に通過するためにも、審査通過のコツや審査落ちの理由を確認してから申し込むようにしましょう。

またビジネスローンを扱っている事業者の業態にも要注目。

銀行のビジネスローンは審査が厳しめとなっています。

Q.決算書不要のビジネスローンはある?

A.あります。

とはいえ、決算書が不要な代わりに貸し付け条件が厳しいビジネスローンが多め。

また金利が高く審査も厳しめですから、他の手段も検討しておくべきです。

起業して間もない状況なら、創業者支援の制度を活用するなどして対処しましょう。

また赤字の決算書だからといって、必ず審査に落ちるとは限りません。

赤字の理由や程度、今後の事業計画によっては審査に通る可能性もありますよ。

Q.ビジネスローンは即日融資できる?

A.即日融資に対応しているビジネスローンもあります。

とはいえ、申し込むタイミングや審査の状況によっては即日融資できない可能性があることは覚えておきましょう。

必ず即日融資できるとは限りません。

また即日融資だからといって審査が甘いわけでもないことも理解しておいてくださいね。

ビジネスローンの審査は甘くない

ビジネスローンを利用するのであれば、審査への対策はしておきましょう。

またどのビジネスローンに申し込むかも重要なポイントです。

焦らず慎重に見極めたいところですね。

もちろんビジネスローン以外の解決策も検討すべきです。

国の支援制度も忘れずにチェックしておいてくださいね。

\ まずは5秒診断! /

AGビジネスサポートの申し込みはこちら ≫