定期預金とは、着実にお金を貯めていきたい方におすすめの預金方法です。

銀行や信用金庫で扱われており、普通預金よりも収益性が高いところが大きな魅力。

今回はそんな定期預金のメリットやデメリットをわかりやすく解説します。

実際の商品例もチェックしつつ、定期預金との付き合い方を考えてみましょう!

定期預金とは

定期預金とは、あらかじめ決まった期間で金融機関に預けるお金のことです。

定められた期間預けるお金と書いて、定期預金というわけですね。

決めた期間を過ぎるまで預金は原則引き出せない・金利が高く収益性も高いといった特徴があります。

預ける期間は、1か月から10年までさまざまです。

指定した期間はお金を確保しておけるため、将来のための資産形成や絶対に手を出したくないお金を貯めておく時に役立ちますね。

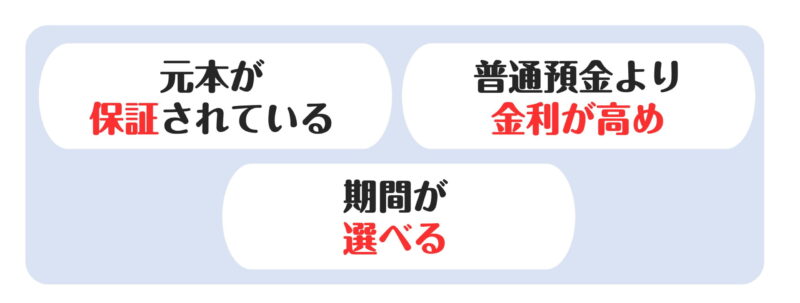

定期預金のメリット3つ

定期預金のメリットは大きく3つあります。

1つ1つみていきましょう。

- 元本が保証されている

- 普通預金より金利が高め

- 期間が選べる

メリット①元本が保証されている

預金保険制度により、元本は保証されます。

保証される金額は、定期預金や利息のつく普通預金等において、1金融機関ごとに預金者1人あたり元本1,000万円とその利息までです。

万が一預け先の金融機関が破綻したとしても、保証されているため安心ですね。

将来のためにできることのなかでも、定期預金はリスクが低いともいえるでしょう。

メリット②普通預金より金利が高め

普通預金と比べれば、定期預金は金利が高めです。

預ける期間が長くなればなるほど金利が高くなる傾向にあるのもおさえておきたいポイント。

普通預金に預けて放置しておくくらいなら、定期預金に預けたほうがメリットが大きいのです。

とはいえあくまでも金利の話ですから、そこまで差が出るとも限りません。

実際に金利差がどれくらいになるのかはチェックしておきたいですね。

メリット③期間が選べる

決まった期間預ける定期預金ですが、どれくらい預けるかはある程度選べます。

1か月・3か月・6か月・1年・5年など選べる期間はさまざま。

目的に合わせて、預ける期間を決められます。

例えば3年後に子供が進学するのであれば、3年を選べば必要なときにお金が使えるようになりますね。

また定期預金は満期時にいくら受け取れるかを、預けた時点で計算できるため計画も立てやすいのが魅力の1つです。

将来のための資産形成がしやすいのは大きなメリットですね。

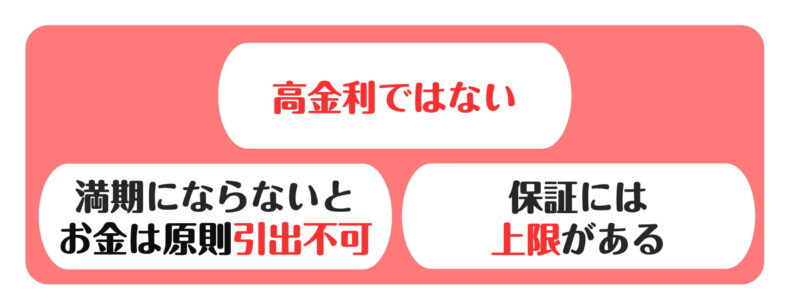

定期預金のデメリット3つ

定期預金にはメリットだけでなくデメリットもあります。

特徴をきちんと把握して、無駄なく活用したいですね。

デメリットもそれぞれ確認しておきましょう。

- 高金利ではない

- 満期にならないと原則お金を引き出せない

- 保証には上限がある

デメリット①高金利ではない

普通金利と比べれば金利は高い定期預金ですが、だからといって高金利というわけではありません。

株式投資などに比べれば、お金は増えにくいといえます。

短期間の預け入れでは、そこまでお金は増えないのです。

運用効率が良いとはいえませんから、お金を増やしたいなら、ある程度長期間活用することをオススメします。

デメリット②満期にならないと原則お金を引き出せない

期間を決めて預けるため、期間中は原則お金を引き出せません。

どうしてもお金が必要な場合、中途解約をしなければならないのです。

中途解約により、金利が低くなってしまうケースもあるため要注意。

期間は選べますから、計画的に預けることが大切です。

デメリット③保証には上限がある

保証される金額は、1金融機関ごとに預金者1人あたり元本1,000万円とその利息までです。

5,000万円を預けていて、銀行が破綻してしまった場合残りの4,000万円は支払われない可能性があるのはデメリットといえますね。

大金を預ける時は注意しておきたいデメリットです。

定期預金の種類

定期預金にもさまざまな種類があります。

実際の金融機関を例にして違いを確認してみましょう。

奈良信用金庫の定期預金をもとに比較していきますよ。

- 大口定期預金

- 期日指定定期預金

- 積立定期預金

- そのほか特殊な定期預金

大口定期預金

| 預入期間 | 1か月~5年 |

|---|---|

| 預入金額 | 1,000万円以上 |

| 金利 | 0.002% |

1,000万円以上預けられる定期預金です。

1か月~5年まで、預入期間は定型方式か満期日指定方式か選べます。

\ 奈良在住の方なら! /奈良信用金庫の大口定期預金はこちら 》

期日指定定期預金

| 預入期間 | 最長3年(据置期間1年) |

|---|---|

| 預入金額 | 100円以上300万円未満 |

| 金利 | 0.002% |

期日指定定期預金は、満期のタイミングを指定できるのが大きなメリットです。

奈良信用金庫の場合、1年経過後から3年までの間の任意の日を満期日として指定できます。

満期日を自分で決められる定期預金です。

\ 奈良在住の方なら! /奈良信用金庫の期日指定定期預金はこちら 》

積立定期預金

| 預入期間 | 1~5年 |

|---|---|

| 預入金額 | 100円以上 |

| 金利 | 0.002% |

積立定期預金では、契約期間内に何度でもお金を預け入れできます。

一度に大金を貯めるよりも、定期的にコツコツ積み上げていける分、無理のない計画が立てられるのがポイント。

毎月の収入から積み立てていきたいときなどにも便利な定期預金ですね。

\ 奈良在住の方なら! /奈良信用金庫の積立定期預金はこちら 》

そのほか特殊な定期預金

他にもさまざまな定期預金が存在します。

奈良信用金庫の場合は以下の通り。

- 退職金定期預金「つるとかめ」

- 年金定期預金「こころづくし」

- 定期預金「ならっきー投資信託セットプラン」

他にもさまざまな商品が用意されています。

目的に合わせて使い分けられますし、信用金庫ということもあって親身に相談に乗ってくれるのも魅力的です。

お近くの信用金庫を頼ってみてくださいね。

固定金利と変動金利の違い

定期預金には、固定金利と変動金利のものがあります。

それぞれに強みがあり、目的によって選ぶべき金利タイプは変わってきます。

どちらを選ぶべきか検討するためにも、固定金利と変動金利の違いを確認してみましょう。

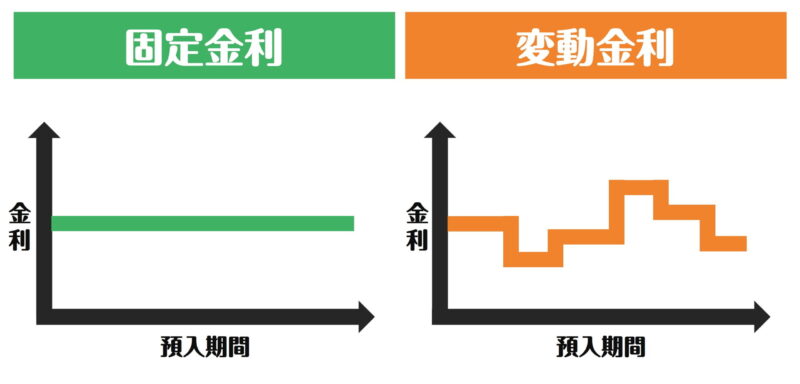

金利が変動するかしないか

固定金利は、その名の通り金利が固定されているタイプです。

お金を預けたときの金利のまま、満期日までその金利が適用されます。

一方変動金利は、市場金利に合わせて金利も変動していきます。

どちらを選ぶべき?

まずは固定金利と変動金利を比較してみましょう。

変動金利が上昇傾向にあるのであれば、変動金利を選ぶのがオススメ。

逆に変動金利が下降傾向なら、固定金利を選ぶべきです。

とはいえ、変動金利にはリスクもありますから、長期間の預け入れであれば固定金利も検討しておくべきでしょう。

実際に金融機関と相談しつつ進めていきたいですね。

定期預金で着実にお金を貯めていこう

定期預金は着実に資産形成をしていきたい方にオススメです。

収益を求める場合は、より効率の良い投資信託なども検討してみるのも1つの手。

きっちり定期預金で貯金をしていけば、将来の資産形成に役立ちます。

定期預金と投資信託がセットになったプランもありますから、自分に合った定期預金を探してみてくださいね。