カードローンの審査に申し込んだはいいものの、審査の甘い・ゆるいカードローンを探している人も多いと思います。

しかし、審査の甘い・ゆるいカードローンなんてあるのでしょうか?

今回は審査の甘い・ゆるいカードローンがあるのか、またカードローンの審査で注意しておきたいポイントなどを解説していきます。

- 審査の甘い・ゆるいカードローンはあるのか

- カードローンの審査で注意すべきポイントは

- おすすめのカードローンは?

カードローンの審査が甘い・ゆるいものはない

結論から申し上げますと、審査のゆるいカードローンはありません。

消費者金融系のカードローンを運営するには、金融庁に届け出を提出した上で、貸金業法という法律に則って運営を行う必要があります。※銀行カードローンでは別途、『銀行法』という法律に則って運営がなされているため、少し事情が異なります。

貸金業法では、反社会的組織に融資を行ってはいけないという決まりがあり、反社会的組織で無いかを確認するためには、きちんと審査を行う必要があります。

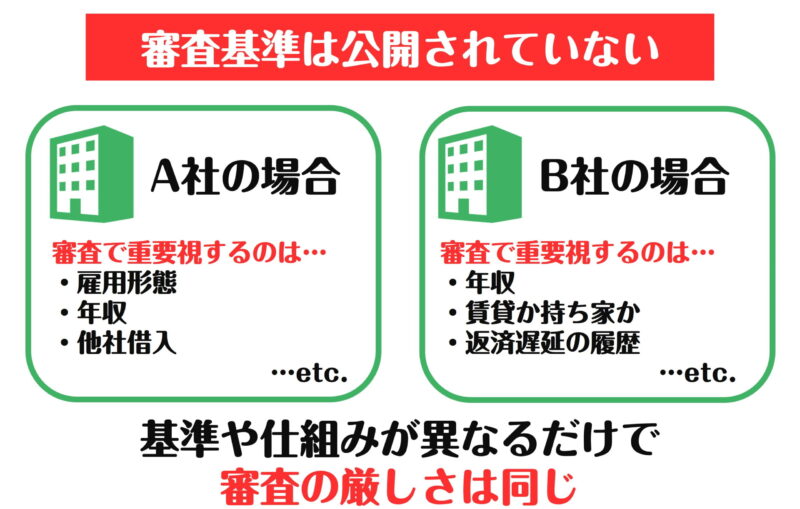

また各カードローン会社では、明確な審査基準を公開しているわけではないため、審査がゆるいカードローンがこれです!と断言するのも難しい…。

そのため、審査のゆるいカードローンはないといえるわけですね。

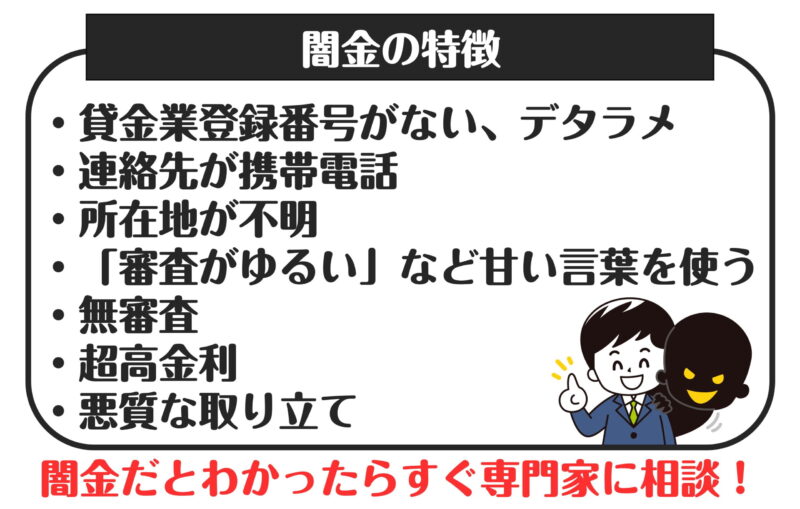

「審査がゆるい」と自称している業者はほぼ違法な闇金

カードローンを提供するには審査を行う必要があり、審査がゆるいカードローンはありません。

「審査がゆるい」などと広告を打っていたりする業者は、金融庁に届け出ずに違法に運営している闇金業者である可能性が高いです。

通常であれば上限金利は20%ですが、闇金業者ではトイチやトゴなどの法外な金利を適用されてしまいます。

利用者を集めるために「審査がゆるい」などと甘い宣伝文句で客を呼び集めているのです。

審査がゆるいと自称するカードローン会社は闇金の可能性が高いですから、絶対に関わらないようにしましょう。

おすすめのカードローン

お金をどこから借りるべきかわからない…。

そんな方のためにおすすめのカードローンをまとめました。

ぜひカードローン探しの参考にしてください。

- ならしんカードローンきゃっする

- アコム

- プロミス

- バンクイック

- auじぶん銀行カードローン

細かいポイントを各社紹介していきます。

ならしんカードローンきゃっする【奈良・京都・大阪の方向け】

| ならしんカードローンきゃっする概要 | |

| 商品名 | ならしんカードローンきゃっする |

| 利用限度額 | 10万~500万円(10万円単位) |

| 金利 | 5.5%~14.0% |

| 担保・保証人 | 不要(信金ギャランティ㈱による保証) |

| 遅延損害金 | 年14.5% |

奈良・京都・大阪にお住まい・お勤めの方なら、奈良信用金庫の「ならしんカードローンきゃっする」がオススメです。

最高金利は14.0%と低いですから、返済の負担をかなり抑えられますね。

専業主婦の方でも申し込めるのが嬉しいポイントです。

融資利率は以下の通り。

| 極度額 | 借入利率 |

| 50万円 | 14.0% |

| 60~100万円 | 12.5% |

| 110~200万円 | 11.5% |

| 210~300万円 | 9.5% |

| 310~400万円 | 7.5% |

| 410~500万円 | 5.5% |

最大500万円まで借りられますから、大口の融資を希望する方にもオススメです。

\ ローソン銀行ATM利用手数料0円! /ならしんカードローンきゃっするのお申し込みはこちら 》

アコム

| アコム概要 | |

| 商品名 | アコム |

| 利用限度額 | 1万円~800万円 |

| 金利 | 3%~18% |

| 担保・保証人 | 不要 |

| 遅延損害金 | 20.0% |

| 必要書類 | 運転免許証or顔写真付き身分証明書or保険証など |

アコムは最短20分融資も可能なスピーディーさが強みです。

また融資限度額も最大800万円と余裕があります。

申し込む前には、3秒診断で借入可能かどうかを確認しておきましょう。

初めての利用であれば30日間金利が0円になるため、返済の負担もおさえられますよ。

\ 最短即日融資OK! /

アコムの公式サイトはこちら ≫

プロミス

| プロミス概要 | |

|---|---|

| 商品名 | プロミス |

| 利用限度額 | 500万円まで |

| 金利 | 4.5%~17.8% |

| 担保・保証人 | 不要 |

| 遅延損害金 | 20.0% |

プロミスは、2022年オリコン顧客満足度調査ノンバンクカードローン初回利用第1位のカードローンです。

最短で最短20分融資も可能ですから、急いでいる方にオススメ。

また初回なら30日間利息0円のサービスがあるのも大きな魅力です。

最高金利が17.8%と他社よりもやや低い点も見逃せません。

\ 初回利用時30日間無利息サービス! /

プロミスの公式サイトはこちら ≫

バンクイック

| 三菱UFJ銀行カードローン「バンクイック」概要 | |

| 商品名 | 三菱UFJ銀行カードローン「バンクイック」 |

| 利用限度額 | 500万円まで |

| 金利 | 年1.8%~14.6% |

| 担保・保証人 | 不要 |

| 遅延損害金 | – |

三菱UFJ銀行のカードローン「バンクイック」は、WEB完結で申込めます。

また審査は最短翌営業日とスピーディー。

三菱UFJ銀行の口座がなくても申し込めるため、手間がかからないのも嬉しいポイントですね。

もちろん口座を持っている場合、申し込み時の入力項目が少なかったり、カードが手元に届く前に振り込みで借入ができたりといったメリットもあります。

メガバンクのカードローンですから、安心感も抜群ですね。

\ 審査は最短翌営業日! /バンクイックの公式サイトはこちら ≫

auじぶん銀行カードローン

| auじぶん銀行カードローン概要 | |

| 商品名 | auじぶん銀行カードローン |

| 利用限度額 | カードローンau限定割 誰でもコース:10万円以上800万円以内(10万円単位) カードローンau限定割 借り換えコース:100万円以上800万円以内(10万円単位) |

| 金利 | ■通常:1.48%~17.5% ■カードローンau限定割 誰でもコース:1.38%~17.4% ■カードローンau限定割 借り換えコース:0.98%~12.5% |

| 担保・保証人 | 不要 |

| 遅延損害金 | 年18% |

auじぶん銀行カードローンの強みは、低い金利と使いやすさです。

au IDを持っていれば、au限定割が使えるため通常よりもお得に利用できます。

特にau限定割の借り換えコースでは、金利が0.98%~12.5%ですからぜひとも活用しておきたいですね。

また提携ATMでの利用手数料は無料ですし、毎月の返済額は最低1,000円からOKと優しめの条件となっています。

借入方法や返済方法も選べますから、使いやすいカードローンとして人気を集めていますよ。

少しでも金利を低くして、返済の負担を軽くしたいならauじぶん銀行カードローンがオススメです!

\ au ID有で年0.5%金利優遇! /

auじぶん銀行カードローンの公式サイトはこちら ≫

カードローンの審査における注意点

審査のゆるいカードローンはありませんから、なんとなく申し込むのではなく、きちんと注意点をおさえておくことをオススメします。

カードローンの審査における注意点をまとめました。

- 総量規制に注意する

- 申し込みでのミスをなくす

- 返済計画を立てておく

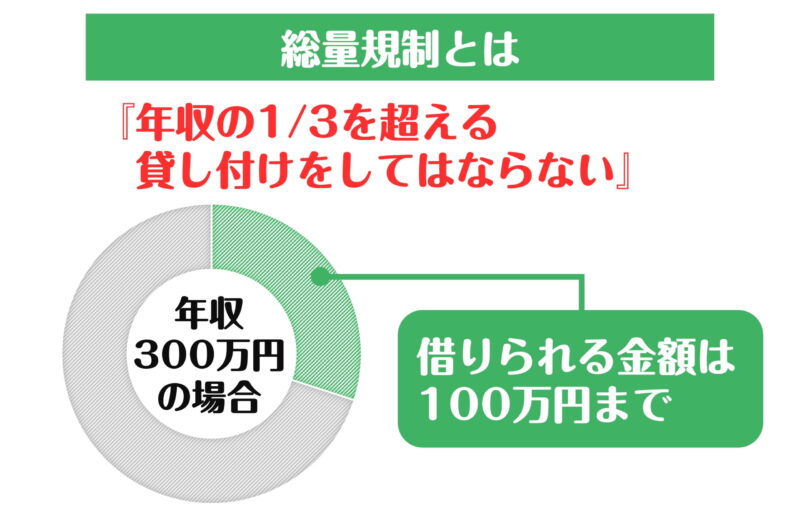

総量規制に注意する

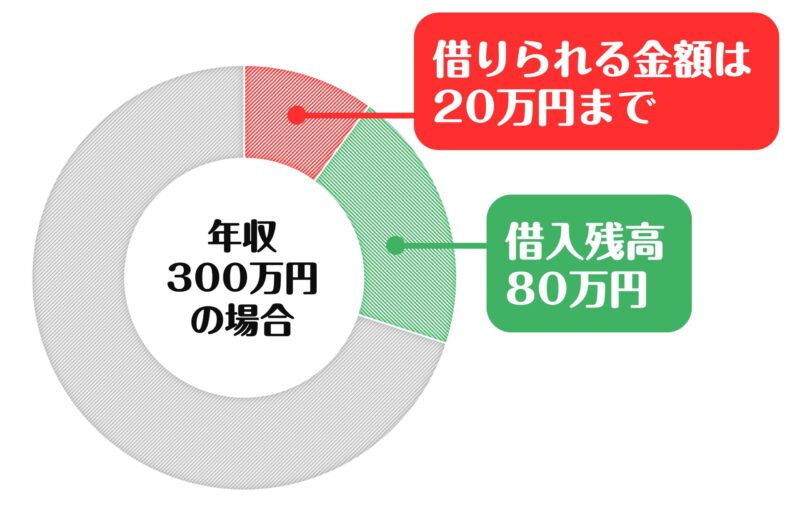

総量規制とは、年収の1/3以上を貸し付けてはならないという法律です。

お金の貸し過ぎによる多重債務を引き起こさないための法律であり、利用者を守るために存在しています。

年収が300万円の方は、100万円までしか借りられないというわけですね。

貸金業法の一部であり、銀行は対象外の法律となっています。

とはいえ、銀行も審査は厳しく行いますから総量規制を越えての借り入れは難しいと覚えておきましょう。

年収の1/3以上は借りられない点に注意してくださいね。

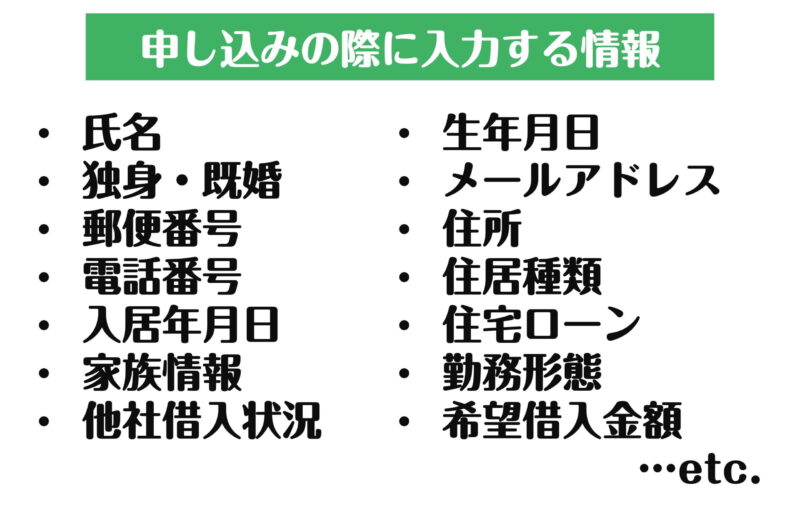

申し込みでのミスをなくす

カードローンのWEB申し込み時に、個人情報や勤務先情報の入力ミスがあった場合、カードローンの審査落ちの原因となります。

カードローンの申し込み時の審査では、申告された内容が事実であるかを厳密に審査されます。

様々な情報をもとに審査を行うため、少しでも情報の相違がみられると「虚偽の申告をした」として審査落ちの原因になりかねません。

入力ミスであっても、故意的な事実とは異なる申告であったとしても、カードローンの審査スタッフ側からすれば関係ありません。

申し込み時に入力する際には、ミスを起こさないよう心がけましょう。

申し込みブラックで審査落ち

申し込みブラックに陥った結果、カードローンの審査で落ちてしまうことも。

申し込みブラックとは、申し込みをしすぎてステータスが悪くなっていることを指します。

カードローンの申し込み履歴は信用情報に記録されます。

そのため一度にいくつも申し込みを行っていれば、審査の際にカードローン会社にも複数申し込みがバレてしまうのです。

申し込み時に、他社でもいくつか申し込みを行っていた場合、「この人はいくつも申し込みを行わないといけないほど困っているのか」とカードローン会社から判断されかねません。

そんな人に返済能力があるのかと警戒されて、審査に落ちてしまう可能性が高いのです。

万が一複数に審査に通過して、多額の借入を行った結果総量規制を越えてしまった…なんてことになれば、カードローン会社は金融庁からペナルティを受けかねません。

トラブルを避けるためにも、申し込みブラック状態の人は審査で警戒される可能性が高いわけですね。

申し込みは1件ずつ行い、仮に審査に落ちてしまったら次の申し込みを行うようにしましょう。

また1カ月に申し込みを行うカードローン数は3件までにとどめましょう。

多くの場合、3件を超えると審査に落ちてしまう確率が高いため、それ以上申しこんでいると、審査時に落ちてしまうかもしれません。

返済計画を立てておく

無茶な借り入れを希望すれば、審査に通ることは難しいです。

きちんと返済計画を立てて、問題なく返済ができる金額を希望する必要があります。

今の支出と収入はいくらなのかを把握し、返済に回せる金額をまず計算してみましょう。

借りたい金額をどれくらいの期間で返済するかを決めれば、毎月の返済額がわかります。

毎月返済しても問題ないか確認したうえで申し込むようにしてくださいね。

各サービスサイトにある「返済シミュレーション」を使うのもオススメです。

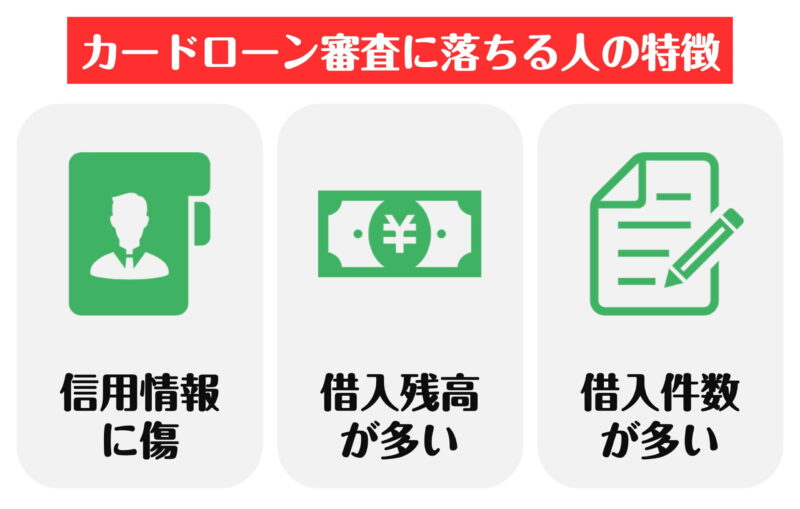

カードローンの審査に落ちる人の特徴は?

カードローンの審査に落ちる人の特徴を知っておけば、どこに注意すべきかがよくわかります。

審査に落ちないために、落ちる理由を把握しておきましょう。

- 信用情報に傷がある

- 既に借入残高が多い

- 他社での借り入れ件数が多い

各ポイントを詳しく解説していきます。

信用情報に傷がある

銀行カードローンや消費者金融のカードローンに落ちる原因の1つは、信用情報に傷があることです。

信用情報とは、これまでのカードローンの申込みや利用履歴を記録したものです。

カードローンの審査前には必ず信用情報が確認されます。

信用情報に問題、つまり傷があれば、審査に通ることはありません。

下記のような履歴があれば、信用情報の傷として残ってしまうため注意しましょう。

自分の信用情報をチェックしておく

自分の信用情報に問題があれば、審査に通過する可能性は低いです。

そのため、そもそも自分はカードローンを利用できるステータスかどうかを確認しておきましょう。

個人の信用情報は、手数料を払うことで開示してもらえます。

利用したい金融機関が登録している信用情報機関で開示、問題がないかどうかチェックしてください。

信用情報に傷がある場合、情報が消えるまで待つ必要があるかもしれません。

5~10年待たなければ消えない可能性もあるため、きちんと確認しておきましょう。

すでに借入残高が多い

これからカードローンの申し込みを行う前に、すでにこれまで借りている残高が多いと審査時に影響します。

特に消費者金融の場合は、総量規制という決まりがあります。

年収の1/3までしか借りられないという決まりですから、借り入れできる金額には制限があるのです。

そのためすでに他のカードローンやキャッシングを利用している場合、総量規制を超えて借り入れることはできません。

総量規制すれすれの金額を希望すれば審査に落ちる可能性は高いです。

カードローン会社からすれば、「他の返済が終わっていないのに、追加で貸してもきちんと返ってくるのだろうか」と心配になりますよね。

借入残高もカードローンの審査時に大きく影響すると言えます。

借り入れ件数が多い

総量規制に限らず、借入件数が多い場合もカードローンの審査に影響します。

全国銀行協会の定義では「複数の業者から借金をしていて、返済が困難になっている状況」を多重債務と呼びます。

協議会では件数は明記されていませんが、すでに借入件数が4件以上ある場合はどのカードローンでも審査に通過することは厳しいです。

公式サイトなどで利用できる仮診断や仮審査などでも、4件を超えると利用できないと表示されるところがほとんど。

すでに複数の借金を抱えている人から申し込まれても、「きちんと返済されるのか」と警戒される可能性が高いため、審査に通りにくくなってしまうわけですね。

カードローンの審査に関してよくある質問

カードローンの審査について、よくある質問をまとめました。

気になるポイントは確認してから、申し込むようにしたいですね。

Q.審査が甘いカードローンは?

A.審査が甘いカードローンはありません。

また審査がないカードローンもありません。

出来るだけ不安要素をなくした状態で申し込むようにしましょう。

また審査さえ通ればいいわけでもありませんから、借りた後のことも考えておいてください

Q.どれくらい審査に通るものなの?

A.消費者金融の場合、審査通過率は3~4割です。

カードローンは、会社ごとに審査の成約率を公表しています。

銀行カードローンは成約率を公表していないため、消費者金融のカードローンの成約率を確認していきましょう。

| カードローン会社 | 成約率(2022年3月) |

| アコム | 42.1% |

| プロミス | 37.0% |

| アイフル | 31.5% |

| レイクALSA | 36.1% |

引用元:アコム「マンスリーレポート」,SMBCコンシューマー「月次データ」,アイフル「月次データ」,株式会社新生銀行「四半期データブック」

審査通過率は月によって変動しますから、一概にここの審査が通りやすいとはいえません。

あくまでも参考程度にみつつ、審査だけでなく返済のことも考えたうえで申込先を選ぶようにしましょう。

Q.審査では何をみているの?

A.信用情報と属性、他社借入です。

信用情報とは、クレジットカードやローンなどに関する情報のこと。

クレジットの支払いは延滞していないか、ローンの返済は問題なく進めてきたかなど、過去トラブルを起こしていないかがみられます。

属性は、職業や年収・家族構成など返済に関わってくるステータスのことです。

他社借入も審査ではみられます。

審査した結果問題があると判断されれば、落とされてしまうのです。

カードローンの審査に通るために事前に準備しておこう

カードローンの審査についてまとめました。

- 審査のゆるさを強調するのは正規の業者ではない

- 審査の注意点や落ちる理由を知っておく

- 審査では信用情報・属性・他社借入がみられる

審査は誰でも通るわけではありません。

審査基準は公表されていませんから、必ず審査に通る方法や秘訣はないのが現実です。

また申し込む際は、借りた後のことまで考えたうえで申し込むようにしてくださいね。