フリーローンは、文字通り使い道が自由なローンです。

フリーとはいえ、誰でも利用できるわけではなく審査に通過する必要があります。

審査に落ちれば、フリーローンの契約ができなかったということに…。

そこで今回は、フリーローンの審査について基準や対処法をご紹介します。

借入を検討している方は、申し込む前に一度チェックしてみてくださいね。

「しんきんフリーローン」

事前にお持ちいただく必要があります。

- WEB完結

- 24時間利用

- ローンおまとめ

- ◎

- ◎

- ◎

フリーローンの審査基準4つ

フリーローンを利用するためには、審査に通らなければなりません。

審査の基準は公表されておらず、銀行や信用金庫などにより各々の基準で審査が行われています。

とはいっても、審査でみられるのは「きちんと返済してくれるかどうか」です。

フリーローンの審査基準は大きく4つに分類されます。

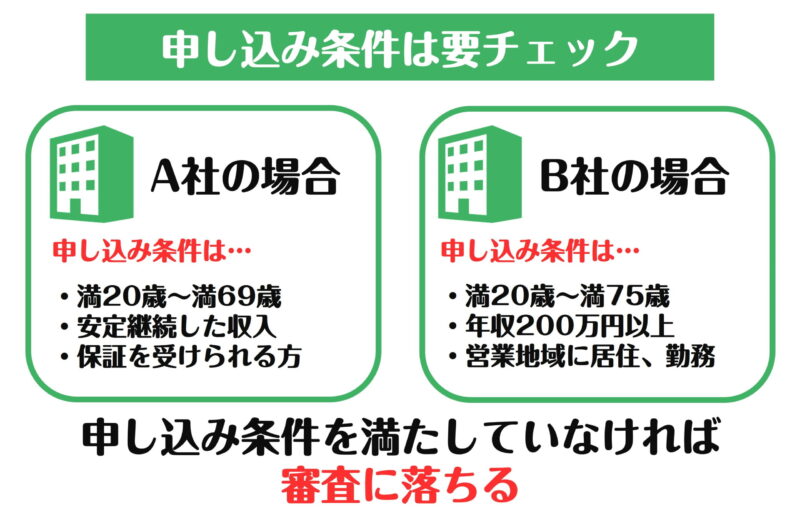

- 申し込み条件を満たしているか

- 属性に問題はないか

- 信用情報の傷はないか

- 他社借入が多すぎないか

申し込み条件を満たしているか

フリーローンは誰でも申し込めるわけではありません。

基本的に年齢と収入で条件が設定されています。

年齢の目安は満20歳~満69歳です。

金融機関によっては、満75歳以下であったり満60歳以下であったりすることもあります。

収入については、「安定した収入がある方」という条件を設定している金融機関が多いです。

年収200万円以上など細かい設定がある場合もあるため注意しましょう。

地域限定にも注意

地方の金融機関によっては、営業地域のみが対象となっている場合も。

○○県に在住もしくは勤務していることが前提となるため、そもそも利用できるかどうかは要チェックです。

条件を満たしたうえで申し込むようにしましょう。

属性に問題はないか

属性とは、申込者のステータスのことを指します。

例えば年齢・勤務先・家族構成などです。

【主な属性一覧】

- 年齢

- 勤務先

- 雇用形態

- 勤続年数

- 年収

- 家族構成

- 保険の種類

- 居住年数

- 住宅ローン・家賃の負担額

- 居住年数

属性をもとに、返済能力があるかどうか判断されるのです。

どの属性を重要視するかは、金融機関によって異なります。

信用情報の傷はないか

信用情報とは、ローンやクレジットカードの契約や支払い状況などの取引情報のことです。

ローンに申込んだ内容や、毎月の支払い状況などは信用情報機関に登録されています。

審査の際、信用情報をみて「お金を貸しても大丈夫かどうか」判断しているわけですね。

何回も返済を滞納している情報があれば、審査に通るのは難しくなってしまいます。

金融機関からしても、信用できる相手とフリーローンの契約を交わしたいのは当然ですよね。

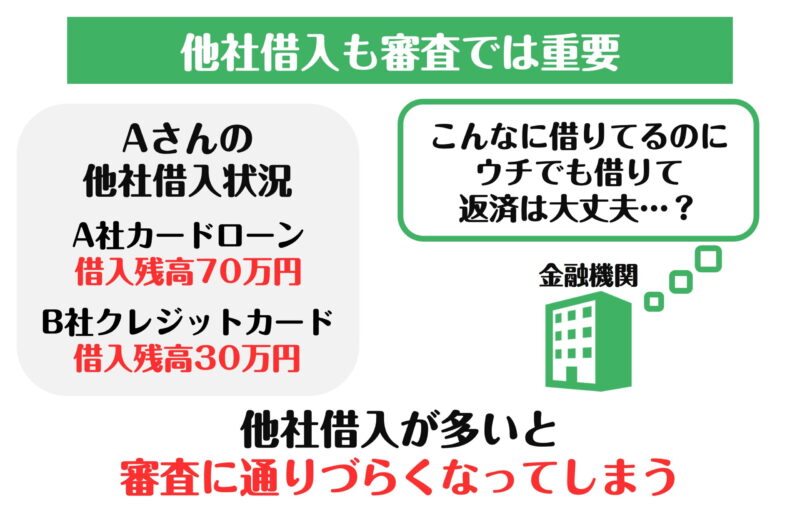

他社借入が多すぎないか

返済負担が大きくなりすぎないよう、他社借入がどれくらいあるかも審査では重要視されます。

例えば年収300万円の方が、すでに50万円の借金がある場合、そこからさらにフリーローンで100万円借りる…というのは難しいでしょう。

他社借入が多ければ多いほど、審査には悪影響を及ぼしてしまいます。

どれくらいの他社借入があれば審査で落とされてしまうかは金融機関によって異なりますが、できるだけ借入を減らしたうえで申込むことをオススメします。

フリーローンの審査の流れ

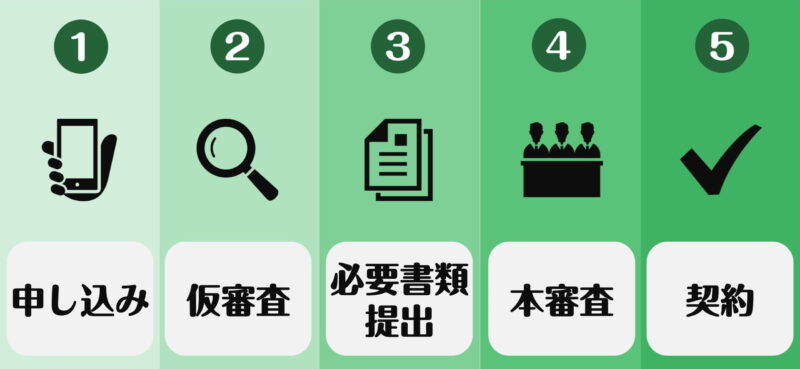

フリーローンの審査を通過して契約するまでの流れは以下の通りです。

- 申し込み

- 仮審査

- 必要書類提出

- 本審査

- 契約

それぞれのステップを詳しく解説していきます。

STEP1:申し込み

申し込み方法は金融機関によって異なりますが、基本的にはWEBか店頭で申込めます。

WEB申し込みができる場合は、24時間365日いつでも申し込めるためとっても楽ですね。

自分の好きなタイミングで申込みましょう。

店頭に足を運ぶ場合は、必要な書類等を確認しておいてくださいね。

申し込みに必要な情報

年収や勤務先の情報を入力します。

情報がわかる内容をあらかじめ手元に置いておくと、申し込みがスムーズですよ。

入力ミスをすれば、審査に落ちてしまいます。

申し込む前に再チェックして、ミスがないようにしましょう。

STEP2:仮審査

申し込まれた情報をもとに、仮審査が行われます。

金融機関によっては最短当日で仮審査の結果がわかるところも。

急いでいる方は、審査結果までの時間も確認しておきましょう。

仮審査の結果は電話やメールで届きますから、見逃すことがないようにしてくださいね。

STEP3:必要書類提出

仮審査に通過したら、本審査に必要な書類を提出します。

必要な書類は主に本人確認書類です。

借入額が50万円を超える場合、収入証明書類の提出も求められます。

申し込んでから仮審査通過までに書類を用意しておけると、すぐに本審査を受けられますね。

WEB完結の場合は、書類提出もWEBで出来るため手間がかかりません。

本人確認書類

- 運転免許証

- パスポート

- 各種健康保険書

- マイナンバーカード

- 運転経歴証明書

- 在留カード

- 特別永住者証明書

申込者の名前・住所・生年月日がわかる書類を用意しましょう。

収入証明書類

- 源泉徴収票

- 住民税決定通知書

- 課税証明書

- 確定申告書

職業や勤務形態によって提出すべき書類は異なります。

提出前に、必要な書類が何かを確認しておきましょう。

STEP4:本審査

必要書類の提出が終わったら、いよいよ本審査です。

本審査に通過しなければ、フリーローンは利用できません。

仮審査に通過しても本審査にも通過するとは限らないのです。

本審査の結果は、仮審査と同じくメールや電話で届きます。

翌日以降の通知となりますが、いくら待っても結果がわからないときは問い合わせてみましょう。

STEP5:契約

審査に通過したら、契約手続きをしていざ利用開始です。

条件によっては窓口や郵送での手続きが必要になるケースもあります。

フリーローンは契約して終わりではありません。

計画的に利用していき、完済を目指しましょう。

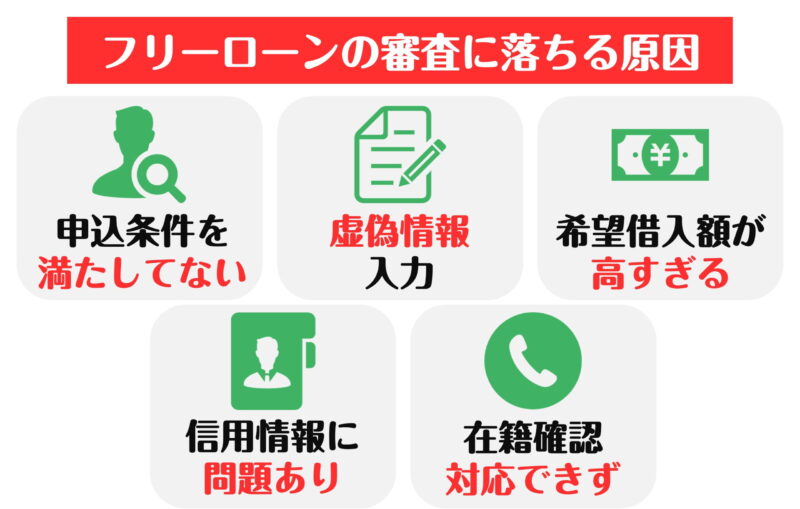

フリーローンの審査に落ちる原因

フリーローンの審査基準は公表されていません。

審査に落ちたとしても、どうして落ちたかは教えてもらえないのです。

とはいっても、落ちる人たちの特徴をみてみれば原因はみえてきます。

フリーローンの審査に落ちる原因を確認していきましょう。

- 申し込み条件を満たしていない

- 虚偽の情報を入力した

- 借入希望金額が高すぎる

- 信用情報に問題がある

- 在籍確認に対応できなかった

申し込み条件を満たしていない

フリーローンの審査以前に、申し込み条件を満たしていなければ利用はできません。

年齢・安定した収入など、条件を満たしている人しか申し込めないのです。

金融機関によって条件は異なりますから、申し込む前に必ず確認しておきましょう。

条件を満たしていなければ審査で落とされてしまいます。

虚偽の情報を入力した

申し込み情報に虚偽の情報があれば、審査では落とされてしまいます。

また万が一審査に通ったとしても、後から嘘だと発覚すれば一括返済を求められることに。

嘘をつけば、その金融機関の審査には二度と通らなくなると思っておきましょう。

最悪詐欺罪として訴えられる可能性もありますから、絶対に嘘はつかないようにしましょう。

入力ミスにも要注意です。

借入希望金額が高すぎる

年収300万円の人が、200万円借りたいといっても審査には通りません。

返済できるだけの金額しか、フリーローンでは借りられないのです。

希望している借入額が、年収に見合っているかどうか確認してみましょう。

また他社借入がある場合は、合算して考える必要があります。

返済負担が大きくなりすぎると判断されれば、審査で落とされてしまいます。

信用情報に問題がある

信用情報に問題があれば、審査で落とされる理由となります。

何回も延滞履歴がある、債務整理を行っているなどの情報があれば審査ではかなり不利となってしまうのです。

信用情報機関に登録される情報は、一生残るわけではありません。

5年あるいは10年程度経てば情報は抹消されます。

長い間待つハメにならないためにも、信用情報に問題が発生しないよう日頃から注意することが大切です。

在籍確認に対応できなかった

審査では、勤務先に本当に勤務しているか在籍確認が行われます。

勤務先に電話をし、申込者が本当に働いているかどうかの事実を確認するのです。

申込者本人が対応、あるいは他の人が「○○は席を外しております」など答えるだけで在籍確認はOK。

しかし在籍確認ができなかった場合は審査で落とされてしまいます。

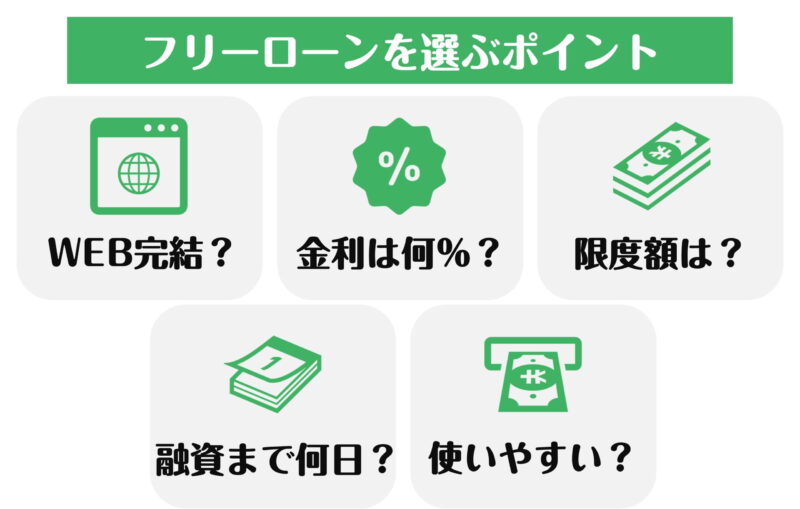

フリーローンの選び方

フリーローンはたくさんあって、どれを選べばいいか悩んでしまいますよね。

選ぶポイントは全部で5つあります。

- WEB完結かどうか

- 金利は何%か

- 限度額はいくらか

- 融資まで何日かかるのか

- 使いやすさはどうか

使いやすさに関しては、返済手数料がかからないことや提携ATMの多さで判断できます。

自分の使いたい条件を考えて、目的に合ったフリーローンを選びましょう。

金利で選ぶ場合、低金利なほど審査は厳しくなっていく点に要注意。

比較したうえで申し込むようにしてくださいね。

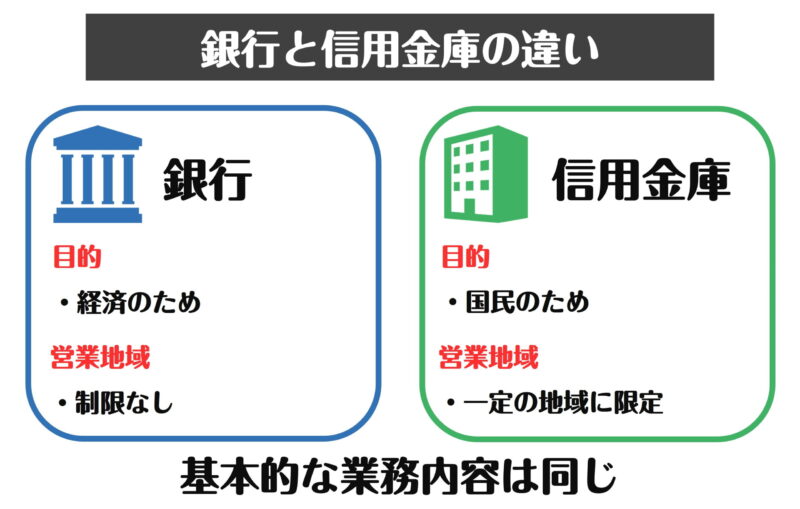

フリーローンなら信用金庫・銀行がおすすめ

フリーローンに申し込むなら、信用金庫や銀行がオススメ。

地方の金融機関の場合は、営業区域内に住んでいるか勤務している必要があるため事前に確認しておきましょう。

もちろんみずほ銀行や住信SBIネット銀行など、全国区の金融機関でもフリーローンは利用できますよ。

信用金庫のフリーローンもWEB完結のものが多いため、利用しやすくオススメです。

ならしんWeb完結型ローン「しんきんフリーローン」

| ならしんWeb完結型ローン「しんきんフリーローン」概要 | |

|---|---|

| 商品名 | しんきんフリーローン |

| 利用限度額 | 500万円以内 |

| 融資期間 | 3か月以上10年以内 (元金返済据置期間は6か月以内) |

| 金利 | 3.0%~14.0% |

| 担保・保証人 | 不要 |

| 遅延損害金 | 年14.5% |

奈良信用金庫が提供するフリーローン、「しんきんフリーローン」はWeb完結型の商品です。

口座を持っていれば、窓口まで足を運ぶ必要がありません。

また金利も3.0~14.0%と低いため、返済の負担が気になる方にオススメ。

フリーローンですから、さまざまな目的で利用できるのも嬉しいポイントです。

申し込み条件

しんきんフリーローンの申し込み条件は下記の通りです。

- 奈良信用金庫の営業地域に居住・または勤続している個人

- 借入時年齢満20歳以上、最終返済時年齢満75歳以下

- 安定継続した収入がある

- 奈良信用金庫会員または会員資格がある

- 日本国籍を有する、または永住者及び特別永住者

- その他奈良信用金庫所定の条件を満たし、しんきん保証基金の保証を得られる

- (WEB完結に関しては、運転免許証・パスポートで本人確認ができる)

やや項目が多いため、条件が厳しいように感じるかもしれません。

まず確認したいのは、奈良信用金庫の営業地域にお住まいあるいは勤めているかどうかです。

それさえクリアしていれば、あとは年齢と安定した収入を提示できれば基本的には条件を満たしているといえます。

もちろん条件を満たしていても、審査に通らなければ利用できませんから注意してくださいね。

奈良信用金庫の営業地域一覧

| 奈良県 | 奈良市、大和郡山市、生駒市、天理市、大和高田市、橿原市、香芝市、桜井市、御所市、 五條市(旧西吉野村・旧大塔村を除く)、葛城市、生駒郡、山辺郡、磯城郡、北葛城郡 |

|---|---|

| 京都府 | 木津川市、京田辺市、相楽郡精華町 |

| 大阪府 | 四條畷市、大東市、東大阪市 |

また会員資格は下記のいずれかが必要です。

- 営業区域内に居住している

- 営業区域内に勤め先がある

- 営業区域内に事業所を持っている

- 営業区域内にある事業所の役員である

営業区域外の方は対象外のローンである点には注意しておきましょう。

\ 申し込みから契約までWEB完結! /

しんきんフリーローンのお申し込みはこちら 》

フリーローンの審査に落ちてしまった時の対処法

審査に落ちてしまった場合の対処法を解説します。

再チャレンジするのも1つの手ですが、選択肢はそれだけではありませんよ。

- 対策をしたうえで再チャレンジする

- 有担保型のローンを選ぶ

- 他の種類のローンを検討する

対策をしたうえで再チャレンジする

ただ再チャレンジするだけでは、もう一度審査に落ちてしまうだけです。

審査に落ちた理由を振り返り、対策をしたうえで再チャレンジしましょう。

希望借入額を最低限にする、信用情報を自分でも照会しておくなど、審査に通るためにできることはあるはずです。

とはいえ、1か月は期間を空けてから申し込むようにしてください。

審査に落ちた情報は、信用情報に登録されています。

1か月経てばその情報は消えますから、申し込むのであれば審査落ちの情報がなくなってから申し込みましょう。

有担保型のローンを選ぶ

担保とは、返済不能になってしまった時に換金して返済代わりとするもののことです。

例えば不動産が担保として挙げられます。

担保があれば、金融機関からすると「返済できなかった場合はこの担保で回収ができる」とリスクが小さくなるのです。

有担保型のローンを選べば、審査にも通る可能性があがるわけですね。

他の種類のローンを検討する

そもそもフリーローン以外を検討するのもオススメ。

別の金融機関のローンもチェックしてみましょう。

銀行・信用金庫・消費者金融など、さまざまなローンが用意されています。

もちろん同じ金融機関でも、ローンが違えば申し込み条件や審査基準が違う可能性はあります。

同じローンに申し込み続けるのではなく、他のローンにも目を向けてみてくださいね。

他の種類のローンを検討する

「カードローン」を利用する方法もあります。

カードローンとは、専用のカードを使って、提携ATMからお金を借りられるサービスです。

一度審査に通過して契約完了すれば、基本的にいつでも好きなタイミングですぐに借り入れできます。

銀行口座にお金を振り込んでもらうことも可能です。

最短即日で融資が受けられるカードローンもあります。

「今すぐ家賃や光熱費の支払いが必要」というときに活用してください。

- アコム

- プロミス

- auじぶん銀行カードローン

- バンクイック

アコム

| アコム概要 | |

| 商品名 | アコム |

| 利用限度額 | 1万円~800万円 |

| 金利 | 3%~18% |

| 担保・保証人 | 不要 |

| 遅延損害金 | 20.0% |

| 必要書類 | 運転免許証or顔写真付き身分証明書or保険証など |

アコムは申し込みから最短20分で借り入れができるカードローンです。

自動契約機が全国にあるので、お住まいの場所に関係なく、スピーディーにカードを受け取れます。

土日も契約をおこなっていますよ。

「すぐにお金が必要」というとき、心強い味方になってくれるでしょう。

一度契約が完了すれば、24時間好きなときにお金を借りられます。

深夜や早朝でも関係なく借り入れ可能です。

また、契約してから30日間は金利がゼロに設定されています。

緊急事態に強く、最初はお得に借りられるのがアコムの特徴です。

\ 最短即日融資OK! /

アコムの公式サイトはこちら ≫

プロミス

| プロミス概要 | |

|---|---|

| 商品名 | プロミス |

| 利用限度額 | 500万円まで |

| 金利 | 4.5%~17.8% |

| 担保・保証人 | 不要 |

| 遅延損害金 | 20.0% |

プロミスは「SMBCコンシューマーファイナンス」という会社が運営する、大手消費者金融です。

個人向けのカードローンを中心に取り扱っています。

土日祝でも、最短で申し込んだその日に借り入れ可能です。

ポイントサービスや、対象のプリペイドカードにチャージできるサービスなどが充実しています。

いつでも瞬時に指定の銀行口座へ振り込んでくれる「瞬フリ」は、全国約200の金融機関が対象なので、どの銀行を利用していても使い勝手がいいです。

さらにすべての手続きをインターネット上で進めれば、自宅に郵送物が届きません。

初回借入した翌日から30日間は、利息ゼロなのも嬉しいですね。

\ 初回利用時30日間無利息サービス! /

プロミスの公式サイトはこちら ≫

auじぶん銀行カードローン

| auじぶん銀行カードローン概要 | |

| 商品名 | auじぶん銀行カードローン |

| 利用限度額 | カードローンau限定割 誰でもコース:10万円以上800万円以内(10万円単位) カードローンau限定割 借り換えコース:100万円以上800万円以内(10万円単位) |

| 金利 | ■通常:1.48%~17.5% ■カードローンau限定割 誰でもコース:1.38%~17.4% ■カードローンau限定割 借り換えコース:0.98%~12.5% |

| 担保・保証人 | 不要 |

| 遅延損害金 | 年18% |

auじぶん銀行のカードローン「じぶんローン」は、提携ATMからお金を借りるときの手数料が無料です。

一般的なカードローンでは、手数料が110~210円かかってしまいますが、auじぶん銀行なら余計なコストを節約できるのがメリットですね。

また、毎月の返済は最低1,000円からと少なめです。

まとまったお金をすぐに用意できなくても、コツコツ返済できます。

「頻繁に借り入れしたい」「都度返済したい」という人に合っている会社です。

auユーザーは金利が最大0.1%割引になるのも魅力。

\ au ID有で年0.5%金利優遇! /

auじぶん銀行カードローンの公式サイトはこちら ≫

バンクイック

| 三菱UFJ銀行カードローン「バンクイック」概要 | |

| 商品名 | 三菱UFJ銀行カードローン「バンクイック」 |

| 利用限度額 | 500万円まで |

| 金利 | 年1.8%~14.6% |

| 担保・保証人 | 不要 |

| 遅延損害金 | – |

バンクイックは三菱UFJ銀行の提供するカードローンです。

銀行のカードローンは、その銀行で口座を持っていないと利用できないことも多いですが、バンクイックは三菱UFJ銀行の口座がなくても利用可能。

入会金や年会費も無料です。

口コミでは「消費者金融と比較して金利がおさえられている」「大手銀行のカードローンならではの安心感がある」といわれています。

即日審査・融資はおこなっていませんが、申し込みは24時間・365日、いつでも受付中です。

\ 審査は最短翌営業日! /バンクイックの公式サイトはこちら ≫

フリーローンの審査に関してよくある質問

フリーローンの審査におけるQ&Aをまとめました。

不安な部分は解消しておきましょう。

Q.カードローンとフリーローンで審査に違いはある?

A.審査の面では特に大きく異なることはありません。

とはいえ金融機関によって審査基準が変わるように、ローンの種類が変われば審査の基準も変わる可能性があります。

とはいえ、審査の難易度が変わるほどの違いではないということです。

むしろカードローンとフリーローンの商品面での違いに気をつけましょう。

最も違うのは、借入回数の差です。

カードローンは限度額内であれば何度でも借入れが可能ですが、フリーローンは原則最初の1回のみ。

借りた後はひたすら返済していくこととなります。

Q.フリーローンはどんな人が使うべき?

A.金利をおさえたい、計画的に借りたい方にオススメです。

フリーローンの多くは銀行や信用金庫で扱われており、金利も最高14~15%と低くなっています。

また借入は最初の1回のみですから、ついつい借りすぎてしまう人にとってはちょうど良いといえるでしょう。

すぐにお金を用意したい、何度も借入したい方にはカードローンがオススメです。

Q.どんな目的でも借りられるの?

A.基本的には自由ですが、金融機関によっては事業性資金NGの場合もあります。

また申し込みの際、資金使途確認資料が求められることも。

見積書やパンフレットなど、用途が何かを証明する必要があるのです。

心配な方は、事前に問い合わせておくことをオススメします。

自分に合ったフリーローンを選ぼう

フリーローンの審査は甘くありません。

とはいえ銀行や信用金庫のフリーローンは、消費者金融のカードローンと比べて低金利です。

返済の負担を減らしたい方は、フリーローンを検討しましょう。

もちろん審査に落ちる可能性はありますから、できるだけ準備をしてから申し込むことをオススメします。

返済計画も立てて、お金の問題をスムーズに解決したいですね。