おまとめローンの審査は甘くありません。

とはいえ、複数の借り入れ先をまとめられるおまとめローンは魅力的な商品です。

今回は、おまとめローンの審査基準や審査に落ちてしまう理由を解説。

審査に落ちてしまったときの対処法もあわせてご紹介します。

ピンチの時こそ、慌てず慎重に行動していきたいですね。

おすすめのおまとめローンも紹介していますから、ぜひ参考にしてください。

おまとめローンとは

そもそもおまとめローンとは、複数の借り入れを1つにまとめられるローンのことを指します。

複数のローンをまとめるローンというわけですね。

通常のカードローンをおまとめローンとして活用したり、おまとめ専用のローンを利用するなどの方法があります。

おまとめローンのメリット

おまとめローンをすることで得られるメリットは2つです。

- 利息が減る

- 返済管理が楽になる

それぞれ詳しく解説していきます。

メリット①利息が減る

おまとめローンをすることで、支払う利息の負担を減らせる可能性があります。

例えば、A社で50万円・金利18.0%、B社では30万円・金利18.0%、C社では80万円・金利15.0%借り入れをしていたとしましょう。

これらを1つにまとめ、160万円・金利14.0%のおまとめローンを利用すれば、利息の負担は小さくなりますね。

借りる金額が高額になればなるほど、金利は低くなる傾向にありますから、金額次第では1つにまとめたほうが金利が低くなる可能性が高いです。

複数それぞれ最高金利で借りるよりも、1つにまとめて低い金利で借りたほうがお得というわけですね。

メリット②返済管理が楽になる

返済するローンが1つになれば、返済の管理も楽になります。

返済日は1つですし、返済方法もバラバラにはなりません。

複数の借り入れをしていると、返済し忘れてしまったりどれくらい返済が進んでいるのかわからなくなったりします。

おまとめローンをすることで、お金の流れがわかりやすくなるわけですね。

また返済のタイミングを1回にまとめることで、精神的な負担も軽減できる可能性もありますよ。

おまとめローンのデメリット

おまとめローンにはメリットもあればデメリットもあります。

- 必ずしも金利が低くなるとは限らない

- 追加の借り入れはできない

利用すれば万事うまくいく、というわけではありません。

デメリット①必ずしも金利が低くなるとは限らない

複数のローンをまとめたからといって、必ずしも利息の負担が軽くなるわけではありません。

A社で50万円・金利18.0%、B社では30万円・金利18.0%、C社では80万円・金利15.0%での借り入れを160万円・金利18.0%でまとめればむしろ金利は高くなっています。

また金利が低くなったからといって、まとめる前より長い期間で借り入れていれば、期間が長くなる分だけ利息が膨らんでしまうことに。

まとめればそれでOK、ではなく金利や借り入れ期間に注意しておく必要があります。

デメリット②追加の借り入れはできない

おまとめ専用のローンの場合、追加の借り入れは基本的にできません。

複数ある借り入れを、返済するためにまとめるためのローンですから、追加の借り入れが不可となっているローンが多いのです。

とはいえ、ついつい借りてしまう方にとっては着実に返済していけるというメリットともいえますね。

おまとめローンの審査基準

おまとめローンを利用するためには、厳しい審査に通過する必要があります。

審査のうえで重要になるのは、「返済能力があるかどうか」です。

お金を貸してもいい相手かどうか、審査が行われるわけですね。

一般的な審査の基準を確認していきましょう。

- 属性

- 借り入れ状況

- 返済の延滞履歴

- 金融トラブルの有無

属性

返済能力があるかどうか審査するうえで、申込者の属性は重要なポイントです。

属性とは、年齢や勤務先・家族構成などの情報のこと。

他にも勤続年数や居住形態なども属性にあたります。

収入が安定しているか、返済能力があるかどうかを見られるわけですね。

借り入れ状況

おまとめローンに申し込む際、現在の他社借り入れ状況を入力する必要があります。

入力された情報と、実際に借り入れ状況が一致しているかどうか審査され、一致していなければ審査に落ちる可能性が高いです。

入力ミスにも気をつけつつ、正しい数値を入力するようにしましょう。

返済の延滞履歴

ローンの返済が遅れれば、信用情報機関に延滞履歴が残ってしまいます。

審査では信用情報機関の情報が照会されますから、延滞履歴があれば審査に悪影響が及んでしまうことに。

何度も長期延滞を繰り返していれば、審査で落ちる原因となります。

ローンだけでなく、クレジットカードの支払いも遅れれば履歴が残るため注意しましょう。

金融トラブルの有無

債務整理や金融トラブルの履歴も、信用情報機関に記録されています。

5~10年間記録は残り続けるため、金融トラブルの履歴がある状態で申込めば審査に通るのは難しいといえます。

過去に金融トラブルがある場合、「返済能力に難あり」と警戒されてしまうわけですね。

信用情報機関に記録されている情報は未来永劫残り続けるわけではありません。

情報は最長10年ほどで消えますから、金融トラブルを起こしたことがある方は期間を空けてから申し込むことをオススメします。

おまとめローンの審査に落ちる理由は?

おまとめローンの審査は甘くはありません。

誰でも利用できるわけではなく、審査に落ちれば契約できないのです。

審査に落ちる主な理由は下記の4つ。

- おまとめする金額が年収の1/3以上

- 信用情報に問題がある

- 他社借り入れ件数4社以上

- 勤続年数が短すぎる

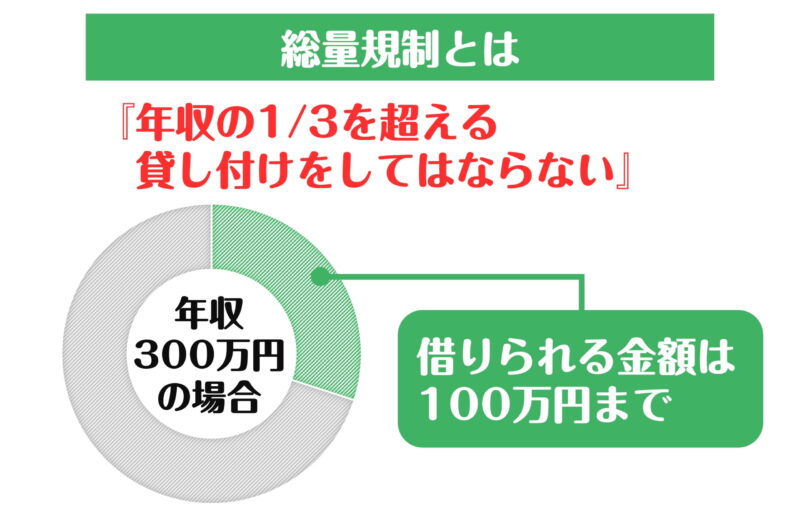

おまとめする金額が年収の1/3以上

貸金業者の場合、総量規制によって年収の1/3以上は借りられません。

銀行でおまとめローンをする場合、総量規制の対象外となるため「年収の1/3以上」借りられる可能性があります。

とはいえ、年収の1/3以上借りれば、それだけ返済が厳しいものになりやすいです。

収入のほとんどを返済に回さなければならず、最終的には返済が滞ってしまうかもしれません。

総量規制対象外だったとしても、年収の1/3以上借りるのは難しいと思っておきましょう。

信用情報に問題がある

信用情報に問題があれば、審査で落ちる可能性が高いです。

3か月以上延滞している、過去10年以内に債務整理を行っているなどしている方は要注意。

自分で信用情報機関に問い合わせて情報照会もできますから、気になる方は確認しておきましょう。

信用情報が綺麗な状態になった上で申し込みたいですね。

他社借り入れ件数4社以上

複数ある借り入れをまとめるためのおまとめローン。

とはいえ他社借り入れ件数が多すぎれば審査に落ちる原因となります。

場合によっては、4社中3社までしかまとめられない…なんてことも。

他社借り入れ件数は少ないほうが、審査には通りやすいといえます。

勤続年数が短すぎる

返済能力を審査するうえで、雇用形態や勤続年数も重要です。

特に勤続年数が短すぎると、収入に安定性がないとして審査に落とされてしまう可能性があります。

勤続年数が長いほど、安定して収入を得ているので返済能力は問題なし、と判断されるわけですね。

たとえ勤続年数が短くても、収入がアップしていればむしろ審査には有利になることもありますよ。

オススメのおまとめローン

おまとめローンのなかでも特にオススメのローンをまとめてご紹介します。

自分に合ったおまとめローンを探してみましょう。

いくらまでまとめられるのか、金利は下がるのか意識して選んでくださいね。

auじぶん銀行カードローン

| auじぶん銀行カードローンの概要 | |

|---|---|

| 金利 | ■通常:1.48%~17.5% ■カードローンau限定割 誰でもコース:1.38%~17.4% ■カードローンau限定割 借り換えコース:0.98%~12.5% |

| 借り入れ限度額 | 通常、カードローンau限定割 誰でもコース:10万円以上800万円以内(10万円単位) カードローンau限定割 借り換えコース:100万円以上800万円以内(10万円単位) |

| 審査スピード | 最短即日 |

| 融資 | 最短即日 |

auじぶん銀行カードローンには、誰でもコースと借り換えコースが用意されています。

注目したいのが「借り換えコース」。

限度額は800万円ですし、カードローンau限定割なら金利は0.98%~12.5%と低めです。

返済負担を軽くするためにおまとめローンをするのであれば、好条件のローンだといえますね。

au IDを持っているかどうか

au IDを持っていなければ、au限定割は使えません。

金利もお得にはなりませんから、au IDを持っているかどうかが重要です。

au IDを持っていないとしても、カードローン申し込み時にau IDを登録すれば金利優遇の対象となります。

事前に準備しておきましょう。

\ au ID有で年0.5%金利優遇! /

auじぶん銀行カードローンの公式サイトはこちら ≫

楽天銀行スーパーローン

| 楽天銀行カードローンの概要 | |

|---|---|

| 金利 | 年1.9%~14.5% |

| 借り入れ限度額 | ~800万円 |

| 審査スピード | 最短翌営業日 |

| 融資 | 最短翌営業日 |

楽天銀行スーパーローンは、申し込みから契約まで全てWEB完結で手間がかからないローンです。

金利は平均的であるものの、キャンペーン時には金利が半額になることも。

タイミング次第ではかなりお得にローンを組める可能性があります。

また通常時でも最高金利は14.5%ですから、消費者金融の借り入れをまとめる分には利息負担を小さくできますよ。

楽天会員は審査優遇アリ

楽天銀行スーパーローンの特徴として、楽天会員は審査を優遇してもらえると明言されている点が挙げられます。

楽天会員ランクに応じて審査優遇をしてもらえますから、楽天ユーザーにオススメ。

また返済口座を楽天銀行口座に設定すれば、ハッピープログラムの会員ステージが1つ上がる嬉しい特典も見逃せません。

もちろん、審査に必ず通るわけではない点には注意してくださいね。

みずほ銀行カードローン

| みずほ銀行カードローンの概要 | |

|---|---|

| 金利 | 年2.0%~14.0% |

| 借り入れ限度額 | ~800万円 |

| 審査スピード | 最短翌営業日以降 |

| 融資 | 1週間程度 |

みずほ銀行カードローンは、24時間申込OK・WEB完結・ATM手数料無料のローンです。

大手銀行という安心感、最高14.0%という低金利さが魅力的。

カードローンの利用で、みずほ銀行ATM時間外手数料が無料になるところも嬉しいポイントですね。

利用限度額も最大800万円と余裕があります。

みずほ銀行のキャッシュカードで使える

みずほ銀行カードローンでは、ローン専用カード・普通預金のキャッシュカード好きな方を選んで利用できます。

キャッシュカードでも利用できますから、手間もかからず周りの目も気にする必要もありません。

ATMだけでなく、みずほダイレクトからの借り入れもできますよ。

返済方法も、自動引き落とし・ATM返済・みずほダイレクトでの返済と3つあるため使いやすくなっています。

おまとめローンに申し込むときの注意点

おまとめローンは、返済の負担を軽くできる可能性があるローンです。

とはいえ、どのおまとめローンでもお得になるとは限りません。

自分が今借り入れている複数のローンと、申し込むおまとめローンの条件を確認しておく必要があります。

おまとめローンに申し込むときの注意点を解説していきます。

- 毎月の返済額はどうなるのか

- 金利は下がるか

- 申し込み条件を満たしているか

- 闇金ではないか

毎月の返済額はどうなるのか

おまとめローンを利用したことで、月々の返済額がどうなるか確認してみましょう。

まずは現在の毎月の返済額をまとめてみてください。

そのうえで、おまとめローンの場合の月々の返済額を確認するのです。

月々の返済が厳しくなっている場合は、おまとめローンをすることで月々の返済額を減らす必要がありますよね。

その前提をクリアしているかどうかは、要チェックです。

返済はできるだけ進めるべき

月々の返済額が減るといっても、その分返済期間が長期化するおそれもあります。

返済期間が長くなればなるほど、利息も膨らんでしまいます。

結果返済負担が大きくなってしまいますから、返済できるのであればできるだけ返済はしていきましょう。

金利は下がるか

おまとめローンをするのであれば、金利は重要なポイントです。

現在の借り入れ先の金利と、おまとめローンの金利を比較してみましょう。

注意しておきたいのが、基本的に上限金利で比べるという点。

金利には幅がありますが、最低金利で借りられるとは限りません。

まずは上限金利で比較、まとめる金額が100万円を超えるようであれば、実際どれくらいの金利になるのか直接問い合わせて確認してみましょう。

申し込み条件を満たしているか

そもそもローンの申し込み条件を満たしているかどうかは確認しておきましょう。

特に注意しておきたいのが、地方銀行や信用金庫のローンを利用するときに「対象エリア内」かどうかです。

申し込み条件を満たしていなければ、審査には通りません。

公式サイトで申し込み条件を事前に確認しておきましょう。

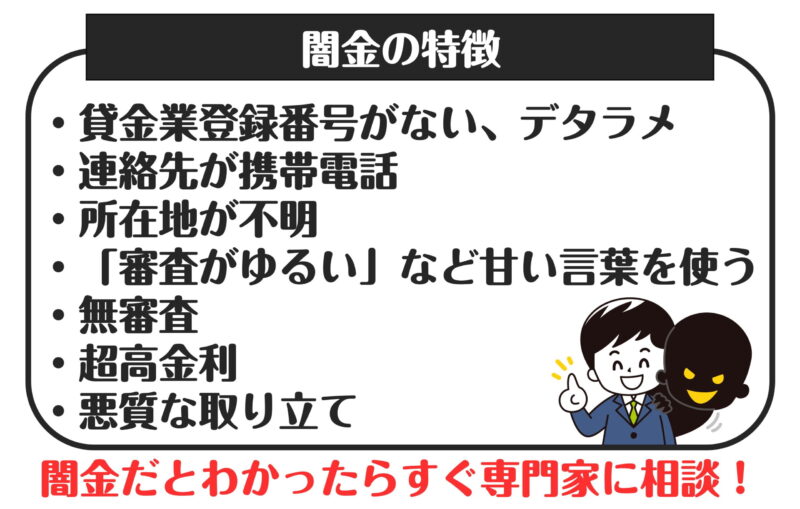

闇金ではないか

とにかく良い条件のローンを探すあまり、甘い言葉で誘惑してくる闇金と出会ってしまう可能性があります。

闇金と関わってしまえば、違法な高金利に苦しめられてしまうことに…。

絶対に闇金とは関わらないようにしましょう。

万が一闇金と出くわしてしまったら、1人で悩まずすぐに専門家に相談してくださいね。

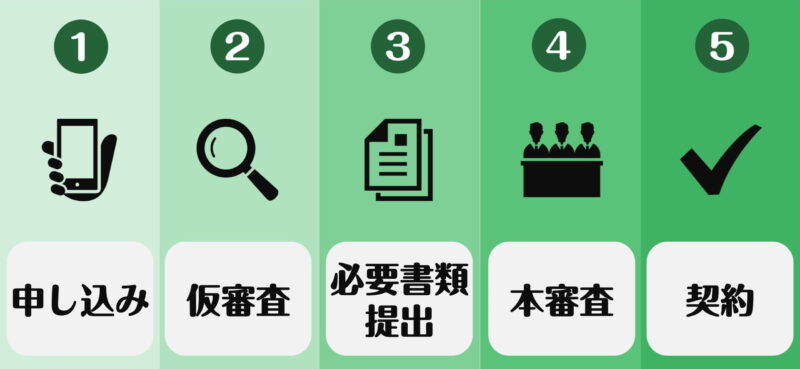

おまとめローンの審査の流れ

おまとめローンの申し込みから審査・契約までは、大きく5つのステップが存在します。

1つずつ確認していきましょう。

事前に準備しておくべきこともあわせて解説していきますよ。

- 申し込み

- 仮審査

- 必要書類提出

- 本審査

- 契約

STEP1:申し込み

WEB・電話・窓口・郵送など申し込み方法はいくつか用意されています。

手間がかからないWEB、もしくは直接相談できる電話・窓口がオススメ。

WEBからなら、24時間365日好きなタイミングで申込めますよ。

STEP2:仮審査

申込時に入力した内容を基に、仮審査が行われます。

結果はメールや電話で通知されるため、うっかり見落とすことがないようにしましょう。

審査が不安な方は、申し込む前に確認できる事前審査をしておくのがオススメ。

仮審査に通過すれば、次は書類提出です。

STEP3:必要書類提出

おまとめローンで必要になる書類は、本人確認書類・収入証明書類・他社借り入れ関係書類です。

それぞれ事前に準備しておけると、手続きがスムーズに進みます。

すぐ手元に用意できるとも限りませんから、今のうちにどこにあるか探しておきましょう。

本人確認書類

- 運転免許証

- パスポート

- 個人番号カード

- 住民基本台帳カード

- 特別永住者証明書

- 在留カードなど

基本的に顔写真が確認できる書類を用意しましょう。

収入証明書類

- 所得証明書

- 給与明細書

- 源泉徴収票

- 確定申告書

- 住民税決定通知書など

できるだけ最新の書類を用意しましょう。

他社借り入れ関係書類

- 残高証明書

- 返済予定表など

他にも追加で書類提出を求められることがあります。

速やかに対応しましょう。

STEP4:本審査

提出された書類を基に本審査が行われます。

仮審査に通過しても、本審査で落ちる可能性もありますから油断しないようにしましょう。

本審査に通過すれば、おまとめローンの契約となります。

STEP5:契約

契約後、指定した口座にお金が振り込まれます。

ローンによっては、他社借り入れの返済を行ってくれるところも。

あとは、おまとめローンの返済を進めていくだけです。

計画的に返済を行っていきましょう。

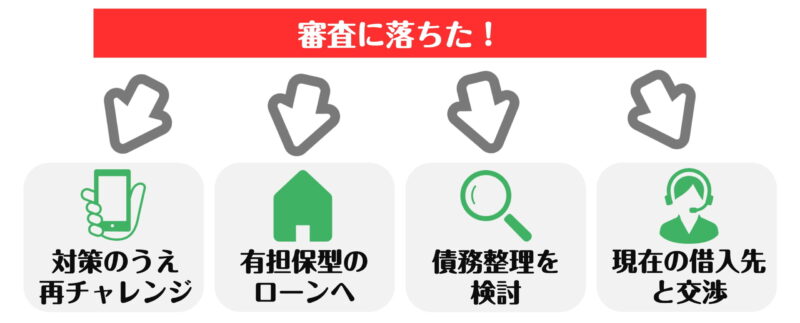

おまとめローンの審査に落ちた時の対処法

審査に落ちてしまったら、慌てず次の方法を考えましょう。

対処法は主に4つあります。

どれを選ぶべきか、よく考えてみてくださいね。

- 他のおまとめローンに再チャレンジ

- 有担保ローンを検討

- 債務整理を検討

- 現在の借り入れ先と交渉

他のおまとめローンに再チャレンジ

審査に落ちた理由を自己分析してみましょう。

原因を改善できれば、次は審査に通るかもしれません。

審査に落ちた理由は教えてもらえませんから、思い当たる部分はできるだけ改善しておきたいですね。

また同じ金融機関に再チャレンジしても、審査落ちの記録が残っているため結局また落ちてしまう可能性が高いです。

期間をある程度空けるか、他のおまとめローンに再チャレンジするようにしましょう。

有担保ローンを検討

ローンの中には、不動産などを担保にして組むローンもあります。

返済ができなくなった時に、担保で返済をするわけですね。

担保がある分、審査に通る可能性があります。

担保にできるものがある方は、有担保ローンも検討してみましょう。

債務整理を検討

複数の借り入れがおまとめローンで解決できないのであれば、他の手段も検討すべきです。

法的に借り入れ問題を解決する、債務整理を検討しましょう。

債務整理とは、任意整理・個人再生・自己破産といった借り入れの減額や免除をする方法のことです。

借り入れの負担を大きく軽減できる可能性がある一方で、債務整理をすれば信用情報に金融事故として記録されてしまいます。

一時的にローンやクレジットカードの契約ができなくなる点に注意しましょう。

債務整理は個人でもできますが、専門的な知識が必要になってくるため弁護士など専門家に相談するのがオススメです。

現在の借り入れ先と交渉

今利用している複数の借り入れ先と交渉するのも1つの手です。

例えば、「増額して金利を下げてほしい」と相談してみる方法があります。

原則、利用限度額が上がっていけば金利は下がっていきます。

現在の利用限度額が80万円だとして、金利が18.0%だとしましょう、

限度額を100万円以上にすることで、金利を15%にしてもらうわけです。

金利が下げれば支払う利息分は減りますから、返済の負担は軽くなりますね。

貸金業者に適用される利息制限法の金利を見ても、借り入れ額と金利の関係性がよくわかります。

| 借り入れ額 | 上限金利 |

|---|---|

| 10万円未満 | 年20.0% |

| 10~100万円未満 | 年18.0% |

| 100万円以上 | 年15.0% |

(参考:金融庁「貸金業法のキホン」)

増額には審査がありますから、必ずしも増額できるとは限らない点に注意しましょう。

おまとめローンで返済負担を軽くしよう

おまとめローンは、複数の借り入れを抱えているときに役立つローン商品です。

金利や返済期間など条件はよく確認しつつ、自分に合ったおまとめローンに申し込みましょう。

おまとめローンの審査は甘くありませんから、ただやみくもに申し込んでも審査に落ちる可能性が高いです。

審査に落ちてしまった時のことも考えておくと、いざという時も安心ですね。

おまとめローンの条件によっては、返済負担がむしろ重くなることもあるため注意して申し込むようにしましょう。