銀行カードローンを利用したい方に壁となって立ちはだかる、「審査」。

イマイチ何を審査しているかわからない方のために、今回は銀行カードローンの審査について徹底解説。

審査の基準から、審査が厳しい理由や注意点までをご紹介していきます。

オススメの銀行カードローンもあわせてお伝えしていきますから、自分に合った銀行カードローンを探してみてくださいね。

「しんきんフリーローン」

事前にお持ちいただく必要があります。

- WEB完結

- 24時間利用

- ローンおまとめ

- ◎

- ◎

- ◎

銀行カードローンの審査は厳しい

大前提として、審査の甘いカードローンは存在しません。

カードローンは誰でも利用できるわけではなく、厳正な審査を受けなければなりません。

その上で、銀行カードローンの審査は消費者金融の審査よりも厳しいといえます。

なぜ銀行カードローンの審査は厳しいのか。

理由は大きく2つ。

- 金利が低く限度額が高い

- 審査に時間をかける

詳しく見ていきましょう。

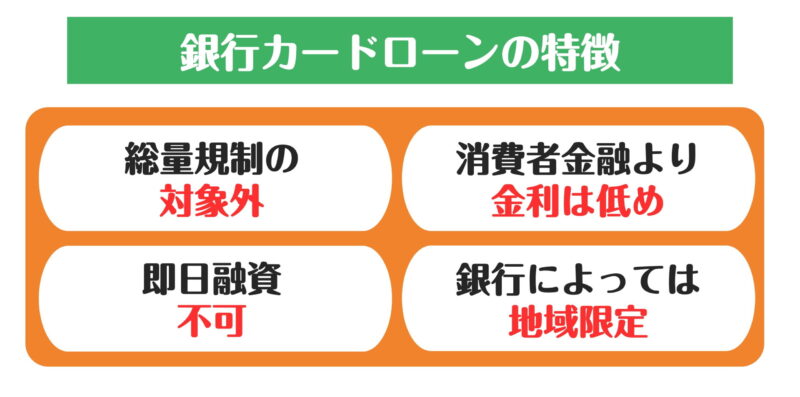

金利が低く限度額が高い

銀行カードローンは消費者金融と違って下記のような特徴があります。

銀行カードローンは、消費者金融と比べると金利が低く設定されています。

また大口の融資にも対応しており、限度額も高めです。

金利が低ければ低いほど返済負担も軽くなりますから、お金を借りるうえでは魅力的な条件といえます。

だからこそ申込が殺到し、ゆるい審査で貸し付けていては「貸し倒れ」が発生しかねません。

貸す相手を冷静に見極める必要があるからこそ、審査も厳しいものとなるのです。

審査に時間をかける

かつては即日融資にも対応していた銀行カードローンですが、現在は即日融資不可となっています。

カードローンの貸出残高が急増し、貸し倒れのリスクが高くなったため審査基準が見直されたのです。

その結果、警視庁のデータベース照会などを行うようになり、審査に時間がかかるようになりました。

より入念に審査を行っているわけですね。

銀行カードローンの審査基準

銀行カードローンの審査では、主に返済能力の有無がみられます。

お金を貸す以上、きちんと返済してもらわなければ銀行は困ってしまいますよね。

本当に返済できる相手かどうか、さまざまな基準で審査しているのです。

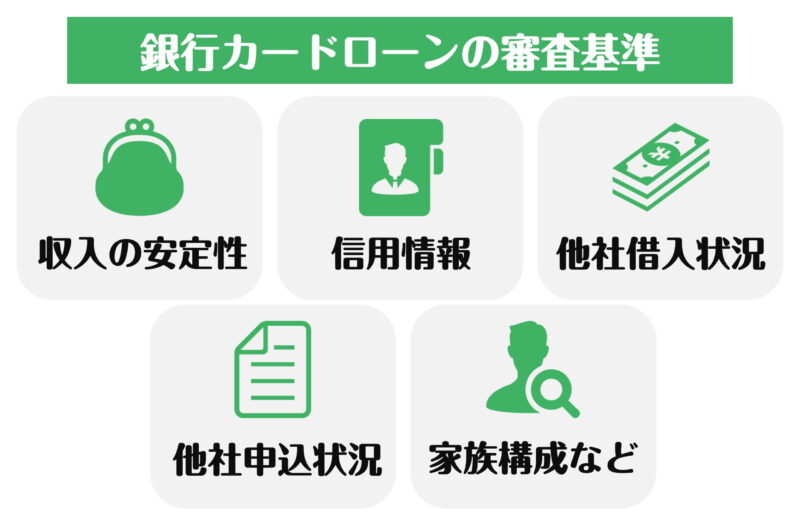

審査基準は公表されていませんが、基本的には下記がみられています。

- 収入の安定性

- ローンやクレジットカードの利用記録

- 他社借入状況

- 他社申込状況

- 家族構成など

収入の安定性

返済をするうえで、収入が毎月いくらあるかは重要なポイントです。

注意しておきたいのが、年収が多ければそれでよいわけではないということ。

大切なのは収入の安定性です。

毎月返済を継続して行っていくわけですから、「今月は収入が少ないから返済できない」なんて事態は避けなければなりません。

そのため、雇用形態や勤続年数などから安定性が判断されます。

フリーランスやアルバイトよりも正社員のほうが、審査では有利になるわけですね。

毎月の収入がいくらになるかわからない職業は、審査に通るのは難しくなってしまいます。

また勤続年数が長いほど、安定性も高いと判断されます。

ローンやクレジットカードの利用記録

カードローンの返済ができるかどうか判断するために、「これまで返済をきちんとしてきたかどうか」がみられます。

他のローンやクレジットカードの支払いで何度も延滞を起こしていないかチェックされるのです。

ローンやクレジットカードの利用歴が記録されている情報を、信用情報と呼びます。

信用情報機関に情報は記録されているため、審査の際に照会され、問題があれば審査で落とされてしまいます。

利用歴は一生残っているわけではなく、5~10年経てば情報は抹消されるものです。

信用情報に傷がついてしまっている方は、情報がなくなるのを待つのも1つの手ですね。

他社借入状況

すでに他社借入をしているかどうかも審査されます。

年収に対して返済額が多すぎれば、次第に返済は滞ってしまう可能性が高いです。

多くの借金をすでに抱えている相手に、銀行も気兼ねなく融資はできません。

他社借入件数・金額は審査のうえでも重要なポイントです。

総量規制という考え方

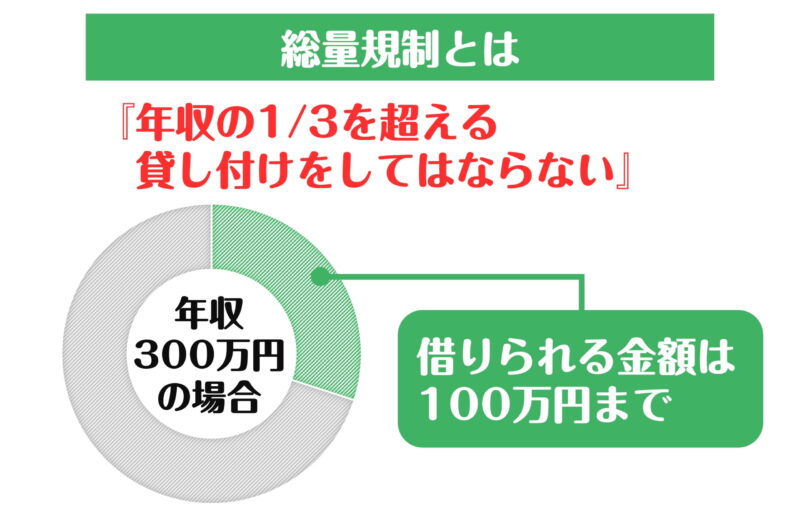

消費者金融の場合、総量規制という法律が存在します。

総量規制とは、申込者の年収の1/3以上は貸し付けてはならないというもの。

例えば年収300万円なら、100万円以上は融資してはなりません。

銀行は総量規制の対象外ですが、総量規制内で融資をおこなう銀行は多いです。

無理ない借り入れをしてもらうためにも、総量規制を基準にして考えてみましょう。

他社申込状況

一度に複数のカードローンに申し込みをしていないかどうかも審査されます。

同時に4社申し込んでいれば、銀行側は「こんなに借りたら返済できなくなるのでは…」と警戒します。

保険として複数同時申し込みをしたくなる方は多いですが、1つに絞って申し込んだほうが審査には悪影響が出にくいです。

また審査落ちの記録も1か月は残るため、すぐに再チャレンジをしても「この前審査に落ちた人だ」と慎重に審査が行われることに。

とにかく申し込めばいいわけではないのです。

家族構成など

返済できるかどうか判断するうえで、居住状況や家族構成も審査されます。

生活費がどれくらいかによって、いくらまで貸せるかどうかも決まってくるもの。

アパートに一人暮らしと、一軒家で4人家族の父親とでは出費は大きく異なることが予想されますよね。

審査のうえでも、同居人がいるのかどうか・家賃はいくらなのかが加味されるのです。

共働き世帯かどうか、子どもが何人いるかなども重要な要素ですね。

銀行カードローンの審査の流れ

銀行カードローンの審査は、仮審査と本審査の2回にわたって行われます。

申し込んでから契約するまでの流れを確認しておきましょう。

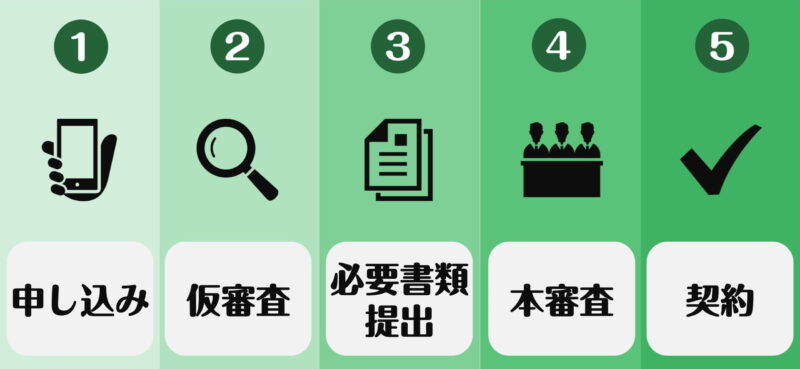

STEP1:申し込み

申し込む方法は、WEB・窓口・郵送・電話など様々です。

WEBであれば、24時間365日いつでも申し込めるためとっても便利。

とはいえ銀行である以上、土日祝日が営業日でない点には注意してください。

また即日融資にも対応していません。

氏名や生年月日などの基本情報から、借入希望額などを入力していきます。

STEP2:仮審査

申し込みの内容を基に仮審査が行われます。

本審査よりも審査時間は短く、入力された情報と希望する金額が見合っているかどうかみられます。

銀行カードローンの場合、仮審査でも翌日以降となるケースが多いです。

早め早めに申し込んでおきましょう。

STEP3:必要書類提出

仮審査に通過したら、必要書類の提出をします。

銀行カードローンの申し込みで必要になる書類は以下の通り。

- 本人確認書類

- 収入証明書類

事前に手元に用意しておくと、スムーズに手続きを進められますよ。

本人確認書類の例

- 運転免許証

- パスポート

- 個人番号カード

- 各健康保険証など

本人確認書類は必須ですから、必ず準備しておきましょう。

収入証明書類

借入金額50万円以上、もしくは他社借入との合計額が100万円以上の場合収入証明書類の提出を求められるケースが多いです。

- 源泉徴収票

- 所得証明書

- 給与明細書

- 確定申告書

- 住民税決定通知書など

STEP4:本審査

提出された書類を基に本審査が行われます。

本審査に通過できなければ、カードローンの契約はできません。

銀行カードローンの本審査は、1~7日程度かかります。

審査結果は電話やメールで通知されますから、見逃すことのないようにしたいですね。

STEP5:契約

審査に通過すればいよいよ契約です。

契約書を交わして、借入スタートとなります。

計画的な利用を心がけましょう。

オススメの銀行カードローン

銀行カードローンの中でも当サイトオススメをご紹介します。

それぞれに強みがありますから、目的に合わせて選びましょう。

複数に申し込むのではなく、1つに絞って申し込んでくださいね。

- 三菱UFJ銀行「バンクイック」

- auじぶん銀行カードローン

- みずほ銀行カードローン

- 楽天銀行スーパーローン

三菱UFJ銀行「バンクイック」

| バンクイックの概要 | |

|---|---|

| 金利 | 年1.8~14.6% |

| 借入限度額 | 10万~500万円 |

| 審査スピード | 最短翌営業日 |

| 融資 | 最短翌営業日 |

バンクイックは、三菱UFJ銀行のカードローンです。

メガバンクが提供するサービスとして、安心感は抜群。

金利も低く、WEB完結で利用できるため使いやすさも魅力的です。

提携ATMであれば手数料無料になりますから、コンビニで気軽に利用できるのは嬉しいポイントですね。

口座開設の必要なし

銀行カードローンでありながら、口座開設をしなくても利用が可能となっています。

三菱UFJ銀行の口座をすでに持っているのであれば関係はありませんが、ない方にとっては大きなメリットです。

口座開設の手間がかかりませんし、無駄に口座を増やさなくて済みます。

ちなみに口座があれば、口座引き落としで返済できるなどのメリットがあります。

\ 審査は最短翌営業日! /バンクイックの公式サイトはこちら ≫

auじぶん銀行カードローン

| auじぶん銀行カードローンの概要 | |

|---|---|

| 金利 | ■通常:1.48%~17.5% ■カードローンau限定割 誰でもコース:1.38%~17.4% ■カードローンau限定割 借り換えコース:0.98%~12.5% |

| 借入限度額 | 通常、カードローンau限定割 誰でもコース:10万円以上800万円以内(10万円単位) カードローンau限定割 借り換えコース:100万円以上800万円以内(10万円単位) |

| 審査スピード | 最短即日 |

| 融資 | 最短即日 |

借り換え先としてもオススメなのが、auじぶん銀行カードローンです。

限度額は800万円と高いですし、au限定割を活用すれば金利が低くなる可能性も高くなるでしょう。

手続きがすべてスマホで完結するため、手間がかからない点もネット銀行ならではの強みです。

全国の提携コンビニATMで、手数料無料で借入・返済を行えますよ。

au IDを持っているとお得

auじぶん銀行カードローンのau限定割は、au IDを持っていると金利が最大年0.5%も優遇してもらえるお得なコースです。(借り換えの場合)

金利が低くなれば、返済の負担も軽くなります。

少しでも返済を楽にしたい方は要注目のサービスですね。

\ au ID有で年0.5%金利優遇! /

auじぶん銀行カードローンの公式サイトはこちら ≫

みずほ銀行カードローン

| みずほ銀行カードローンの概要 | |

|---|---|

| 金利 | 年2.0%~14.0% |

| 借入限度額 | ~800万円 |

| 審査スピード | 最短翌営業日以降 |

| 融資 | 1週間程度 |

金利をおさえたい方にオススメしたいのが、みずほ銀行カードローンです。

最高金利が年14.0%ですから、銀行カードローンの中でも低めであるといえます。

利用限度額も最大800万円と申し分ありません。

カードローンの返済は月々2,000円からとなっていますから、計画的に利用していきましょう。

みずほ銀行のキャッシュカードで利用OK

みずほ銀行カードローンでは、普通預金のキャッシュカードにカードローン機能を追加できます。

契約後は、すでに持っているキャッシュカードで利用ができるのです。

人の目も気にしなくて済みますし、手間もかからなくて一石二鳥ですね。

楽天銀行スーパーローン

| 楽天銀行カードローンの概要 | |

|---|---|

| 金利 | 年1.9%~14.5% |

| 借入限度額 | ~800万円 |

| 審査スピード | 最短翌営業日 |

| 融資 | 最短翌営業日 |

お得なキャンペーンが多い楽天銀行スーパーローンもオススメです。

タイミングによっては、金利半額キャンペーンなど通常よりお得に契約ができます。

限度額は800万円ですから、借り換え先にも適していますね。

楽天銀行口座を持っていなくても申し込みできるのも嬉しいポイントです。

最短翌日融資

最短翌日から融資OKというスピーディーさも魅力的。

もちろん申し込むタイミングや審査の状況によっては、翌日以降になる可能性もあります。

とはいえ、急いでいる方にとっては心強い存在になってくれるでしょう。

銀行カードローンの注意点

銀行カードローンにはいくつか注意しておくべきポイントがあります。

申し込んでから公開することがないよう、注意点を確認しておきましょう。

- 口座開設必須の場合あり

- 申し込み条件に注意

- 在籍確認に注意

- 希望通りの金額になるとは限らない

口座開設必須の場合あり

銀行カードローンでは、その銀行で口座開設をしなければ契約できない場合があります。

事前に口座開設が必要かどうかは確認しておきましょう。

口座開設をしなくても利用できる銀行カードローンはあります。

とはいえ、口座開設をするメリットもありますから、そこも含めて検討してみてくださいね。

申し込み条件に注意

銀行カードローンには、年齢20歳以上69歳以下といった申し込み条件が設定されています。

条件を満たしていなければ審査に通ることはありません。

申し込む前に必ず条件を確認しておきましょう。

特に専業主婦OKかどうかは銀行によって異なりますから、注意が必要です。

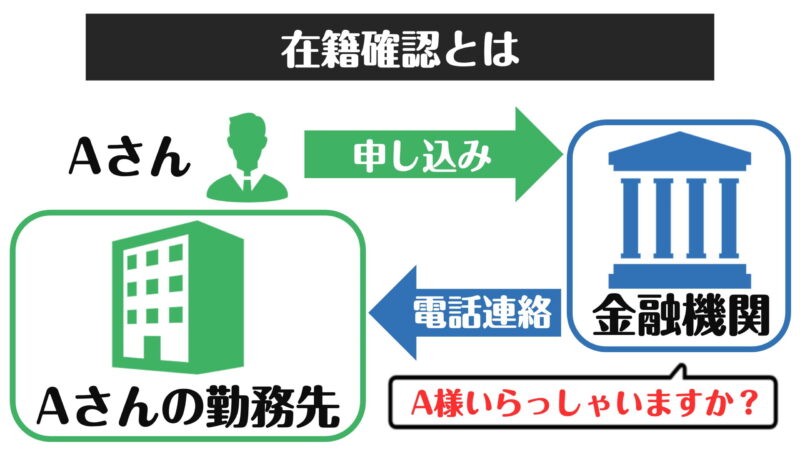

在籍確認に注意

審査の際に、在籍確認として職場に電話連絡が行われます。

カードローンであることは伏せられますが、同僚に怪しまれてしまうきっかけになることも…。

銀行名あるいは担当者名で電話をかけてくるため、クレジットカードの契約をするなど言い訳を考えておく必要があるかもしれません。

在籍確認に対応できなければ、審査には通らないため必ず対応するようにしましょう。

申込者本人でなくても在籍確認はできますが、自分で対応したい場合は事前に相談しておくと良いでしょう。

希望通りの金額になるとは限らない

審査に通ったからといって、希望した金額になるとは限りません。

ステータスによっては、借入金額100万円で希望したのに、80万円だったという結果に終わることも。

そこから増額することは難しいですから、ある程度期間を空けるか収入を増やすかなどして対策をしましょう。

また希望した金額では返済が難しいと判断されているわけですから、無理な借り入れは避けるのが賢明です。

お金を借りる以外の方法にも目を向けてくださいね。

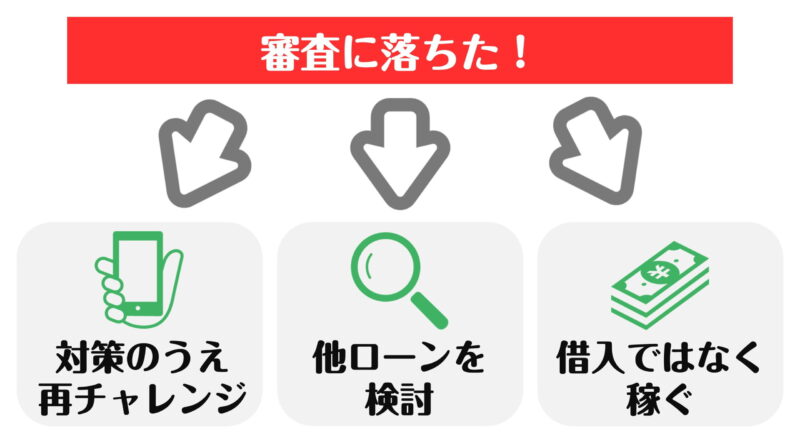

銀行カードローンの審査に落ちてしまったら

銀行カードローンは誰でも利用できるわけではありません。

審査に落ちてしまう可能性も十分にあります。

万が一審査に落ちてしまった時は、焦らず次の行動を起こしましょう。

審査落ちの原因を改善して再チャレンジ

審査に落ちた理由は教えてもらえません。

自分なりに原因を分析して、改善したうえで再チャレンジをしましょう。

ある程度期間を空けてから再チャレンジするのがオススメ。

すぐに再チャレンジしても、審査落ちの記録が残っているためまた落とされる可能性が高いです。

少なくとも1か月は間を空けましょう。

別のカードローンを検討する

カードローンは銀行だけではありません。

金利は高くなりますが、消費者金融のカードローンも検討してみましょう。

消費者金融のカードローンに申し込むのであれば、返済計画を立て直してください。

銀行カードローンの最高金利が14~15%であるのに対して、消費者金融のカードローンは最高金利18.0%です。

即日融資対応で使いやすさも魅力的な消費者金融ですが、計画的に利用することが重要ですよ。

借りる以外の方法を考える

お金の問題は、借りるのではなく稼ぐことで解決する方法もあります。

カードローン以外の選択肢もたくさんありますから、一度足を止めて考えてみましょう。

よりよい解決策があるかもしれませんよ。

消費者金融のカードローンも検討する

「銀行カードローンの審査に落ちてしまった…」「銀行カードローンの審査に通るか不安」という場合、消費者金融のカードローンを利用する方法もあります。

消費者金融とは、アコムやプロミスといった業者が提供するカードローンのこと。

銀行カードローンとは次のような違いがあります。

- 借りられるお金は最高で年収の1/3まで

- 銀行カードローンより金利が高め

- 最短数十分~数時間で即日融資が受けられる

どんな使途でも好きなタイミングで自由に借りられる点や、担保がいらない点は、銀行カードローンと同じです。

アコム

| アコム概要 | |

| 商品名 | アコム |

| 利用限度額 | 1万円~800万円 |

| 金利 | 3%~18% |

| 担保・保証人 | 不要 |

| 遅延損害金 | 20.0% |

| 必要書類 | 運転免許証or顔写真付き身分証明書or保険証など |

アコムは自動契約機が全国にある大手消費者金融です。

申し込みから借り入れまでの時間は、最短20分。

契約が完了次第、すぐに自動契約機でカードを受け取って借り入れ開始できます。

「自宅にカードが届くのは困る」という人でも、利用しやすいでしょう。

また土日も契約できるので、緊急事態に強いです。

一度契約すれば、深夜や早朝でも関係なく、24時間好きなときにお金を借りられます。

契約してから30日間は金利が発生しないのも魅力です。

\ 最短即日融資OK! /

アコムの公式サイトはこちら ≫

プロミス

| プロミス概要 | |

|---|---|

| 商品名 | プロミス |

| 利用限度額 | 500万円まで |

| 金利 | 4.5%~17.8% |

| 担保・保証人 | 不要 |

| 遅延損害金 | 20.0% |

プロミスは「SMBCコンシューマーファイナンス」という会社が運営しています。

個人向けのカードローンを中心に取り扱っている、大手消費者金融です。

Webから申し込むと、最短20分でスピーディに借り入れできるのが魅力。

土日や祝日も申し込みを受け付けています。

「今すぐお金が必要!」というときに活用するといいでしょう。

Webからの申し込みなら、自宅に郵送物が届かないのも嬉しいですね。

また初めての借り入れから30日間は、利息がかかりません。

一度契約すれば、全国約200の銀行口座に、すぐお金を振り込んでくれます。

\ 初回利用時30日間無利息サービス! /

プロミスの公式サイトはこちら ≫

銀行カードローンの審査は甘くない

銀行カードローンに申し込むのであれば、審査対策をしてから申し込むようにしましょう。

また返済シミュレーションや事前審査もしておけば、借りたい金額が自分の年収と釣り合っているかもわかります。

問題なく返済できると確信したうえで、銀行カードローンに申し込んでくださいね。

またお金を借りることだけが解決策でないというのも忘れてはいけません。

慎重に検討してくださいね。