申込から借り入れまでがウェブやスマホから完了し、スピーディーに借り入れできるアイフル。

しかし「アイフルの審査は厳しい?」「審査で失敗する原因は何なの?」と思う方も多いでしょう。

アイフルでの借り入れを検討中の方は、審査の内容をしっかりと把握しておきましょう。

この記事では、アイフルの審査に落ちる人の特徴や、申し込み方法などについて詳しく解説します。

審査に素早く通過するためにも、審査をクリアするためのポイントを確認しておくことをおすすめします。

アイフルの審査基準

アイフルは誰でも申し込めるわけではなく、条件があります。

公式サイトによると申込条件は「満20歳以上69歳までの定期的な収入がある方」と記載されています。

まずは申し込み条件について詳しく解説していきます。

まずは申し込み条件について詳しく解説していきます。

満20歳以上69歳までの方

アイフルでは、契約時の年齢が満20歳以上69歳以下の時のみ申込できます。

この条件を満たしていれば、学生でも可能です。

民法の2022年の改正に伴い、成人の年齢が20歳から18歳に変更されましたが、アイフルは満20歳以上なので、現在18歳・19歳の方は申し込めません。

カードローンの審査において年齢は重要な基準となりますので、審査をクリアするにはこの条件を満たしていることが必須となります。

定期的な収入がある方

2つ目の審査基準は、安定した定期収入の有無です。

借りた後しっかり返せる人かどうかが重要なので、審査では一定の収入が存在するか否かを優先的に見られます。

ですので、安定した収入があればパートやアルバイトでも契約可能です。

雇用形態や収入の高さではなく、毎月定期的な収入があるかどうかが重要になってきます。

ただし審査とは別に、収入の高さは借りられる金額と比例するので注意が必要です。

アイフルの審査の難易度は?

アイフルと他社の成約率(2023年3月時点)を比較しました。

| 消費者金融 | 成約率 (審査通過率) |

|---|---|

| プロミス | 42.6% |

| アコム | 40.8% |

| アイフル | 29.6% |

| レイク | 26.4% |

引用元:SMBCコンシューマーファイナンス『2023年3月月次営業指標』

アコム『2023年3月アコムのマンスリーレポート』

アイフル『2023年3月期アイフル月次推移』

SBI新生銀行『2023年3月四半期データブック』

申込人数に対し、審査に通過した人数から審査通過率を算出しています。

アイフルの成約率は29.6%ですので、審査通過率はあまり高くはないと言えるでしょう。

他の月の成約率を見ても、約30%程度となっています。

だいたい3人の内1人しか成約していない計算になるので、アイフルの審査は甘くは無いことが分かります。

アイフルの審査に落ちる人の特徴

アイフルの審査に落ちる人の特徴は、以下の通りです。

- 申込条件に合っていない

- 申請情報に誤りや不整合がある

- 多重債務者である

- 信用情報にキズがついている

- 同時に複数のカードローンに申込した

審査に落ちないためには、上記の点に気をつけてください。

それぞれ詳しく解説していきます。

申込条件に合っていない

アイフルの申込条件に合っていない方が申し込んでも、審査は通過できません。

まずは先程ご紹介した上記2点に当てはまっているか、申し込み前に確認してください。

申請情報に誤りや不整合がある

アイフルの審査では、申込書の記入内容も重要となります。

年収や他社の借り入れの情況、連絡先などの詳細な情報を間違って入力しないように注意してください。

これらの情報は収入や返済能力の判断材料になりますから、正確に書くことが大切です。

そのため、提出前には誤字脱字がないか、しっかりチェックしてくださいね。

また、虚偽申告はすぐに見抜かれます。

早く申請を通したいからといって、嘘を書くことは避けてください。

虚偽申告をした場合は信用情報にキズがつき、他のカードローンも借りにくくなるので絶対にやめましょう。

多重債務者である

アイフルの審査では、借り手の返済状況も重要な基準となります。

既に他社からの借り入れがあり、総額が年収の3分の1を超えている場合、審査通過は難しいでしょう。

他社での借り入れ件数や借り入れ金額が多いと、財政状況が厳しいと解釈されます。

信用情報にキズがついている

過去にお金を借りた際に返済が遅延していたり、5年以内に自己破産していた場合は審査に通らない可能性が高いでしょう。

信用情報にキズがついており、返済が困難な人物だと判断されてしまいます。

この信用情報は一定期間保管されているので、削除されるまでは借り入れが難しくなります。

ちなみにこの信用情報は、自分のものなら何が書かれているのかを確認することが可能です。

審査に通るか不安な場合は、契約前に信用情報機関に情報開示請求をしてみましょう。

同時に複数のカードローンに申し込みした

沢山のカードローンに申し込めば、その分沢山借りられると思う方もいるかもしれません。

ですが、申し込んだ全ての審査に落ちて全く借りられなくなるということも考えられるので、おすすめしません。

同時に複数のカードローンに申し込みする行為は、金融機関から見るとリスクが高いとみなされます。

審査の際には他社からの借り入れ状況や返済記録だけでなく、カードローンの申し込み記録も見られてしまいます。

同時期に複数のカードローンに申し込んでいると、返済が困難なのではと考えられ、審査に通りにくくなるので気をつけましょう。

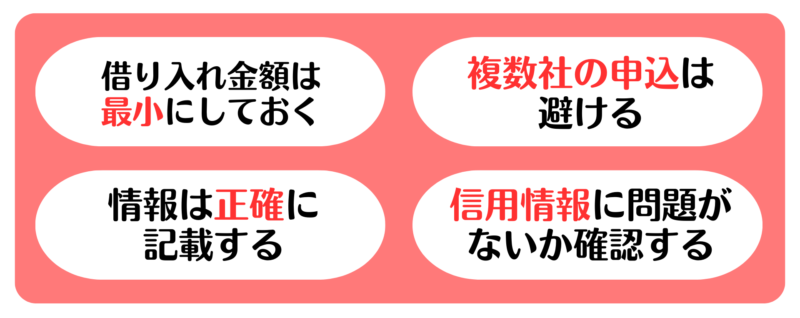

アイフルの審査に通過するためのポイント

アイフルの審査に通るためのポイントをご紹介します。

スムーズに審査にクリアするように、事前の準備を怠らないことが大切です。

- 借り入れ金額はできるだけ最小にしておく

- 複数社の申込は避ける

- 情報は正確に記載する

- 信用情報に問題がないか確認する

借り入れ金額はできるだけ最小にしておく

アイフルの審査に通過するためには、借り入れ金額を少額にしておくのがおすすめです。

消費者金融は一般的に希望金額が少ないほどリスクが少なくなるため、審査に通過する可能性が上がります。

また、借りられるお金には限度があり、年収の3分の1までしか借りられません。

過度な借り入れから消費者の皆さまを守るために、年収などを基準に、その3分の1を超える貸付けが原則禁止されています(総量規制)。例えば、年収300万円の方が貸金業者から借り入れできる合計額は、最大で100万円となります。

引用元:日本賃金業協会『お借り入れは年収の3分の1まで(総量規制について)』

ただし、限度額のマックスで希望を出すと、返済できるのか疑問を持たれることも。

なるべく必要な額だけで希望を出しておくと、審査に通りやすくなるだけでなく返済も楽になります。

複数社の申込は避ける

複数社で同時に申し込むと、「申込ブラック」という状態になり審査で不利になります。

同時に申し込まないといけないほど金銭的に余裕がないと判断されますよ。

カードローンへの申込情報は信用情報機関に半年ほど登録されることになりますので、注意して申し込みをしてください。

アイフルで審査を受けるときは、複数社への申込は避けるようにしておきましょう。

また、既に他社で借り入れをしている場合は、なるべく返済しておくことも大切です。

情報は正確に記載する

申込時に記載した情報が間違っていると、審査が遅くなったり通らなくなる可能性が高いです。

最悪の場合、虚偽申告を疑われて信用情報にもキズが付く可能性があります。

提出前にはダブルチェックを行い、間違った情報を書かないようにしましょう。

また、スマホやPCで入力する際は、押しミスや変換ミスがないかも確認してくださいね。

信用情報に問題がないか確認する

過去にアイフル以外の別の会社で借り入れをしていたり、返済が滞ったことがあった場合は要注意です。

信用情報は5年から10年保管されていると言われています。

なるべくこの期間には借りないのが良いでしょう。

信用情報は1,000円ほどで情報開示できるので、信用情報機関に問い合わせてみましょう。

ウェブから問い合わせられるので、気になる場合は確認しておくことをおすすめします。

アイフルの審査の流れ

アイフルの申し込み方法は、以下の3つです。

| 申込方法 | 受付時間 | 審査対応時間 |

|---|---|---|

| Web・スマホアプリ | 24時間365日対応 | 9:00〜21:00 ※土日・祝日も対応 |

| 電話 | 9:00〜18:00 ※土日・祝日も対応 |

|

| 無人店舗に来店 | 9:00〜18:00 ※契約機によって異なる |

Webやスマホアプリからならいつでも申し込みできるのでおすすめです。

ここでは、融資まで最短20分でできるWeb・スマホアプリでの申込み方法を解説していきます。

申込方法は以下の手順で行います。

- STEP①サイト・アプリを開いて申込

- STEP②本人確認書類のアップロード

- STEP③審査結果のメールを待つ

- STEP④借り入れ

スムーズに審査が通るように、事前に手順を確認しておきましょう。

順番に詳しく解説していきます。

STEP①サイト・アプリを開いて申込

アイフルの申込は、サイト・アプリからいつでも可能です。

ですが、審査してもらえるのは9:00~21:00の時間のみなので、すぐに借りたい場合はこの時間中に申し込むことをおすすめします。

スマホからの場合はアプリをダウンロードし、PCからの場合は公式サイトを開いてください。

申し込み情報を入力する際は、間違った情報を入れないように注意しましょう。

誤字脱字がないか必ずチェックしてから次の項目に進んでくださいね。

\ 最短20分融資! /

アイフルの公式サイトはこちら ≫

STEP②本人確認書類のアップロード

申し込み後には、本人確認書類の提出が必要です。

スマホでかんたん本人確認

アイフルでは「スマホでかんたん本人確認」というものがあります。

スマホからの場合は、下記の内の1つのみの提出だけで大丈夫ですよ。

【スマホでの本人確認書類】

運転免許証 現住所が記載されているもの

※- 住民基本台帳カード

マイナンバーカード

※表面のみ在留カードまたは特別永住者証明書

eKYCという技術を導入しており、提出書類の写真と現在の自分の顔をスマホで照らし合わせて本人確認ができる仕組みになっています。

ただし、上記の本人確認書類はあるものの、記載住所が現住所と異なる場合は追加書類が必要です。

運転免許証(旧住所)+健康保険証(現住所)

上記のように、旧住所が記載された本人確認書類と、現住所が分かる書類を提出してください。

銀行口座で本人確認

銀行口座で本人確認したい場合は、提出書類は特にありません。

本人名義の銀行口座情報を入力し、登録が確認できれば本人確認終了です。

その他ウェブでの本人確認

ウェブからの本人確認方法もあります。

スマホや銀行口座以外で本人確認する場合は、2つの書類の提出が必要です。

【本人確認書類】

【A】

- 運転免許

- 運転経歴証明書

- パスポート

- 住民基本台帳カード

- 個人番号カード

- 在留カード

- 特別永住者証明書

- 保険証

- 国民年金手帳

- 母子健康手帳

- 住民票

- 戸籍の附票の写し

- 住民票記載事項証明書

【B】

- 公共料金証明書

※電気・ガス・水道・NHK・固定電話 - 国税・地方税の領収書

- 納税証明書

Aから2点、またはAとBから1点ずつ提出してください。

- 運転免許証+パスポート

- 住民票+地方税の領収書

収入証明書類が必要な方

以下のいずれかに当てはまる場合は、追加で収入証明書類の提出が必要となります。

- アイフルの利用限度額が50万円を超える場合

- アイフルの利用限度額と他の貸金業者からの借り入れ総額が100万円を超える場合

収入証明書類は、以下のいずれか1点を準備します。

【収入証明書類】

源泉徴収票(直近/最新分) 確定申告書(直近2ヶ月分) - 確定申告書/青色申告書

- 住民税決定通知書/納税通知書

- 所得(課税)証明書

- 年金通知書

どの書類でも、基本的には最新のものを用意しましょう。

STEP③審査結果のメールを待つ

申込が完了したら、審査結果がメールで送られてくるのを待ちます。

アイフルの場合は、急いでいる場合はすぐに対応してもらえるのがメリットです。

ウェブやアプリから申し込んだ後、電話で対応してほしいことを伝えるだけでOK。

本人確認のために電話がかかってくるので、その時に依頼しましょう。

STEP④借り入れ

審査に通ればすぐ借り入れできるようになります。

カードレスの場合は、スマホアプリからいつでも取引可能ですよ。

銀行ATMでも引き出せるので、カードレスに対応しているATMで引き出しましょう。

カードありの場合は、郵送か無人店舗でカードを受け取ってください。

また、カード到着前でも登録した銀行口座への振込は可能ですよ。

アイフルの審査にかかる時間

アイフルは勤務先への確認をする「在籍確認」がないため、スムーズに結果が分かるのがメリット。

審査にかかる時間は最短で20分です。

さらに申込後の電話確認で急いでいる旨を伝えると、素早く手続きしてくれる可能性が高いです。

審査の時間をなるべく減らしたい方に最適です。

アイフルの審査は休日も対応している?

アイフルの審査は、土日・祝日・連休でも対応してくれます。

他のカードローンは、休日に対応できないところが多く即日借りることが難しいものも多いので、休日でも対応してくれるのはメリットです。

いつでも対応可能なのがアイフルの強みですが、土日・祝日・連休は混雑が予想されるので気をつけてください。

他社から借り入れしている場合はどうする?

なるべく返済してから申し込むのが望ましいですが、できない場合もあると思います。

そんな時は、アイフルのおまとめローンを使うことをおすすめします。

貸金業者・銀行ローン・クレジットカードのリボもアイフル1本にまとめることが可能です。

今よりも低い金利で返済が楽になり、利息負担を減らすことができますよ。

借り入れ状況を整理してからカードローンに申し込みましょう。

アイフルの基本情報

| アイフル概要 | |

| 商品名 | アイフル |

| 利用限度額 | 800万円まで |

| 金利 | 3.0%~18.0% |

| 担保・保証人 | 不要 |

| 遅延損害金 | 20.0% |

アイフルのカードローンの魅力は以下のとおりです。

- 在籍確認がなく最短20分で借りられる

- 簡易診断は1秒で完了する

- 30日間の無利息期間がある

- 申込から借り入れまですべてWebで完結する

- オペレーター在籍で安心

アイフルは利用限度額が800万円までとかなり高いのが魅力です。

また、最短1秒で結果が出る簡易診断で審査結果がある程度分かるのもメリット。

自分がいくらまで借り入れできるのか目安として確認できますよ。

また、初回の場合は1ヶ月間の無利息期間があります。

この期間に返済できれば、借りた分だけ返せばいいので安心ですね。

\ 最短20分融資! /

アイフルの公式サイトはこちら ≫

まとめ~アイフルの審査にはしっかり対策を~

アイフルのカードローンに申し込めるのは、「満20歳以上69歳までの定期的な収入がある方」です。

この条件を満たしていない方は、審査が通らないので注意してください。

また、アイフルの成約率は29.6%とあまり高くはありません。

今回ご紹介した審査を通過するポイントをしっかり抑えて、対策を立ててから申し込みましょう。