急な出費が重なったり、子供の教育費で家計が圧迫されたりなど、節約だけでは賄えない様々なお金の悩みがある専業主婦は少なくありません。

他にもママ友同士の付き合いで、お金が必要な場合もあるでしょう。

そんな時収入がない専業主婦は、キャッシングを利用できるのでしょうか?

この記事では、専業主婦はキャッシングが利用できるのかを注意点と一緒に詳しく解説しています。

専業主婦が利用できるキャッシングは?

収入がない専業主婦でもお金が借りられる方法を紹介します。

専業主婦が融資を受けるには様々な制限があります。

しかし配偶者に安定した収入があるという条件を満たせば、融資が可能な場合も多くあります。

銀行カードローンがオススメ

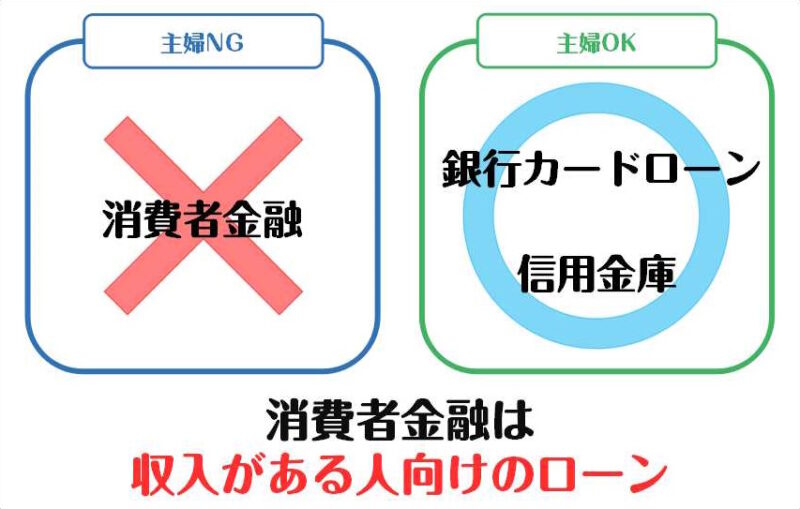

収入がない専業主婦の方でも利用できる銀行カードローンがオススメです。

しかし独自の審査基準があるため、すべての銀行カードローンが利用できるわけではありません。

またメガバンクでは専業主婦を融資対象にしていません。

そのため銀行カードローンを利用する場合は、専業主婦を融資対象にしている次のどちらかから選ぶことになります。

- 地方銀行

- ネット銀行

専業主婦の方に特におすすめなのがネット銀行です。

ネット銀行は申し込みがアプリで完結できたり、24時間いつでも借り入れが可能だったり専業主婦でも手軽に融資を受けやすいのがメリットです。

信用金庫も要チェック

信用金庫のカードローンも要チェックです。

信用金庫は地域密着型の手厚いサービスが評判で、配偶者が満69歳以下で安定した収入があるという条件を満たせば、専業主婦への融資が可能な場合が多くあります。

返済は口座から自動で引き落とされるので、返済が遅れる心配も少ないでしょう。

消費者金融はNG

一般的に消費者金融では、比較的簡単に融資が受けられるイメージをお持ちの方が多いのではないでしょうか。

しかし消費者金融は、収入のない専業主婦への融資は行っていません。

なぜなら消費者金融は「貸金業法」の「総量規制」により年収の3分の1を超える貸し付けが禁止されているからです。

「総量規制」とは、貸金業者から借りられる金額を定めた法律です。

総量規制により収入がない専業主婦は、消費者金融で融資を受けることはできないのです。

専業主婦がお金を借りるときの注意点

専業主婦は総量規制によって、消費者金融からの融資を受けられません。

しかし銀行カードローンは総量規制の対象外なので、専業主婦でも融資を受けることができます。

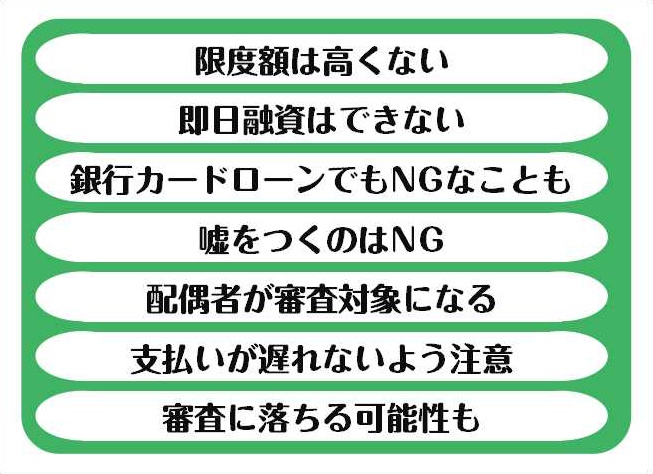

銀行カードローンで専業主婦がお金を借りるときの注意点を7つお伝えします。

それぞれ詳しく解説します。

限度額は高くない

専業主婦の限度額は高くありません。

これは専業主婦の銀行カードローン借り入れ金額は、50万円が上限になっているためです。

しかし全ての専業主婦の借り入れ上限金額が50万円ではありません。

審査次第で限度額は上下します。

一般的な専業主婦の利用限度額は、10~30万円程度と言われています。

即日融資はできない

銀行カードローンは、即日融資に対応していません。

最短でも翌日の融資になりますので、すぐにお金が必要だという方は注意が必要です。

銀行カードローンでもNGなことも

審査に落ちてしまうと銀行カードローンは利用できません。

専業主婦であれば誰でも銀行カードローンの利用ができるわけではありませんので注意しましょう。

嘘をつくのはNG

審査に通過したいからといって、嘘をつくのは絶対に避けましょう。

申し込みの際には住所や氏名、年収など様々な申告が必要ですが、正直に申告することが大切です。

嘘をついて信用を失い審査に落ちてしまったというケースもあります。

配偶者が審査対象になる

配偶者が安定した収入を得ていることで専業主婦への融資が可能になるので、配偶者が審査対象になります。

また配偶者が過去に支払いを滞納していたり、信用情報に事故記録が記載されていたりすると、審査に落ちる可能性が高くなります。

支払いが遅れないよう注意

支払いが遅れないように注意が必要です。

配偶者や家族に内緒で借り入れしている場合は、督促状が郵送されることによって見つかる可能性が高くなります。

支払いが遅れてしまってもメールや電話連絡に対応すれば督促状は送られてきませんが、支払いが遅れないように無理のない範囲での借り入れにすることが重要です。

また支払いを滞納すると、信用情報に記録されてしまう場合もあります。

信用情報に滞納の事故情報が記録されると、配偶者名義で住宅ローンが組めなくなったり、クレジットカードが作れなかったり様々な影響が出ることもあるので注意が必要です。

信用情報の事故記録は、5~7年残ると言われています。

審査に落ちて利用できない可能性も

審査に落ちて利用できない可能性もあります。

複数の金融業者に同時に融資を申し込んだり、本人や配偶者が過去にクレジットカードやローンを滞納して信用情報に傷がついていたりすると、審査に落ちてしまう可能性が高くなります。

利用限度額の希望は慎重に

利用限度額の希望は慎重に行いましょう。

注意点を3つと審査通過するためのポイントも紹介します。

必要最低限を希望する

希望する利用限度額が高くなるほど、カードローンの審査は厳しくなる傾向があります。

そのため必要最低限額を希望するのがよいでしょう。

収入がない専業主婦が高額な利用限度額を希望すると、返済が難しいのではないかと判断されて審査に通りにくくなる可能性があります。

具体的には20万円以下にすれば審査を通過しやすくなると言われています。

虚偽申告しない

虚偽申告は避けましょう。

審査に通過したいからといって虚偽申告すると、非常に高い確率で審査のプロに見抜かれてしまいます。

その場合もちろん審査通過はできません。

その後の申し込みも拒否されてしまうケースもあります。

そうならないためにも、正直に申告することが大切です。

必ずしも希望通りの金額とはならない

必ずしも希望通りの金額とはなりませんので注意が必要です。

専業主婦の利用限度額は、50万円が上限ですが、審査によってそれぞれ限度額は異なります。

専業主婦でもキャッシング利用できる

この記事では、専業主婦はキャッシング利用できる?注意点の解説をお伝えしました。

収入のない専業主婦でも、銀行ローンや信用金庫のカードローンで融資を受けることが可能です。

しかし専業主婦がお金を借りる際には、即日融資ができなかったり、審査落ちしてお金が借りられなかったりなど、いくつかの制限がありました。

またすぐにお金を借りたいからといって、嘘をつくことは絶対に避けることが重要です。

専業主婦でキャッシングを利用したい方は、紹介した注意点に気を付けながら無理のない範囲で利用してくださいね。