大学や専門学校進学の時に気になるのが、学費の支払いです。

家計にとって学費が大きな負担になる場合、教育ローンが頼りになります。

今回は教育ローンの審査や注意点をわかりやすく解説。

教育ローンに申し込む前にチェックしておきたいポイントをまとめました。

また教育ローンの審査に落ちた時の対処法もあわせてご紹介していきますよ。

教育ローンとは

教育ローンは、教育資金のために利用するローン商品です。

種類としては、「国(日本政策金融公庫)が扱う教育ローン」と「民間金融機関が扱う教育ローン」の2種類があります。

子供の学費に関する問題を解決するための手段であり、貯金だけではままならない時の助けとなってくれるのが教育ローンです。

誰でも利用できるわけではなく、審査に通過する必要があります。

国と民間金融機関、それぞれの教育ローンの特徴を確認してみましょう。

国の教育ローン

日本政策金融公庫の「教育一般貸付」が国の教育ローンにあたります。

融資の上限額は、進学・在学する子供1人あたり350万円です。

一定の要件に該当する場合は、上限が450万円となります。

固定金利であり、家庭状況によっては金利・保証料の優遇も用意されています。

奨学金とも併用可能、受験前も申し込みが可能です。

国の教育ローンの概要

| 利用者 | 融資対象の学校に入学・在学する方の保護者(主に生計を維持されている方) |

|---|---|

| 融資対象の学校 | 大学・大学院・短期大学・専修学校・高等学校など |

| 使用用途 |

|

| 限度額 | 子供1人につき350万円以内(※一定の要件を満たす場合450万円以内) |

| 金利 | 年1.80%(固定金利) |

| 返済期間 | 18年以内 |

| 返済方法 | 元利均等返済 |

| WEB申込 | 〇 |

民間金融機関の教育ローン

国以外では、民間金融機関が扱う教育ローンも選択肢の1つです。

教育ローンを扱っている主な金融機関は以下の通り。

- 銀行

- 信用金庫

- 労働金庫

- JA(農協)

- 信販会社

民間の教育ローンの場合、原則世帯年収の制限はありません。

むしろ年収が低すぎると、申込条件を満たせなかったり審査に通らなかったりする可能性があります。

金融機関によって詳細は異なりますが、その分自分に合った条件の教育ローンを見つけやすいといえますね。

奈良信用金庫の教育ローンの場合

| 使用用途 |

|

|---|---|

| 限度額 | 10万円以上1,000万円以内 |

| 金利 | 年2.475%(変動金利) |

| 返済期間 | 3か月以上16年以内(元金据置期間は卒業予定月まで) |

| 返済方法 | 元利均等毎月返済・元金均等毎月返済のいずれかを選択 |

奈良信用金庫の教育ローンには、「教育プラン」と「リピートプラン 教育」があります。

WEBから仮審査を申し込む場合は、0.1%金利優遇となるリピートプランがオススメ。

また教育カードローンという選択肢もあるため、卒業まで繰り返し使っていくこともできます。

奈良信用金庫の営業地域内にお住まい、またはお勤めの方が対象となっている点に注意してください。

\ 奈良在住の方なら! /奈良信用金庫「教育プラン」の仮審査申込ページはこちら 》

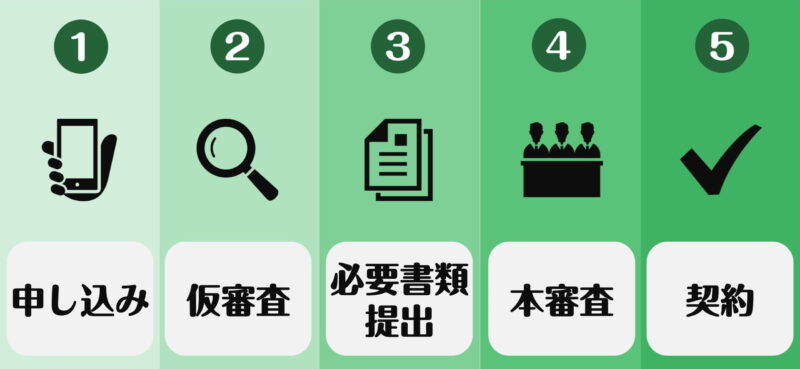

教育ローンの審査の流れは?

カードローンや住宅ローンと同じく、教育ローンにも審査があります。

審査に通過しなければ、お金は融資してもらえません。

申込から審査、契約をして融資という流れです。

民間の教育ローンでは、仮審査と本審査で2回審査が行われます。

国の教育ローンでは、審査は1回です。

審査は甘くありませんから、きちんと準備をしてから申し込みたいですね。

審査にかかる時間

審査にかかる時間は、金融機関によって異なります。

申込から融資まで、最低2週間はかかると思っておきましょう。

最後まで来店不要の教育ローンもあれば、直接窓口で手続きをする必要がある教育ローンもあります。

国の教育ローンの場合、10月~3月は申し込みが混みあうため、審査にもより時間がかかってしまう点に注意しておきましょう。

日本政策金融公庫では、「必要時期の2~3か月前が申し込みの目安」としているため早めに申し込んでおくのがオススメです。

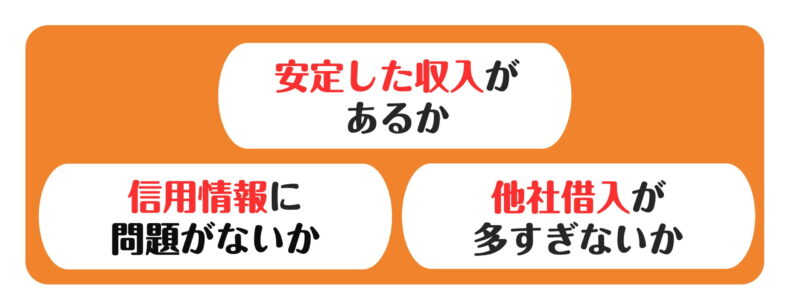

教育ローンの審査基準は?

教育ローンの審査基準を事前に確認しておけば、ある程度準備をして申し込めますよね。

審査で重要なポイントをまとめました。

- 安定した収入があるか

- 信用情報に問題がないか

- 他社借入が多すぎないか

安定した収入があるか

お金を融資してもらう以上、毎月返済をしていかなければなりません。

返済を続けるためにも、安定した収入があるかどうかは重要なポイント。

正社員でなくても、継続的に安定した収入があると認められれば審査に通る教育ローンもあります。

国の教育ローンの場合、子供の人数に応じて世帯年収の上限額が設定されているため注意しましょう。

信用情報に問題がないか

クレジットカードやローンなど金融取引情報のことを、信用情報といいます。

審査の際、信用情報に問題がないかどうかも見られます。

何回も返済遅延をしていたり、債務整理をしていたりすれば「信用情報に傷がある」として審査に通りづらくなってしまうことに。

信用情報は一生残るわけではなく、5~10年で記録は抹消されます。

審査の前に信用情報に問題がないかどうかは確認しておきたいですね。

他社借入が多すぎないか

他社借入がどれくらいあるかも、審査に影響を及ぼします。

収入が多かったとしても、他社借入が多ければ審査に通らないケースもあるのです。

すでに毎月多額の返済をしているのに、さらにそこに教育ローンの返済が追加されるのは厳しいだろうと判断されてしまうわけですね。

教育ローンは総量規制の対象外ですが、だからといって年収の1/3以上借りられるというわけでもありません。

他社借入の金額・件数には注意しましょう。

教育ローンの審査に落ちる理由

教育ローンの審査に落ちる可能性は0ではありません。

よくある審査落ちの理由を確認してみましょう。

- 借入希望額が多すぎる

- 申込情報に入力ミスがある

- 申込条件を満たしていない

借入希望額が多すぎる

収入に対して、借入希望額が多すぎると審査に落ちる原因となります。

お金を融資する側からすれば、毎月返済を続けてもらわないと困ってしまいますよね。

「借入額が収入に見合っていない」と判断されれば、審査で落とされてしまうわけです。

実際、借入額が収入に対して多すぎれば返済はいつか滞ってしまいます。

借りる金額が多い場合は、問題なく返済できるだけの収入を提示する必要があるのです。

申込情報に入力ミスがある

申込時に入力した情報に誤りがあれば、審査に落ちてしまう可能性があります。

提出した書類の不備にも要注意。

引っかかるポイントがあれば、審査にもそれだけ時間がかかってしまいます。

入力ミスには気を付けて申し込んでくださいね。

申込条件を満たしていない

教育ローンは、誰でも申し込めるわけではありません。

金融機関によっては、年収〇〇万円以上といった条件を設定しているところも。

国の教育ローンの場合、子供の人数に応じて世帯年収の上限が設定されています。

そもそも条件を満たしているかどうかは必ず確認しておきましょう。

条件を満たしてなければ、審査にも通りません。

教育ローンに申し込む際の注意点

なんとなく教育ローンに申し込んでも、審査で落とされてしまうかもしれません。

スムーズに審査を通過するためにも、申し込む際の注意点をおさえておきましょう。

- 必要な書類は事前に準備

- 必要最低限の金額を希望

- 返済シミュレーションはしたか

必要な書類は事前に準備

教育ローンに申し込んだ後、必要書類を提出しなければなりません。

書類は申し込む前に準備しておくと、そのあとの手続きがスムーズに進みます。

必要な書類が何か確認しておきましょう。

基本的に必要な書類は以下の通りです。

必要書類

- 借入申込書

- 運転免許証やパスポート

- 住民票の写し(または住民票記載事項証明書)

- 源泉徴収票(または確定申告書)

- 公共料金やローンの支払い状況がわかるもの(預金通帳や領収書など)

ほかにも、金融機関によって必要な書類は変わってきます。

必要最低限の金額を希望

希望借入額は必要最低限にしておきましょう。

借入額が高ければ高いほど、審査もより厳しいものになる可能性が高いです。

収入と釣り合っていなければ審査には落ちてしまいますから、できるだけ低い金額を希望しておくわけですね。

そもそも必要以上に借りても、利息が無駄に発生してしまい返済負担は大きくなってしまいますよ。

返済シミュレーションはしたか

教育ローンは契約したら終わりではありません。

毎月返済をして、完済するまでがゴールです。

申し込む前に、返済のシミュレーションをしておきましょう。

きちんと計画を立てておけば、返済が滞る可能性も低くなります。

お金の動きはできるだけ把握しておきたいですね。

教育ローンの審査に落ちた時の対処法

万が一教育ローンの審査に落ちてしまった場合は、他の方法を検討しましょう。

教育費の問題を解決できる方法は、教育ローンだけではありません。

自分に合った対処法を探してみてください。

- 奨学金

- 教育支援金

- 学校の免除制度

- カードローン

奨学金

独立行政法人日本学生支援機構(JASSO)をはじめとする「奨学金」を活用しましょう。

貸与型奨学金と給付型奨学金の2種類があります。

様々な団体が奨学金制度を提供していますから、比較検討してみてください。

学生が対象であり、貸与型の場合は学生本人が返済をしていかなければなりません。

また入学金の支払いには間に合わないケースが多いところも要注意。

奨学金は基本的に入学後の5月に振り込まれますから、対処できるようにしておきましょう。

教育支援金

教育支援金は、社会福祉協議会の生活福祉資金貸付制度の1つです。

所得の少ない世帯などが対象であり、進学や就学の継続を支援し、世帯の将来的な自立につなげることが目的となっています。

原則学生本人が借受人(契約者)となり、世帯の生計中心者が連帯借受人となる仕組みです。

申し込む場合は、居住している地域の社会福祉協議会に相談してみましょう。

学校の免除制度

大学によっては、入学金や授業料の免除制度が用意されています。

利用条件を満たすことができれば、免除制度を活用するのも1つの手です。

令和2年から実施されている「大学無償化」の制度も要チェック。

どちらにせよ、誰でも利用できるわけではないため、条件を満たしているかどうか確認しておきましょう。

カードローン

一時的な資金確保として、カードローンも検討してみましょう。

審査はスピーディーですし、WEBからすぐに申し込めるタイプが多いです。

注意点としては、教育ローンと比べて金利が高くなってしまうところ。

長期間の利用は避け、できるだけすぐに返済を済ませることをオススメします。

すぐにお金が必要な時に活用し、他の解決策が見つかり次第完済してしまいたいですね。

アコム

| アコムの概要 | |

|---|---|

| 金利 | 年3.0~18.0% |

| 借入限度額 | 1万~800万円 |

| 審査スピード | 3秒診断 |

| 融資 | 最短即日 |

アコムは、即日融資・最短20分回答・担保や保証人不要というメリットがあります。

来店不要、WEB完結で申し込み利用できるのも嬉しいポイント。

はじめての方なら、30日間金利0円サービスが利用できます。

30日の間に完済してしまえば、利息の負担を0にできますよ。

\ 最短即日融資OK! /

アコムの公式サイトはこちら ≫

プロミス

| プロミス概要 | |

|---|---|

| 商品名 | プロミス |

| 利用限度額 | 500万円まで |

| 金利 | 4.5%~17.8% |

| 担保・保証人 | 不要 |

| 遅延損害金 | 20.0% |

プロミスは、大手消費者金融の中でも最高金利が17.8%とやや低いというメリットがあります。

最短20分融資ですから、急いでいる方にもおすすめ。

アコム同様、プロミスにも30日間の無利息サービスがありますし、WEB完結で申し込めます。

受付からたった10秒で口座に融資される「瞬フリ」というサービスも大きな魅力です。

\ 初回利用時30日間無利息サービス! /

プロミスの公式サイトはこちら ≫

教育ローンの審査前に要検討を

教育ローンはさまざまな種類があります。

まずはどれを選ぶかが重要なポイント。

国か民間の金融機関か、家庭状況にあった教育ローンを選びましょう。

無理のない範囲で、返済計画を立てておいてくださいね。