学生ローンの審査基準や特徴とは?落ちやすい人の共通点も解説をお伝えします。

学生の方の中でも、予想外の出費が重なりアルバイトの給料や親からの仕送りだけではお金が足りない場合もありますよね。

なるべくなら親や友人に心配をかけたくないという方が多いのではないでしょうか。

学生ローンとはどのようなシステムで、審査は甘いのでしょうか。

学生ローンの審査基準や特徴を落ちやすい人の共通点と一緒に詳しく紹介しています。

「しんきんフリーローン」

事前にお持ちいただく必要があります。

- WEB完結

- 24時間利用

- ローンおまとめ

- ◎

- ◎

- ◎

学生ローンの3つの審査基準

学生ローンの審査基準は、安定した収入があること、高卒以上の学生であること、利用目的が学生生活に関連していることの3つです。

それぞれの条件をクリアすることで審査に通りやすくなると言われています。

①安定した収入がある

学生にとっての安定した収入とは、アルバイトを指すことがほとんどです。

また安定した収入の中には、親からの仕送りやお小遣いは含まれませんので注意しましょう。

安定した収入を得ていると返済が遅れたり滞納したりするリスクが低くなりますので、貸す側としても信用できます。

具体的には、アルバイトで月5~8万円程度の収入を安定して得られるとよいでしょう。

アルバイト代が月10万円あれば、審査通過しやすくなると言われています。

月2万5000円の収入は最低限必要になり、これは一般的なローンの目安でもあります。

②高卒以上の学生である

高卒以上の学生であることが条件です。

高卒以上の学生とは、高校生を除く満18歳以上の学生です。

大学院生、大学生、短期大学生、予備校生、専門学生などを指します。

③利用目的が学生生活に関連している

利用目的が学生生活に関連しているかどうかが重要です。

学生ローンの申し込みの際には、必ず利用目的を問われます。

審査に落ちる可能性が高い利用目的はギャンブル、投資、他社への返済などです。

学生生活に関連している利用目的は、学費の補填や資格取得費用、引っ越し費用、パソコン購入費などが挙げられます。

学生生活を送るために必要なお金であれば、審査を通る可能性が高くなります。

そもそも学生ローンとは?6つの特徴を解説

学生ローンとは、高卒以上の学生を対象にした融資サービスです。

学生ローンの6つの特徴をそれぞれ詳しく解説します。

ただしここで紹介する特徴は、すべての学生ローンに当てはまるわけではありません。

会社によって条件が異なりますので注意しましょう。

①返済は卒業後までかかっても大丈夫

学生ローンは各社で定められた返済期間内に返済すればよいため、返済が卒業後までかかってもOK。

一般的な学生ローンの返済期間は3年ですが、会社によって返済期間が異なります。

②20歳~34歳の学生が対象

一般的に学生ローンの対象は、20歳~34歳の学生が対象です。

しかし中には、18歳、19歳の20歳未満の学生への融資が可能な学生ローンもあります。

③即日融資がある

学生ローンは、即日融資に対応しています。

すぐにお金が必要という方には、うれしいサービスです。

学生ローンの即日融資を希望する場合は、来店か振り込みの2種類から選択します。

審査や融資手続きの完了には長くても1時間程度なので、即日融資が可能です。

ほとんどの学生ローンは、来店申し込みは閉店の1時間前までに、振り込みでは平日13時までに申し込むと即日融資が可能になります。

即日融資の手順は各会社によって異なりますので、事前に確認しましょう。

④限度額の目安は50万円

学生ローンの限度額の目安は50万円です。

これは学生ローンが消費者金融の商品で「貸金業法」の「総量規制」により制限を受けるためです。

「総量規制」とは、貸金業者からの過剰な貸し付けを制限して多重債務に陥る人や返済に困る人を救済するための措置です。

この総量規制によって、収入の1/3以上の貸し付けが禁止されています。

限度額の目安は50万円ですが、全ての学生ローンの限度額が50万円ではありません。

審査によって限度額は変動しますので注意が必要です。

⑤上限金利は17%前後

学生ローン上限金利は17%前後です。

大手の消費者金融では金利18%程度、銀行カードローンの金利は14%程度と言われています。

各社金利優遇キャンペーンで、お得に利用できる場合もあります。

⑥返済日を自分で設定できる

学生ローンは返済日を自分で設定できます。

自分のライフスタイルに合わせた返済日を設定できるのはうれしいポイントです。

申し込みの際に設定することが可能で後から変更もできます。

アルバイトの給料日に合わせて設定すれば、お金がなくて返済できないという心配少なくなります。

学生ローンに落ちやすい人の共通点4つ

学生ローンを利用したくても審査に落ちてしまう人もいます。

審査に落ちやすい人の共通点を4つ紹介します。

共通点に注意することで、審査通過の可能性が高まります。

①バイトなどで収入を得ていない

安定した収入を得ていることは、審査基準の条件でもあります。

安定した収入がない学生は、返済が困難になる恐れがあるため審査通過が難しくなります。

②利用目的が基準を満たしていない

学生生活に関連しない利用目的は基準を満たしていないため、審査に落ちる可能性があります。

③ヒアリングの際に嘘をついてしまった

申し込みの際のヒアリングで嘘をついてしまうと信用を失い審査に落ちることがあります。

早くお金を借りたいからといって、嘘をつくことはやめましょう。

④収入に対して希望額が大きすぎる

学生ローンは、収入の3分の1を超える借り入れはできません。

そのため収入に対して希望額が大きすぎると、審査が厳しくなり落ちてしまうケースもあります。

50万円が限度なので、必要最低限の希望額にするのが審査を通過するためのポイントです。

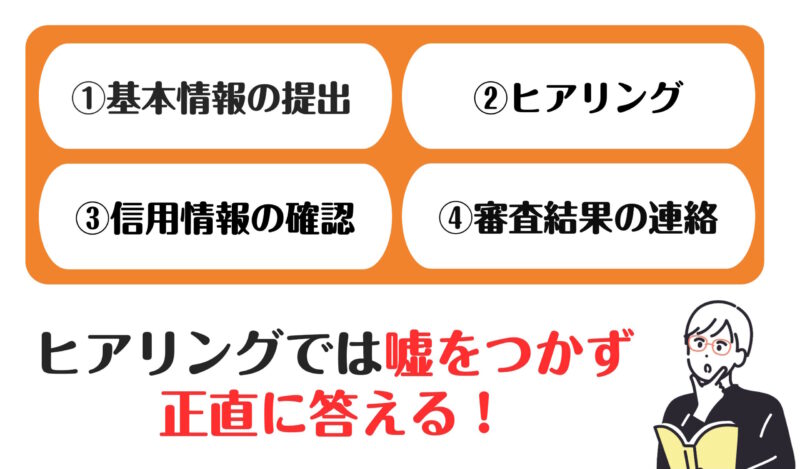

学生ローン審査の流れ4ステップ

学生ローン審査の流れを紹介します。

事前に流れを掴んでおくとスムーズな申し込みが可能です。

それぞれのステップを詳しく解説します。

①基本情報の提出

基本情報の提出が必要ですが、これは会社によって異なるので注意が必要です。

一般的な学生ローンは、学生証と免許証もしくは保険証の提出で申込ができます。

②ヒアリング

基本情報の提出の次には、担当者のヒアリングです。

ヒアリングの内容は、アルバイトや収入について、利用目的などがあります。

嘘をつかずに正直に答えることが重要です。

③信用情報の確認

会社が信用情報を確認します。

信用情報に返済の遅延や滞納、債務整理などの事故記録が記載されている場合は、審査の通過はできません。

信用情報の確認は、早ければ当日に結果が分かります。

しかし数日かかる場合もあるので注意が必要です。

④審査結果の連絡

担当者から審査結果の連絡があります。

審査に通過できた場合は、金利や利用可能額、返済方法、返済日などの説明があります。

学生におすすめのカードローン4選

学生におすすめのカードローンを、以下の通り紹介します。

- アコム

- プロミス

- バンクイック

- auじぶん銀行カードローン

アコム

| アコム概要 | |

|---|---|

| 商品名 | アコム |

| 利用限度額 | 1万円~800万円 |

| 金利 | 3%~18% |

| 担保・保証人 | 不要 |

| 遅延損害金 | 20.0% |

| 必要書類 | 運転免許証or顔写真付き身分証明書or保険証など |

学生は、CMでもお馴染みの大手消費者金融のアコムがおすすめです。

20歳以上の安定した収入を得ている人は、学生でも借り入れできます。

アコムの魅力は、最短20分で融資を受けられる点。

急な飲み会・学費や生活費が足りない時など、急にお金が必要になった場合でも安心です。

手続きはすべてWeb完結。

スマホがあれば、いつでも借り入れできます。

原則、電話による在籍確認がないため、家族や友人にばれにくい点もメリットです。

\ 最短即日融資OK! /

アコムの公式サイトはこちら ≫

プロミス

| プロミス概要 | |

|---|---|

| 商品名 | プロミス |

| 利用限度額 | 500万円まで |

| 金利 | 4.5%~17.8% |

| 担保・保証人 | 不要 |

| 遅延損害金 | 20.0% |

プロミスは18歳以上であれば、学生(高校生を除く)でも申し込めます。

知名度の高い大手消費者金融のため、初めて利用する学生も安心です。

アルバイトでも安定した収入があればOK。

なお、申し込み時の年齢が19歳以下の場合、収入証明書の提出が必要なため準備しておきましょう。

初めて利用する場合、30日間無利息サービスを利用できます。

プロミスでは契約日ではなく、「初回借り入れの翌日」から30日間の無利息期間がスタートするため、早期返済を計画している人におすすめです。

返済方法はインターネット振込やATMなど自由に選べるため、計画的に返済しやすい点も魅力です。

\ 初回利用時30日間無利息サービス! /

プロミスの公式サイトはこちら ≫

バンクイック

| 三菱UFJ銀行カードローン「バンクイック」概要 | |

|---|---|

| 商品名 | 三菱UFJ銀行カードローン「バンクイック」 |

| 利用限度額 | 500万円まで |

| 金利 | 年1.8%~14.6% |

| 担保・保証人 | 不要 |

| 遅延損害金 | – |

バンクイックは、三菱UFJ銀行が提供しているカードローンです。

満20歳以上の人であれば申し込めます。

三菱UFJ銀行の口座がなくてもOK。

金利は年1.8%~14.6%で、銀行カードローンならでは低金利が魅力です。

返済負担をなるべく抑えたい人は、バンクイックがおすすめ。

月々1,000円という少額返済も可能で、返済方法や期日を選べる点も特徴です。

返済期日前後にメール通知されるので、「返済をうっかり忘れてしまっていた!」なんてことも防げます。

\ 審査は最短翌営業日! /バンクイックの公式サイトはこちら ≫

auじぶん銀行カードローン

| auじぶん銀行カードローン概要 | |

|---|---|

| 商品名 | auじぶん銀行カードローン |

| 利用限度額 | カードローンau限定割 誰でもコース:10万円以上800万円以内(10万円単位) カードローンau限定割 借り換えコース:100万円以上800万円以内(10万円単位) |

| 金利 | ■通常:1.48%~17.5% ■カードローンau限定割 誰でもコース:1.38%~17.4% ■カードローンau限定割 借り換えコース:0.98%~12.5% |

| 担保・保証人 | 不要 |

| 遅延損害金 | 年18% |

auじぶん銀行カードローンは、au IDを持っている人におすすめのカードローンです。

満20歳以上で、アルバイトなどで安定した収入を得ていれば学生でも申し込めます。

au IDを持っている場合、最大年0.5%の金利優遇を受けられるためお得です。

また、提携ATMの手数料が0円に!

手続きはすべてWebで完結でき、最短即日融資にも対応しています。

さらに、利用明細書を自宅に郵送される心配はありません。

家族・友人にばれずに、お金を借りたい人に最適です。

\ au ID有で年0.5%金利優遇! /

auじぶん銀行カードローンの公式サイトはこちら ≫

まとめ~学生ローンは審査が甘いわけではない!~

この記事では、「学生ローンの審査基準や特徴とは?落ちやすい人の共通点も解説」をお伝えしました。

学生ローンの融資を受ける際には、学生本人に安定した収入があること、利用目的が学生生活に関連していることなどの審査基準があります。

またギャンブルや投資、浪費などの利用目的だったり、ヒアリングで嘘をついたりしてしまうと、審査に通らず融資を受けられない可能性が高くなります。

このようなことから他のローンと比較しても、学生ローンの審査は甘いわけではありませんでした。

学生ローンの利用を考えている方は、紹介した審査基準の特徴や審査に落ちやすい人の共通点を事前に理解しておくと、スムーズに申し込みできるでしょう。