新入社員として働き始めたけれど、なかなか貯金ができていない…。

このままでいいのかと焦りを覚える方も、これから貯金を始めようと思っている方も、今から取り組める貯金方法で、計画的にお金を貯めていきましょう。

今回は新入社員の平均貯金額や、初任給について解説。

計画的にお金を貯めるコツもご紹介しますから、将来のためにぜひ役立ててください。

自分の収入や毎月の貯金額と比較しながら、今後のことを考えてみましょう。

新入社員の初任給はいくら?

貯金をするためには、収入が多いほうが助かりますよね。

新入社員の時点で、どれくらいの収入があるものなのでしょうか。

厚生労働省の調査によると、新入社員の学歴別初任給は以下の通り。

| 学歴 | 初任給 |

|---|---|

| 大学院修士課程修了 | 238,900円 |

| 大学卒 | 210,200円 |

| 高専・短大卒 | 183,900円 |

| 高校卒 | 167,400円 |

(出典:厚生労働省「令和元年賃金構造基本統計調査結果(初任給)」)

この金額をそのまま受け取れるわけではありません。

社会保険料や所得税が引かれ、おおよそ80%程度を受け取れると思っておきましょう。

大学卒の初任給に当てはめれば、手取りは168,000円程度ということですね。

支出はどれくらい?

初任給を全額貯金できるわけではないですよね。

保険料や税金、生活費などさまざまな場面での出費も考えなければなりません。

総務省統計局の調査によると、1人暮らしの勤労者世帯の支出は「236,035円」です。

保険料や税金などを引いた、消費支出だけなら「約17万円」となっています。

支出の内訳をみてみましょう。

| 項目 | 支出額 |

|---|---|

| 食料 | 39,884円 |

| 住居 | 29,637円 |

| 光熱・水道 | 10,225円 |

| 家具・家事用品 | 6,151円 |

| 被服および履物 | 5,932円 |

| 保険医療 | 6,540円 |

| 交通・通信 | 23,734円 |

| 教育 | 14円 |

| 教養娯楽 | 19,710円 |

| その他 | 29,988円 |

| 合計 | 171,815円 |

(出典:総務省統計局「家計調査」)

ここに、所得税や社会保険料などが加わっていくわけですね。

大学卒の初任給が約21万円であることを考えると、なかなか厳しい数値であることがわかります。

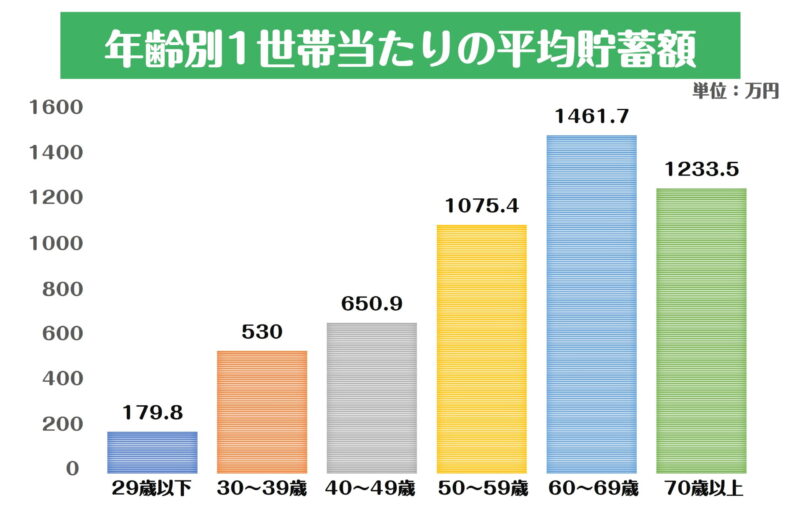

どれくらい貯金してる?年代別平均貯金額

世間の人たちはどれくらい貯金しているものなのでしょうか。

年代別の平均貯金額をみてみましょう。

29歳以下の平均貯蓄額は179.8万円です。

徐々に平均の貯蓄額は増えていき、60代では1461.7万円に。

こうしてみるとかなり貯金をしている印象ですが、注意しておきたいのが「平均」であるということ。

20代が全員179万円も貯金しているかといえば、そういうわけではありません。

かけ離れた値があれば、平均には大きく影響が出てしまいます。

より正確に知るために見ておきたいのが、中央値です。

20代の貯金額、中央値は?

中央値とは、データを小さい順に並べたときに真ん中に来る値のことを指します。

金融広報中央委員会「家計の金融行動に関する世論調査(単身世帯調査)(令和2年)」によれば、20代の貯金額の中央値は8万円です。

平均の貯蓄額と大きく違うことがわかりますね。

100万円以上貯蓄できている人が大多数ではないのです。

中央値って何?

例えば「5,9,100」という3つの数字があるとしましょう。

平均を求める場合は、5+9+100=114となり、3で割って平均値は38です。

中央値の場合、「5,9,100」の真ん中である9が中央値となります。

平均とは違う数字が出てきましたね。

月収50万・90万・1000万の3人で考えてみると、平均は380万であり中央値は90万というわけです。

どれくらい貯金すべきなのか

貯金は、生活費を圧迫しない程度に無理せず始めるべきです。

まずは給料の数%から貯金に回し、徐々にその割合を増やしていきましょう。

例えば手取り168,000円とすれば、5%分である8,400円を毎月貯金していくのです。

慣れてきたら10%分の16,800円、と貯金額を多くしていってください。

新社会人の中でも実家暮らしの方は、貯金をする絶好のチャンスです。

5%分といわず、もっと多くの貯金をしていってもいいかもしれませんね。

もしも手取りの5%分を1年間貯金したら

手取り168,000円として、毎月8,400円を貯金していったとします。

すると年間の貯金額は、8,400×12で100,800円です。

では、もし毎月16,800円(手取りの10%)を貯金するとどうでしょう。

貯金額は年間201,600円ですね。

1年で手取り1月分以上の金額を貯められます。

収入が増えていけば、より多く貯金できる可能性がありますよ。

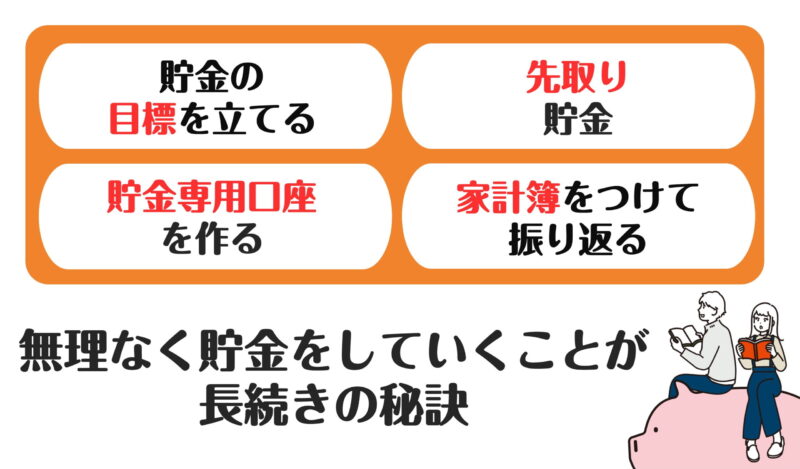

社会人1年目から計画的にお金を貯めるコツ

新入社員の方が着実にお金を貯めていくためには、なんとなくで取り組んでいてはいけません。

貯金を成功させるためにも、コツをおさえて計画的に進めていきましょう。

無理なく貯金をするためにも、自分に合った貯金方法で取り組んでみてください。

新入社員の方におすすめな、お金を貯めるコツをご紹介します。

- 貯金の目標を立てる

- 先取り貯金

- 貯金専用口座を作る

- 家計簿をつけて振り返る

貯金の目標を立てる

何のために貯金をするのか、どれくらい貯金をするのかを決めましょう。

貯金の目的・目標をハッキリとさせればさせるほど、モチベーションにつながります。

貯金が失敗してしまうのは、「まあ今月はいいか…」とサボってしまうから。

グッと我慢ができるように、「○○のために貯金しよう」という目標を立てるのです。

無理のある目標ではなく、まずは達成できそうな目標から立てていきましょう。

確実に達成してから、次の目標をまた新たに立てるのです。

目標ができれば、どれくらい貯金すべきなのかもわかります。

無理のない貯金計画を立ててくださいね。

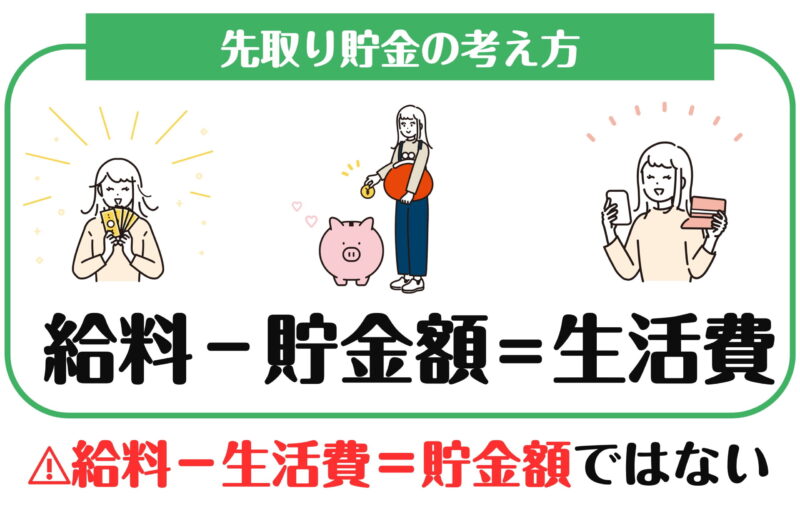

先取り貯金

貯金をするうえで覚えておきたいのが、先取り貯金です。

給料を受け取ったら、真っ先にまず貯金をするのです。

余ったお金を貯金、という方法ではお金が貯まっていく可能性は低いです。

ついついお金を使いすぎてしまわないよう、最初に決まった金額を貯金して、残ったお金でやりくりする癖をつけましょう。

貯金専用口座を作る

生活費用の口座と、貯金用の口座でわけておきましょう。

口座を1つにまとめていると、うっかり貯金分を使いこんでしまいかねません。

いくら貯金しているかもわかりにくくなってしまいます。

貯金専用の口座を作れば、すぐに貯金額がわかりますし、ついつい使ってしまう危険も少なくなります。

浪費してしまえば今までの努力が水の泡になりますから、貯金を守るためにも専用の口座を作っておいてくださいね。

家計簿をつけて振り返る

貯めることも重要ですが、支出を削ることも重要です。

節約すれば、それだけ貯金に回せるお金も増えますね。

そのためにもまずはお金の流れを把握しましょう。

家計簿をつけて、自分がどこにいくら使っているのかを記録するのです。

もちろん家計簿をつければOKというわけではありません。

重要なのは、つけた家計簿を振り返って改善していくことです。

「ここにお金を使いすぎているな」「思ったより出費が多いな」と気付きがあるはず。

毎月の収支を把握しておけば問題はありません。

家計簿に苦手意識がある方は、項目ごとに大まかでもいいので記録をつけていきましょう。

専用の家計簿アプリも多いですから、気軽に取り組んでみてくださいね。

副業で収入を増やすのも1つの手

貯金額を増やすためにも、収入を増やすことは重要です。

場合によっては副業も検討してみましょう。

活かせる時間とスキルがあるのであれば、ある程度の金額を稼げる可能性があります。

スマホからでも取り組める副業もあるほど、副業ができる環境は整っている今の世の中。

自分に合った副業を探してみてください。

クラウドソーシングで探してみよう

クラウドソーシングとは、仕事を発注したい企業と、自仕事を引き受けたい個人をつなぐマッチングサービス。

多くの案件が掲載されていますから、受注できる仕事がないか探すにはもってこいのサービスです。

副業としてクラウドソーシングを利用する方も多く、未経験でもOKな案件もあります。

プログラミングやデザイン、動画編集にライティングといった仕事から、アンケートや口コミ投稿など仕事の種類はさまざまです。

好きな時間好きな場所で取り組める仕事で、スキマ時間を活用していきましょう。

長期的に取り組もう

クラウドソーシングでは、常に仕事が舞い込んでくるとは限りません。

またいきなり大金を稼ぐことも難しいのが現実です。

まずはコツコツと案件に取り組み、実績を積み重ねていきましょう。

仕事を選びすぎないよう、できるものから取り組んでいってくださいね。

万が一の事態に備えて保険も要検討

毎日働いていく中で、時には病気やけがになってしまうことも。

いざという時に備えて、準備をしておきたいものですね。

医療保険や就業不能保険も検討しておきましょう。

保険料を支払う必要はありますが、ピンチの時に助けとなってくれます。

新入社員でも貯金はできる!

新社会人になって、忙しさに翻弄されて貯金を後回しにしてしまっているかもしれません。

ですが将来のためにも、早いうちに貯金を始めておくべきです。

すでに銀行口座を持っている方なら、信用金庫で貯金用口座を作るのがオススメ。

信用金庫には定期預金や投資信託など、将来に役立つサービスがたくさん用意されています。

不安な部分は相談しつつ、着実にお金を貯めていきましょう。