お金を預ける・借りる、さまざまな場面で頼りになるのが信用金庫や銀行です。

なくてはならない存在である信用金庫と銀行、違いはあるのでしょうか?

今回は、信用金庫と銀行の違いについて解説していきます。

それぞれのメリットやデメリット、ローンの特徴などもあわせてご紹介。

どちらを選ぶべきか迷っている方は、信用金庫と銀行の違いを理解したうえで、どちらを頼るか判断していきましょう。

「しんきんフリーローン」

事前にお持ちいただく必要があります。

- WEB完結

- 24時間利用

- ローンおまとめ

- ◎

- ◎

- ◎

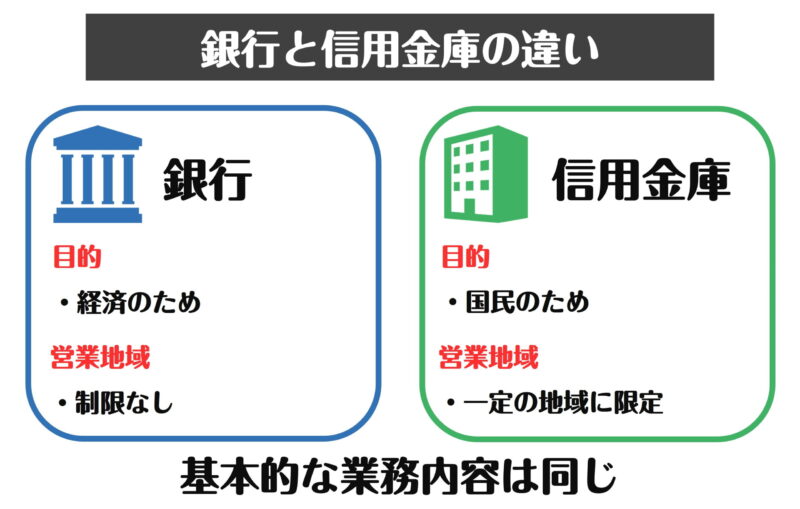

銀行と信用金庫の違い

銀行と信用金庫、似ているようで実はちゃんと違います。

違いは以下の通り。

目的や組織としてのあり方が異なります。

銀行・信用金庫それぞれの特徴を見ていきましょう。

銀行とは

一般社団法人全国銀行協会によれば、銀行は「人」「企業」「国・自治体」などにお金という血液を送り込む心臓のような存在だといっています。

経済社会にとって、かけがえのない存在であるお金。

お金が流れるように動いてこそ、経済社会は成り立ちます。

経済の心臓として、銀行は社会を支えているわけですね。

信用金庫とは

信用金庫は、信用金庫法に基づく共同組織金融機関のことです。

地域の中小企業や住民を対象に、地域社会を支えています。

経済を支えるというより、地域社会の活性化に貢献しているのが信用金庫なのです。

また信用金庫は非営利法人であることも、銀行とは大きく違う点です。

銀行と信用金庫は目的が違う

銀行と信用金庫の最たる違いは、その目的にあります。

それぞれの違いを表にまとめました。

| 銀行 | 信用金庫 | |

|---|---|---|

| 設立目的 | 社会をより豊かにし、経済活動を支える | 地域で集めた資金を地域の中小企業と個人に還元することにより、地域社会の発展に寄与する |

| 根拠法 | 銀行法 | 信用金庫法 |

| 組織 | 株式会社組織の営利法人 | 会員の出資による協同組織の非営利法人 |

| 事業エリア | 制限なし | 一定の地域に限定 |

| 対象者 | 制限なし | 融資は原則会員が対象 |

同じ金融機関であるものの、これだけ違いがあるのです。

銀行は営利目的ですが、信用金庫は地域の互助が目的です。

地域に根付いた信用金庫では、会員制度があり対象者も限られています。

業務は共通点が多い

銀行・信用金庫では主に下記の業務を行っています。

- 預金

- 貸付

- 為替

業務自体は、特に大きな違いはありません。

銀行と信用金庫それぞれのメリット・デメリット

銀行と信用金庫には共通している点もあれば、異なる点もあります。

それぞれのメリット・デメリットを確認していきましょう。

どちらを利用するべきか悩んでいる方は、ぜひ参考にしてください。

銀行のメリット・デメリット

銀行のメリットは、規模が大きい点です。

全国規模のメガバンクであれば、誰でも利用しやすい環境が整っています。

またネット銀行であれば、WEB上ですべて完結するためより使いやすいといえるでしょう。

一方で、審査が厳しいというデメリットもあります。

事業主にとっては、大手銀行から開業資金の融資を受けることは容易ではありません。

信用金庫のメリット・デメリット

信用金庫のメリットは、地域に密着しているため面倒見が良い点です。

中小企業や個人事業主でも取引が可能ですし、利益ではなく地域社会発展という視点での審査をしてくれる可能性があります。

またWEB上で取引ができる信用金庫も増えてきている点もメリットといえますね。

一方で、対象地域が限られている点がデメリットです。

会員資格を満たさなければ、基本的に利用できません。

ATMの数も銀行と比べれば少なく、人によっては使いにくいと感じる場面も。

銀行と信用金庫はどちらも必要な存在

銀行は利用者が多く、全国レベルのものが多いため普段から活用している方も多いことでしょう。

対して信用金庫にはあまり馴染みがない方も多いのではないでしょうか。

信用金庫には、社会にとって重要な役割があります。

それは地域社会発展を支えるという役割です。

それぞれの役割がある

世の中には、大企業だけでなくたくさんの中小企業が存在します。

大きな利益が発生する大企業を支えるのが銀行の役割だとすれば、中小企業を支えるのが信用金庫の役割。

景気が悪くなったとしても、あまり利益が発生しないとしても、大局を見据えて社会を支えているのが信用金庫です。

銀行・信用金庫、どちらも欠けてはならない存在というわけですね。

銀行と信用金庫のローンは何が違う?

銀行と信用金庫には、住宅ローンやカードローンなどさまざまな金融商品が用意されています。

一見同じにも見えるローンですが、何か違いはあるのでしょうか。

それぞれのローンを比較してみましょう。

住宅ローン

基本的に、銀行でも信用金庫でも住宅ローンの金利や条件はそこまで差はありません。

とはいえ、銀行の方が規模が大きい分資金力があるため、金利は低めの傾向にあるようです。

メガバンクであれば、審査もスピーディー。

一方で、メガバンクでは審査に通りづらい個人事業主の方におすすめなのが信用金庫です。

信用金庫は独自の審査基準で審査をしてくれますし、細かい相談にも対応してくれます。

地域によって信用金庫の住宅ローン金利には差がありますから、事前に確認しておきましょう。

銀行の住宅ローン金利例(変動金利の場合)

| 銀行名 | 金利 |

|---|---|

| 三菱UFJ銀行 | 年0.475% |

| 三井住友銀行 | 年0.475% |

| みずほ銀行 | 年0.375% |

| auじぶん銀行 | 年0.389% |

※2022/06/28時点

信用金庫の住宅ローン金利例(変動金利の場合)

| 信用金庫名 | 金利 |

|---|---|

| 奈良信用金庫(金太ローン) | 年0.975% |

| 東京信用金庫 | 年0.975% |

| 横浜信用金庫 | 年0.775~1.675% |

| さわやか信用金庫 | 年0.825% |

※2022/06/28時点

カードローン

カードローンについては、金利面ではあまり差がありません。

限度額も同じくらいの基準ですし、使い道が自由であるところも同じです。

ただし、信用金庫のカードローンは専業主婦の方でも利用できる可能性があります。

銀行カードローンの場合、専業主婦NGのところもありますから、大きな違いといえますね。

それぞれの金利をピックアップしてみました。

ぜひ比較検討に役立ててください。

銀行のカードローン金利例

| 銀行名 | 金利 |

|---|---|

| 三菱UFJ銀行 | 年1.8~14.6% |

| 三井住友銀行 | 年1.5~14.5% |

| みずほ銀行 | 年2.0~14.0% |

| auじぶん銀行 | 年0.98~17.5% |

※2022/06/28時点

信用金庫のカードローン金利例

| 信用金庫名 | 金利 |

|---|---|

| 奈良信用金庫「ならしんカードローンきゃっする」 | 年5.5~14.0% |

| 東京信用金庫「カードローンJOY」 | 年11.5% |

| 横浜信用金庫「きゃっする」 | 年2.5~14.5% |

| さわやか信用金庫「きゃっするワイド」 | 年2.8~14.5% |

※2022/06/28時点

より手厚いのは信用金庫

信用金庫の特徴として、さまざまな支援サービスが用意されている点が挙げられます。

創業支援サービスや企業同士のマッチング支援など、地元企業のためのサービスが手厚くなっています。

これから会社を作っていこうと考えている起業家の方は、信用金庫に相談するのがオススメ。

大手銀行では相手をしてくれない可能性もありますが、信用金庫であれば相談に乗ってもらいやすいです。

貸し渋りのリスクも低いですから、まずは信用金庫に相談してみましょう。

例えば奈良信用金庫の場合

奈良信用金庫には、個人事業・法人向けに経営サポートが存在します。

- ならっきーアシスト

- ビジネス支援金太郎

- ならしん経営者倶楽部

- ならしん景気動向調査レポート

「ならっきーアシスト」は、従業員の生活をサポートしてくれるサービス。

職域サポート契約を締結している事業所であれば、働いている方全員に最大500万円まで融資をしてくれます。

「ビジネス支援金太郎」は、最大1,000万円まで無担保で融資してくれる中小零細企業向けのローン。

起業したい方や、運転資金を工面したい方にオススメです。

他にも、信用金庫にはさまざまなサービスが用意されています。

自分の地域の信用金庫をチェックしてみましょう。

\ 奈良在住の方なら! /奈良信用金庫の公式サイトはこちら 》

銀行と信用金庫の違いを理解して使い分けよう

銀行と信用金庫には、それぞれ強みがあります。

今回ご紹介した違いを理解して、上手く使い分けていきましょう。

とりあえず意識しておきたいのは、信用金庫を利用する場合、営業区域内かどうかという点です。

自分が利用できる信用金庫と、メガバンクや地方銀行を比較してみてくださいね。

もちろんどちらか片方しか使えないわけではありません。

状況に応じて、信用金庫や銀行を頼っていきましょう。