夫婦の中でも共働きで両方が仕事をする家庭もあれば、妻は専業主婦として家事専業の家庭もあります。

それぞれの家庭の意向や状況によってスタイルは変わりますが、専業主婦を行いたい場合はある程度の収入が確保できなければなりません。

そのため「専業主婦になるために夫の収入はどれくらい必要なの?」と疑問を感じることもあるでしょう。

専業主婦になりたい方は、本記事を参考にしてください。

専業主婦になるには最低400万円の年収が必要?

専業主婦になる際、気になるのは収入です。

専業主婦は基本的に給与が発生しないため無収入であり、配偶者の年収に頼ることになるでしょう。

世の中では専業主婦として家庭を支えている人もいますが、配偶者全体の平均年収を確認すると、2021年の総務省統計局の家計調査報告では平均684万円のようです。

日本の平均年収は433万円ほどですが、専業主婦になるなら配偶者は平均以上の年収が必要になると把握しておくべきです。

また、子供の有無によって年収は変わっており、0人だと642万、子供が1人だと685万、子供が2人だと714万円ほど必要になります。

つまり、子供の数が増えると世帯収入も多く必要なため、必要年収も変わってくると言えるでしょう。

引用元:e-Stat『家計調査 貯蓄・負債編 妻の就業状態,世帯類型別』

年収別!専業主婦の生活シミュレーション

専業主婦になる場合、配偶者の年収によって生活に違いが生じます。

配偶者の年収が大きく影響するため、収入別で生活をシミュレーションしてみましょう。

年収が400万円〜1,000万円別に紹介しましょう。

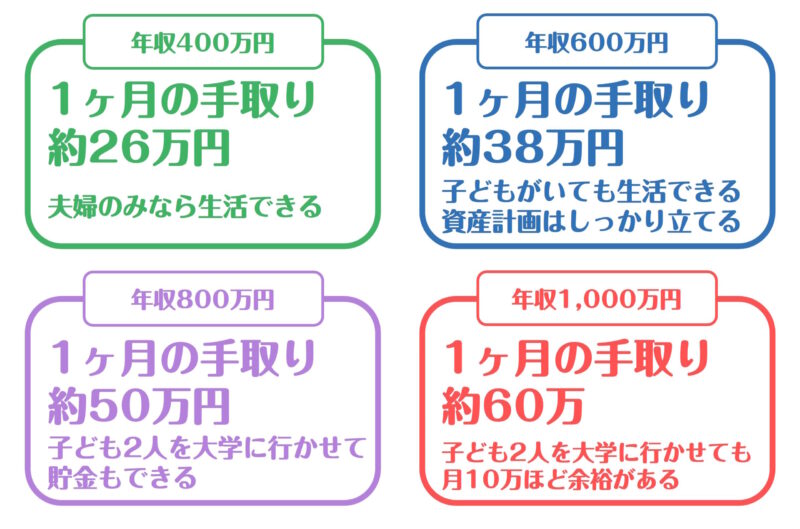

年収400万円の場合

年収が400万の場合は、1ヶ月あたりの手取り金額は約26万円ほどです。

月26万円の生活は子供がいない家庭だと、少しでも貯金しながら生活することができます。

例えば、生活費は食費や光熱費、通信費、交際費、娯楽費などがかかりますが、月に2人で12〜16万円ほどになるはずです。

住居費でマンションやアパートに住んでいる場合は家賃がかかり、都市部だと5〜10万円ほどかかりますが、26万円以内に収めることも可能です。

つまり、年収が400万円であれば、無駄な出費を抑えることで貯金をすることもできるため、生活も問題ありません。

毎年どのくらい貯金するかによりますが、例えば毎月2万円行えば1年で24万円貯まり、10年で240万円、30年で720万円貯めることができます。

住宅ローンを組むなど、出費が増えるなら計画も変わってきますが、年収400万円は子供がいなくて夫婦のみであれば生活できるでしょう。

年収600万円の場合

年収600万円の場合、1ヶ月の手取り金額は大体38万円ほどになります。

平均年収以上になるため、夫婦2人での暮らしであれば生活費に問題はありません。

子供がいる場合も生活を維持することができますが、資金計画はしっかり行っておくことが大事です。

子供がいるなら食費や光熱費、娯楽費なども増えますが、教育費もかかってくるため、夫婦2人のときより費用負担が増えます。

シミュレーションとして、子供が1人の場合を考えると、生活費は住居費を除くと大体月に12〜18万円ほどかかるでしょう。

マンションやアパートの家賃も3人だと、月8〜15万円ほどかかるはずです。

そして、子供の教育費は小学生や中学生、高校生など進学するにつれて出費も変わります。

平均的に大卒までの教育費は1,000万円ほどかかると言われているため、大学まで進学させる計画なら、貯金しておく必要があります。

1年間で55万円ほど貯金していく必要があり、1ヶ月だと4〜5万円貯金が必要になるため、全ての出費を月33万円以内に収めなくてはいけません。

年収800万円の場合

年収800万円の場合、1ヶ月の手取りは約50万円ほどです。

国内の平均年収の2倍近くあるため、共働きしている夫婦と同じほどの収入があると考えることもできます。

夫婦のみだと貯金はかなりできるため、多少贅沢をすることもできる収入です。

子供がいる場合は上記の内容と同じく、教育費をコントロールすることが大事です。

仮に子供が2人いる場合は、生活費は月15〜22万円ほどかかるでしょう。

家賃はマンションなどの場合は月10〜18万円ほどが予想されますが、一戸建ての場合は住宅ローンの返済が必要になります。

その金額分は取り分けておきましょう。

そして、子供2人を大学まで進学させるなら平均2,000万円ほど教育費がかかるため、月に8〜10万円ほど貯金するようにすべきです。

生活費・住宅ローンの返済分・教育費を合わせると、月30万円以上〜50万円ほどになりますが、節約できる部分もあるため、貯金することも可能な収入と言えます。

年収1,000万円超の場合

年収が1,000万円を超えている場合、1ヶ月の手取り金額は約60万円ほどになります。

年収800万円と比べると手取りは10万円しか差がないので、大きな違いはありません。

そのため、年収1,000万円を超えている世帯の場合は、贅沢をしないように注意する必要があるでしょう。

基本的にシミュレーションは年収800万円の時と変わりません。

生活費は月15〜22万円で、家賃も月10〜18万円、子供が2人いる場合は、教育費は2,000万円ほど準備する必要があり、月に8〜10万円取り分けます。

月10万円分の余裕があるため、食費や家賃に回すこと、将来のために貯金するなど、いろいろなものに振り分けることはできますが、贅沢をすると出費が増えて生活が苦しくなることもあるため、注意しましょう。

専業主婦のメリット3選

共働きの世帯が増えていますが、専業主婦になることにはメリットもあります。

専業主婦として生活を支える方が合っている人もいるため、メリットを把握しておくのは大事です。

以下の3つのメリットについて紹介しましょう。

①保険料の負担が減る

専業主婦の場合は、保険料の負担を減らすことができます。

配偶者がサラリーマンや公務員の場合は厚生年金に扶養として加入することができるため、自分の国民年金の保険料を支払う必要がありません。

また、扶養家族に加入していることで配偶者の収入から換算した保険料のみで健康保険に加入できるため、全体的な保険料は抑えることができます。

さらに、配偶者控除という制度もあり、収入から一定額を控除することもできるため税金の支払いを抑えることも可能です。

②育児や家事に集中できる

専業主婦の場合は、基本的に家にいる時間が長くなるため、育児や家事に集中できます。

共働きの場合は、働きながら家事と育児をしなくてはいけないため、綿密に計画しなくてはいけません。

夫婦で共に協力する必要がありますが、体力や時間などから家事や育児が疎かになることもあります。

その点、専業主婦の場合は時間と体力にゆとりが持てるため、料理や掃除のスキルをあげて家事を行えたり、子供の教育に力を注いだりできます。

専業主婦だと、収入以外で生活面を豊かにすることが可能です。

③自分の時間が確保できる

専業主婦だと、自分の時間を確保しやすくなります。

上記のように、仕事をしていると働く時間と家事や育児に追われて、自分の趣味などに費やす時間はほぼありません。

しかし、専業主婦の場合は家事も育児も自由に行えるため、自分のやりたいことも計画しやすいです。

例えば、友達とランチに行くなら、お昼までに家事を終わらせるように計画できます。

習い事をするときも、家事や育児の時間を計算するなら楽しく生活できるため、自分への時間も専業主婦だと有効活用しやすいでしょう。

安易に専業主婦の道を選ぶのは危険!専業主婦のデメリット6選

専業主婦にはメリットがありますが、同時にデメリットについても確認しておく必要があります。

安易に専業主婦の道を選ぶなら、生活面のリスクが大きくなることもあるからです。

以下の6つのデメリットがあるため、確認してください。

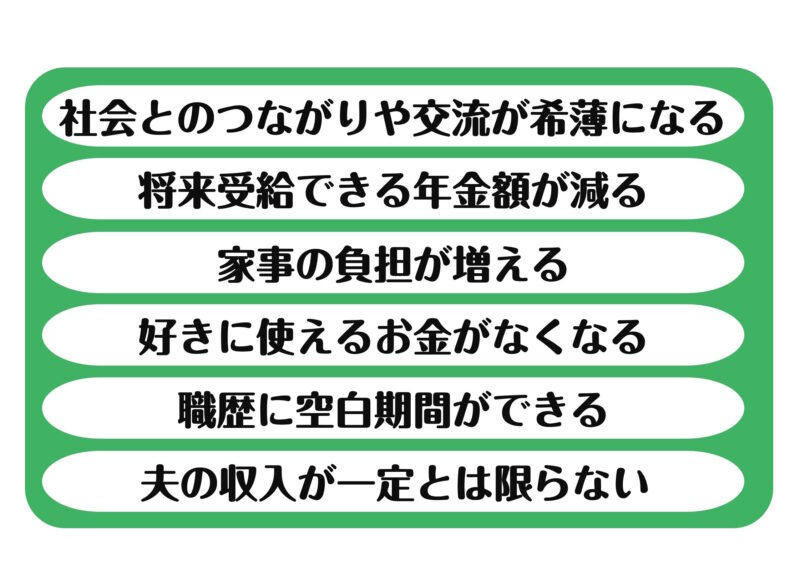

①社会とのつながりや交流が希薄になる

専業主婦になれば、基本的に家にいる時間が長くなるため、社会とのつながりや交流は希薄になります。

共働きであれば、仕事で社会とのつながりを持つことができるため人と交流することが可能です。

しかし、専業主婦の場合は習い事に行くなど、自分から交流を持つように動かなければ、誰とも話さずに1日が終わることもあります。

話し相手が配偶者だけであれば、寂しい気持ちになることもあり、生活とは別にストレスがかかることもあるため注意すべきです。

②将来受給できる年金額が減る

専業主婦の場合は、受給できる年金額も減少します。

配偶者の扶養に入ることができますが、受給できるのは国民年金のみです。

配偶者が正社員の場合は、厚生年金と国民年金の両方から受け取れますが、専業主婦は厚生年金はないため、受け取れる年金が減ることになります。

共働きで夫婦両方が正社員であれば、厚生年金と国民年金が将来的に2人共もらえるため、将来的な生活を考えるなら、専業主婦であることが大きなデメリットになることもあるでしょう。

③家事の負担が増える

専業主婦の場合は、基本的に家事を全面的に任されます。

配偶者が働いて収入を確保して、専業主婦が家事を行うように区別されることになるため、毎日料理や掃除、洗濯などを行う必要があり、配偶者の方は手伝わないことが予想されます。

毎日家事を行うことは体力的にも時間的にも負担が大きくなることがあり、配偶者が何もしてくれないなら、イライラしてストレスを感じることもあるでしょう。

④好きに使えるお金がなくなる

専業主婦の場合は、自分が好きに使用できるお金がない場合も多いです。

夫婦の形態によって違いはありますが、例えば配偶者の収入が少ない場合は生活を維持するだけで精一杯なため、自分のために使えるお金がない場合もあります。

また、配偶者の方が生活費のみしかお金を渡さないようなら、自分のために使えるお金はありません。

⑤職歴に空白期間ができる

専業主婦の場合は、働いていないことから、職歴に空白期間ができることになります。

職歴の空白期間が長いと、正社員として仕事をするときに求人へ応募しても、履歴書を見たときに断られてしまう可能性が高いです。

空白が長いと仕事をするときに「ブランクがある」と思われるため、就職先がなかなか見つからないことが考えられます。

特別なスキルがあれば話は別ですが、何もない場合は就職したいときに専業主婦の期間が、大きな足かせになることもあるでしょう。

⑥夫の収入が一定とは限らない

専業主婦になれば、配偶者の収入のみが頼りになります。

しかし、夫の収入が常に一定で安定しているとは限りません。

働いている職場が急に倒産して収入が無くなることもあれば、赤字などの問題で減給になることもあります。

また、夫が自営業の場合は常に収入が不安定で、年収を把握するのが難しい場合もあります。

配偶者の収入が安定しないなら生活費を計算するのも難しく、状況によっては生活が苦しくなることもあるため、注意しましょう。

専業主婦になるために踏むべきステップ

専業主婦になりたい場合、綿密な計画を立てる必要があります。

段階を踏んで計画していくなら、専業主婦として働きやすく、デメリットも回避できます。

どのようなステップを踏めるのか以下をご覧ください。

夫婦でよく話し合う

専業主婦になるときは、夫婦でよく話し合う必要があります。

生活費や家事をどこまで行うのかなど、しっかりコミュニケーションを取るなら、専業主婦の負担を軽減することができるからです。

例えば、家事でも掃除や洗濯だけは配偶者にしてもらえるなら、負担はかなり軽減できます。

また、専業主婦でもパートに短い時間だけでも行うようにするなら、自分のためのお金を確保でき、人との交流も行えます。

どのような生活にするのか夫婦で細かいことまで話し合えば、専業主婦のデメリットを大方解決できるでしょう。

将来のライフプランを夫婦でたてる

将来のライフプランも、夫婦で計画するようにすべきです。

配偶者や専業主婦である自分1人で計画するなら片方に大きな負担がかかり、何かトラブルが生じれば不満を感じてトラブルになることもあります。

将来の収入や子育てなど、大事なことは相手に任せるのではなく、お互いの意見を取り入れて立てていきましょう。

新生活に向けて準備を進める

結婚を間近に考えているなら、新生活の準備を行う必要もあります。

主婦業に専念するなら、今の仕事を退職する必要もあり、新居を探す必要もあります。

さらに、家庭用品や2人の貯金の確認など。準備はいろいろあるはずです。

新生活に向けて何か気になることがあれば相手と話し、2人で準備していくようにしましょう。

まとめ~専業主婦になる前に夫婦でよく話し合おう~

結婚して夫婦になるなら主婦業に専念したい人もいるはずですが、お互いによく話し合うことが大事です。

お互いの意見を取り入れていくことで、ベストな生活スタイルを確立することができます。

自分の意見を押し付けるのではなく、リスクもしっかり把握して専業主婦になるべきなのか考えるようにしてください。