夢のマイホームを実現するために必要となるのが、住宅ローンです。

住宅ローンの審査は避けて通れないものであり、不安な方も多いことでしょう。

今回は住宅ローンの審査について解説します。

おすすめの住宅ローンもあわせてご紹介していますよ。

住宅ローンの審査は甘い?

結論から言うと、審査が甘い住宅ローンはありません。

住宅の価格から考えても、借りる金額は大きくなりがちですから、誰でも借りられるようなローンではないのです。

貸す側からしても、ローンの金額が大きければそれだけリスクも大きくなります。

審査は慎重に行われ、信頼できる相手だと判断されればローンが組めるわけですね。

カードローンよりも審査は厳しめだと思っておきましょう。

金融機関によって審査基準は異なる

審査の詳細は公開されていませんし、金融機関ごとに異なるため、一概に住宅ローンの審査は○○であるとは言えません。

住宅ローンの詳細を比較検討し、自分に合った商品を探すことが重要です。

銀行・地方銀行・信用金庫など、金融機関の種類も意識して探してみるのもよいかもしれません。

なんとなくで申し込まないようにしてくださいね。

審査が甘いと明言しているところは避ける

審査が甘い住宅ローンはありませんし、明言する金融機関も存在しません。

「誰でも利用可能」「審査が甘い」といった謳い文句を掲載している業者があれば要注意。

違法業者である可能性があります。

利用してしまえば、法外な高金利に苦しめられてしまうかもしれません。

絶対に関わらないようにしてくださいね。

おすすめの住宅ローン

住宅ローンはたくさんあってどれを選べばいいのかわからない…。

そんな方のために、おすすめの住宅ローンをまとめました。

ライフプランに合った住宅ローンを探してみてください。

比較検討したうえで申し込みましょう。

- 奈良信用金庫「金太ローン」

- 住信SBIネット銀行

- 三菱UFJ銀行

- auじぶん銀行

- ARUHI

奈良信用金庫「金太ローン」

| 金利タイプ | 変動金利 |

|---|---|

| 借入可能額 | 10万円以上5,000万円以内(1万円単位) |

| 事務手数料 | 55,000円(不動産調査手数料) |

| 保証料 | 0円 |

| 返済期間 | 1年以上35年以内 |

暮らしている地域の信用金庫で住宅ローンを検討してみましょう。

信用金庫は個別で向き合ってくれますから、相談先としてとっても頼りになります。

人生で大きなイベントである住宅購入、慎重に進めるためにも詳しい人と話をしながら進めていったほうがより自分にあった住宅ローンを組める可能性が高いです。

奈良にお住まいの方なら、奈良信用金庫の住宅ローンがオススメ。

金利は基本変動金利であり、増改築や借換時のローンとしても使えます。

他にも「無担保住宅ローン」や「リピートプラン 無担保住宅」といったローンも用意されていますよ。

\ 奈良在住の方なら! /奈良信用金庫住宅ローン「金太ローン」の公式ページはこちら 》

住信SBIネット銀行

| 金利タイプ | 固定金利/変動金利 |

|---|---|

| 借入可能額 | 500万円~1億円(10万円単位) |

| 事務手数料 | 借入金額の2.2% |

| 保証料 | 0円 |

| 返済期間 | 1年~35年(1か月単位) |

住信SBIネット銀行のネット専用住宅ローンは、WEB完結で申し込めるところが魅力的。

仮審査申し込みは10分で済むカンタンさです。

価格.comの住宅ローン人気ランキングでも、魅力的な金利と充実の保証で1位に選ばれています。

来店不要で申し込めるのは嬉しいポイントですね。

三菱UFJ銀行

| 金利タイプ | 固定金利/変動金利 |

|---|---|

| 借入可能額 | 500万円~1億円(10万円単位) |

| 事務手数料 | 借入金額の2.2% |

| 保証料 | 0円 |

| 返済期間 | 2年~35年(1年単位) |

三菱UFJ銀行住宅ローンは、日本における民間金融機関住宅ローン取扱残高14年連続No.1になるほど人気のローン商品です。

大手銀行という安心感と、コンビニATMの手数料が0円、大型疾病保障「ビッグ&セブンPlus」など充実したサービスが強み。

最短1分でできる新規お借り入れシミュレーションで、まずは簡単に住宅ローンを借りて組んでみましょう。

申し込み後のサポートも手厚いと評判ですよ。

auじぶん銀行

| 金利タイプ | 固定金利/変動金利 |

|---|---|

| 借入可能金額 | 500万円~2億円 |

| 事務手数料 | 借入金額に対して2.20%(税込) |

| 保証料 | 0円 |

| 返済期間 | 1年~35年(1年単位) |

auじぶん銀行住宅ローンは、魅力的な金利やキャンペーンが特徴的です。

auのサービスを利用していれば、金利を優遇してもらえる特典も見逃せません。

また申し込みから契約まで、自宅で完結しているため外出せずとも利用できます。

仮審査は最短即日回答とスピーディーですから、急いでいる方にもおすすめですよ。

ARUHI

| 金利タイプ | 固定金利 |

|---|---|

| 借入可能金額 | 100万円~8000万円(1万円単位) |

| 事務手数料 | 借入金額の2.2% |

| 保証料 | 0円 |

| 返済期間 |

15年以上(※)かつ以下のいずれか短い年数(1年単位)を上限とする

※申込者本人、または連帯債務者が満60歳以上の場合は10年以上 |

ARUHIは、国内最大手の住宅ローン専門金融機関です。

2022年オリコン顧客満足度調査第1位に輝いており、その実力は折り紙付き。

業界最低水準の金利・スピーディーな審査で人気を集めています。

ARUHIフラット35とARUHIフラットαを組み合わせることで、頭金なしで申し込むこともできますよ。

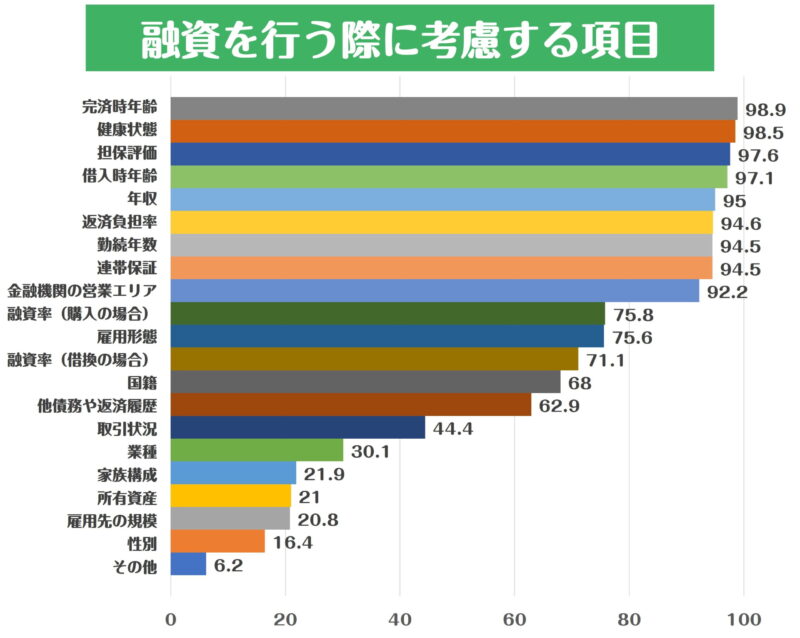

住宅ローンの審査基準は?

住宅ローンの審査ではどこを見られるのでしょうか。

国土交通省のアンケート調査によると、金融機関が融資を行う際にどこを重視しているかは以下の通りです。

(出典:国土交通省「令和3年度民間住宅ローンの実態に関する調査結果報告書」)

9割以上の金融機関が重視している要素は、審査基準の1つとして意識しておきたいですね。

特に意識しておきたい基準について、それぞれ解説していきます。

- 年齢・勤続年数

- 健康状態

- 担保評価

- 年収・返済負担率

- 信用情報

年齢・勤続年数

金融機関へのアンケート結果でもわかる通り、完済時の年齢が審査において重要視されています。

特にポイントとなるのが、80歳未満で完済できるかどうかということ。

住宅ローンは借入期間が長くなるものであり、いつまでに返済が終わるかどうかは重要です。

借入時の年齢ではなく、完済時の年齢が重要であることを覚えておきましょう。

また勤続年数も、安定した収入があるかどうかを審査するポイントとなります。

長く返済を続けていくためにも、継続した安定収入があることを示す必要があるわけですね。

健康状態

完済時年齢に次いで重要視されているのが、健康状態です。

住宅ローンを利用する場合、ほとんどの金融機関で「団体信用生命保険」の加入が必須です。

健康状態に問題があれば、団体信用生命保険に加入できず、そもそもローンが利用できません。

リスクが高いと判断されるような健康状態の方は、審査に通らない可能性が高いのです。

団体信用生命保険とは

住宅ローンに特化した保険、それが団体信用生命保険です。

団体信用生命保険に加入していれば、ローンの返済中、契約者に万が一のことがあった場合にローン残高が0になります。

生命保険会社が、ローン残高分を保険金で支払ってくれるわけですね。

もしもに備えるための保険であり、健康状態によっては加入できないこともあります。

担保評価

住宅ローンの返済ができなくなってしまった時のために、金融機関は物件を担保として確保します。

物件を競売にかけて、残りのローン残高分を回収するのです。

そのため、物件が担保としてどれくらいの価値があるのかも重要な審査のポイント。

担保評価が高ければ高いほど、審査には有利と言えるでしょう。

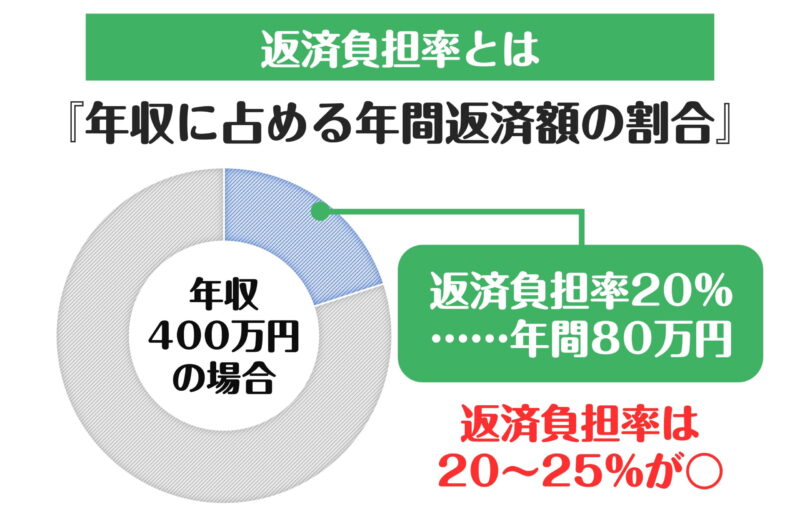

年収・返済負担率

ローンの返済において、年収は重要な要素です。

とはいえ、年収が多ければそれでOKというわけではなく、継続して安定した収入を提示する必要があります。

今月は収入が少ないから返済ができない、なんて事態は金融機関からすれば困ってしまいますよね。

また返済負担率という要素も忘れてはなりません。

返済負担率とは、年収における年間返済額の割合のことです。

返済負担率が高いと、返済を滞納する可能性も高いと判断されてしまいます。

一般的に理想とされる返済負担率は、20~25%です。

年収400万円の場合、年間80万円の返済で返済負担率20%となります。

住宅ローンだけでなく、他のローンの返済も合わせたうえで返済負担率を考えなければならない点に注意しましょう。

たとえ住宅ローンの返済額が年間80万円だとしても、マイカーローンですでに年間100万円の返済をしているのであれば、審査に通るのは難しくなってしまうわけです。

信用情報

カードローンやクレジットカードなどの返済遅延を何度も起こしていれば、信用情報に問題があるとして審査に悪影響を及ぼします。

金融に関する個人の取引情報を記録したものが信用情報であり、金融機関は審査の際、信用情報機関に照会して調べています。

債務整理などの記録も、信用情報の傷として判断されてしまい審査で落ちる原因となります。

金融機関は、相手がきちんと毎月返済をしてくれるかどうか、信用情報もチェックして審査しているわけですね。

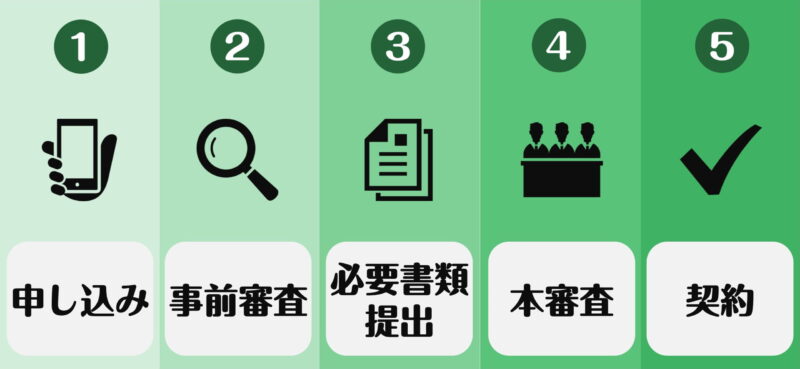

住宅ローンの審査の流れ

住宅ローンでは、審査が2回行われます。

「事前審査」と「本審査」、どちらも通過しなければローンは組めません。

住宅ローンの審査における、一般的な流れを確認しておきましょう。

申し込む前に確認しておけば、手続きもスムーズに進められますよ。

- 申し込み

- 事前審査

- 必要書類提出

- 本審査

- 契約

STEP1:申し込み

まずは窓口やインターネットから申し込みをします。

申し込む前に、利用条件を満たしているかどうかは必ず確認しておきましょう。

条件を満たしていなければ、申し込んだとしても審査に落ちてしまうだけとなります。

金融機関によっては、年収や年齢、返済負担率などの数値が具体的に指定されていることも。

入力ミスにも注意してくださいね。

STEP2:事前審査

申込時の情報と、提出書類を基に事前審査が行われます。

事前審査では主に以下の書類が必要です。

- 印鑑

- 本人確認書類

- 収入証明書類

- 物件情報資料

事前審査の結果はメールや電話で通知されます。

見逃さないようにしてくださいね。

STEP3:必要書類提出

事前審査に通過したら、次は本審査です。

本審査で必要となる書類を提出しましょう。

- 実印

- 本人確認書類

- 収入証明書類

- 物件確認資料

書類不備がないよう注意しましょう。

必要な書類の詳細は以下の通りです。

本人確認書類

- 運転免許証

- パスポート

- 健康保険証

- 住民票など

収入証明書類

- 源泉徴収票

- 所得証明書

- 確定申告書など

会社員か個人事業主かで必要な書類は変わってきます。

物件情報資料

- 売買契約書

- 物件のチラシ

- 見積書

- 土地の公図など

STEP4:本審査

最後の関門、本審査です。

事前審査に通過したとしても、本審査に落ちる可能性はあります。

事前審査の内容から変更があれば、また申し込みからやり直しが必要になってしまうことも。

できるだけ準備を万全にしたうえで本審査に臨みましょう。

STEP5:契約

本審査に通過すれば、あとは契約手続きをして完了です。

契約内容に変更点がないか、きちんと確認しておいてくださいね。

問題がなければ、ローンの返済をしていくのみです。

計画的に返済を進めていきましょう。

住宅ローンに申し込む前に確認すべきポイント

住宅ローンには審査があり、誰でも利用できるわけではありません。

審査にスムーズに通るためにも、申し込み前に確認しておきたいポイントをまとめました。

- 頭金はできるだけ用意

- 返済計画は無理なく

- 信用情報に問題がないか確認

- 複数申し込み

- 審査に落ちた場合も想定しておく

頭金はできるだけ用意

頭金は用意すればするほど、審査にはプラスです。

借り入れの金額も減りますし、収入があることも証明できます。

逆に頭金が0の場合、審査に落ちてしまう可能性が高いです。

借入額が高額になりすぎないようにしましょう。

返済計画は無理なく

借りた後の返済計画もきちんと立てておきましょう。

特に大切なのは返済期間です。

返済期間を短くすればするほど、金融機関側が背負うリスクは小さくなります。

審査にも通りやすくなる可能性がありますから、少なくとも定年前の完済を目指したいところ。

無理のない範囲で返済計画を立ててくださいね。

信用情報に問題がないか確認

審査の際に見られる信用情報ですが、実は個人でも確認できます。

不安な方は、申し込む前に自分の信用情報を確認しておきましょう。

信用情報に問題があったとしても、5~10年程度で情報は抹消されていきます。

綺麗なステータスの時に申し込みましょう。

複数申し込み

審査が不安な方は、住宅ローンに複数申し込むのも1つの手です。

申し込みすぎると審査に悪影響を及ぼしかねないので、2~4社程度にしておきましょう。

複数に申し込んでおけば、審査に通過したうえで比較検討ができます。

1社ずつ審査結果を確認するよりも効率が良いですね。

仮審査や本審査には有効期限があるため、他の住宅ローンも試してみよう…と色々しているうちに、期限が過ぎて申し込みからやり直しになってしまうケースも。

本審査に通過したとしてもキャンセルは可能ですよ。

審査に落ちた場合も想定しておく

審査に落ちる可能性は0ではありません。

住宅ローンが組めなくなるとなれば、新居の契約をキャンセルする…なんてことにもなりかねません。

審査に落ちてしまった場合、どうして落ちてしまったのかを分析しつつ、他の住宅ローンを検討しましょう。

ペアローンやワイド団信など、住宅ローンにもさまざまな形が用意されています。

自分に合った住宅ローンを探してくださいね。

住宅ローンの審査は甘くない

審査が甘い住宅ローンは存在しません。

申し込む前にはきちんと準備をして、不備がないようにしておきましょう。

また住宅ローン選びもなんとなくではなく、比較したうえで選ぶことをオススメします。

住宅は人生の中でも大きな買い物ですから、後悔がないようにしたいですね。