おすすめの住宅ローンを比較しながらご紹介します。

低金利で無料の団信保障も手厚い、人気の住宅ローンを厳選しました。

固定金利と変動金利はどう選ぶべきか、住宅ローンは何年で完済を目指すべきかといった、気になるポイントについても解説しています。

ぜひ最後まで読んでくださいね。

住宅ローンのおすすめ一覧!

住宅ローンの中でも、人気のおすすめ商品をまとめました。

自分に合った住宅ローンを探してみてください。

- 三菱UFJ銀行住宅ローン

- auじぶん銀行住宅ローン

- 住信SBIネット銀行住宅ローン

- 住信SBIネット銀行 フラット35

三菱UFJ銀行住宅ローン

| 金利タイプ | 固定金利/変動金利 |

|---|---|

| 借入可能額 | 500万円~1億円(10万円単位) |

| 事務手数料 | 借入金額の2.2% |

| 保証料 | 0円 |

| 返済期間 | 2年~35年(1年単位) |

三菱UFJ銀行の住宅ローンは、借り入れ利用額が15年連続で1位!

全国に店舗があるので、住んでいる場所に関係なく、対面相談しながら住宅ローンのプランを練ることができます。

「住宅ローンを組むのが初めてで不安」という人も、担当者からアドバイスを受けながら進められるので、安心感が高いです。

さらに女性が新規でローンを借り入れて出産すると、申し出から1年間は金利優遇が受けられます。

出産予定があるファミリーにとっては嬉しい特典です。

また家電購入・引越し・ホームセキュリティなどをお得に利用できる、提携サービスが豊富。

ただし病気にかかった際の備えとして「7大疾病保障付き団信」に加入すると、金利が上乗せされてしまいます。

万が一病気で働けなくなった際の保障が無料で付いてくる金融機関と比較すると、少し残念です。

しかし普段から三菱UFJ銀行を利用している場合、都度お金を引き出して別の銀行に入金する必要がなく便利。

「金利がネット銀行とほとんど変わらないし、メガバンクならではの安心感がある」と口コミでも評判です。

auじぶん銀行住宅ローン

| 金利タイプ | 固定金利/変動金利 |

|---|---|

| 借入可能金額 | 500万円~2億円 |

| 事務手数料 | 借入金額に対して2.20%(税込) |

| 保証料 | 0円 |

| 返済期間 | 1年~35年(1年単位) |

保障が手厚く金利も安い住宅ローンを探している人には、auじぶん銀行の住宅ローンがおすすめ。

auじぶん銀行はメガバンクと比較して知名度こそ劣るものの、KDDIと三菱UFJ銀行が共同出資して誕生しました。

しっかりした母体を持つネット銀行です。

以下の保障を、すべて無料で付けられます。

- がん50%保障

- 全疾病保障

- 月次返済保障

病気やケガで働けなくなった際の無料保障がここまで手厚い金融機関は、他にないと言っても過言ではありません。

特に「がん50%保障」は手厚い内容になっており、がんと診断された場合、残りのローンが半分に軽減されます。

「保障を付けたいけど、コストが気になる」という人にぴったりです。

また住宅ローンを契約するときに約2万円かかる印紙代が0円なのも、auじぶん銀行のメリット。

auの携帯回線や「じぶんでんき」を契約すると、住宅ローンの金利が引き下げられるのも嬉しいですね。

住信SBIネット銀行住宅ローン

| 金利タイプ | 固定金利/変動金利 |

|---|---|

| 借入可能額 | 500万円~1億円(10万円単位) |

| 事務手数料 | 借入金額の2.2% |

| 保証料 | 0円 |

| 返済期間 | 1年~35年(1か月単位) |

住信SBIネット銀行の住宅ローンは、業界の中でも比較的低金利。

しかも団信の全疾病保障を無料で付けられます。

「無料の保障だと、内容が充実してないんじゃない?」と不安に思われるかもしれませんが、そんなことはありません。

何らかの病気やケガで働けなくなると、住宅ローン残高がゼロになるという、手厚い保障内容です。

ただし住宅ローン免除が適用されるには、「8疾病の場合12ヶ月、それ以外の病気やケガでは24ヶ月以上働けない状態が続くこと」が条件。

- 三大疾病(ガン・急性心筋梗塞・脳卒中)

- 5つの重度慢性疾患(高血圧症・糖尿病・慢性腎不全・肝硬変・慢性膵炎)

たとえガンになっても、12ヶ月以内に働ける状態まで回復すると、ローン0円は適用されません。

条件は厳しめに設定されています。

とはいえ金利の上乗せなしで、もしもの場合に備えられるのは魅力です。

住信SBIネット銀行 フラット35

| 金利タイプ | 固定金利 |

|---|---|

| 借入可能額 | 100万円~8,000万円(1万円単位) |

| 事務手数料 | 借入金額の2.2% |

| 保証料 | 0円 |

| 返済期間 | 15年以上(※申込みご本人または連帯保証人が満60歳以上の場合は10年) かつ以下のいずれか短い年数(1年単位)を上限とする ・80歳-借り入れ時年齢 ・35年 |

住信SBIネット銀行は、「フラット35」という住宅ローンプランも提供しています。

全国の金融機関が取り扱っている、ずっと固定金利の住宅ローンです。住宅金融支援機構の商品なので、どの金融機関で申し込んでも、申し込み条件は変わりません。しかし金利・手数料・諸費用・特典に違いがあります。

投資用物件は対象外ですが、金利の変動リスクがなく、返済計画を立てやすいのがメリットです。

住信SBIネット銀行のフラット35は、他の銀行と比較して低金利。

事務手数料は高めに設定されているものの、トータルで必要になるコストをおさえられますね。

さらにフラット35としては珍しく、すべての病気やケガが対象の「全疾病保障」を無料で付けられます。

働けない状態がずっと続いたとき、住宅ローンを0円にしてもらえるので、もしもの場合も安心です。

奈良にお住まいの方には奈良信用金庫の住宅ローンがおすすめ

| 金太ローン概要 | |

|---|---|

| 商品名 | 金太ローン |

| 利用限度額 | 10万~5,000万円(1万円単位) |

| 融資期間 | 1~35年 |

| 担保・保証人 | 担保:融資対象物件 保証人:同居される方、1名(配偶者等) |

| 保証料 | 不要 |

奈良にお住まいの方には、奈良信用金庫の住宅ローンがおすすめです。

信用金庫は銀行と違って非営利法人であり、地域繁栄のための組織。

対象地域は限られていますが、地域密着型なので対応が丁寧です。

細かい相談にも乗ってくれます。

代表的なプランは、変動金利・固定金利の中から好きなほうを選べる「金太ローン」です。

他にも保証人なし・無担保で加入できるプランや、奈良信用金庫と取引がある事業所にお勤めの方は金利優遇を受けられるプランも用意されていますよ。

お勤め先が金利優遇の対象になっているかどうか、一度確認してみるといいでしょう。

\ 固定でも変動でも自由に選べる! /

金太ローンの公式サイトはこちら 》

おすすめの住宅ローンを特徴別に比較

ご紹介してきたおすすめの住宅ローンを、特徴別に比較していきます。

審査が早いおすすめの住宅ローンは?

「三菱UFJ銀行」「auじぶん銀行」「住信SBIネット銀行」では、最短即日で仮審査が完了します。

| 住宅ローン | 審査日数 |

|---|---|

| 三菱UFJ銀行 | 最短即日 |

| auじぶん銀行 | 最短即日 |

| 住信SBIネット銀行 | 最短即日 |

ただし上記の審査日数は、あくまで「最短」です。

実際はもっと審査に時間がかかる場合もあります。

住宅ローンを組むには1ヶ月弱~1ヶ月半かかる

仮審査の後には本審査があります。

本審査に通らなければ、住宅ローンは組めません。

仮審査の申し込みから実際に融資を受けられるまで、1ヶ月弱~1ヶ月半かかります。

必要書類を早めに揃えておき、余裕を持って申し込みましょう。

無料の団信保障が手厚いおすすめの住宅ローンは?

「auじぶん銀行」と「住信SBIネット銀行」の住宅ローンでは、無料で以下の団体信用生命保険(団信、団信保障)に加入できます。

| 金融機関 | 団信 | 審査日数 |

|---|---|---|

| auじぶん銀行 | がん50%保障団信 | 最短当日 |

| 住信SBIネット銀行 | 全疾病保障 | 最短当日~3営業日 |

住宅ローンの返済中に契約者が死亡してしまった、重大な障害を負ってしまったというときに、住宅ローンの残高をゼロにしてもらえる保険のことです。生命保険会社が住宅ローンの返済を肩代わりしてくれます。

あまり考えたくないことではありますが、もしもの場合に備えて、団信保障が手厚い住宅ローンを選んでおくのがおすすめです。

ローン返済中に「もし自分に何かあったら…」と心配する必要がなくなるので、精神面の負担も軽減されるでしょう。

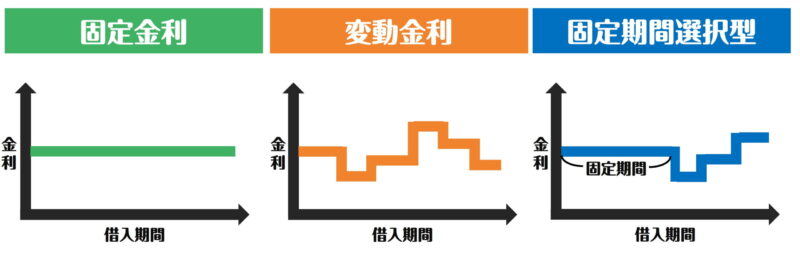

住宅ローンの金利は3種類!それぞれの違い

銀行や信用金庫からお金を借りたら、「利息」を上乗せして返さなければなりません。

住宅ローンの金利には、次の3種類があります。

- 変動金利

- 固定金利

- 固定期間選択型金利

各金融機関では、好きな金利プランを選べるようになっています。

自分のライフプランに合っているタイプを選択しましょう。

変動金利とは

変動金利とは経済情勢によって、半年ごとに金利が見直されるタイプです。

金利が見直しされた場合、返済しなくてはならない金額も、途中で変化します。

変動金利のメリット

- 低金利

- 今後さらに金利が下がれば、利息負担が軽減されるため返済額も減る

変動金利のデメリット

- 契約時に返済総額が分からない

- 返済計画を立てにくく、後々金利上昇で苦労するおそれがある

- すでに超低金利の時代であり、今後金利が上がるリスクがある

固定金利とは

固定金利とは契約時から完済まで、ずっと金利が変わらないタイプです。

固定金利のメリット

- 総返済額が途中で変わらない

- 返済の見通しを立てやすい

- 返済不可能な状況に陥る可能性が低い

- 金利の低い時期に契約すると、ずっと低金利が適用される

固定金利のデメリット

- 変動型より金利が高めに設定されている

固定期間選択型金利とは

固定期間選択型金利とは、固定金利と変動金利を組み合わせて利用できるタイプです。

契約時から数年後までは固定金利ですが、一定期間が過ぎると変動金利に変更されます。

変動金利に変化するタイミングで、再度固定金利の期間を再設定することも可能です。

固定期間選択型金利のメリット

- 固定金利より低金利

- 数年間の金利を確定できる

- 将来の金利変化に応じて、柔軟に対応できる

固定期間選択型金利のデメリット

- 固定金利の期間が終わったあと、金利がいくらになるか分からない

- 固定金利の期間を再設定するとき、現在より金利が上がったり、優遇金利の対象外になったりする可能性がある

住宅ローンは変動金利と固定金利のどっちがおすすめ?

変動金利と固定金利、どちらを選ぶか悩ましいですよね。

選ぶときにチェックしたいポイントをまとめたので、ぜひ参考にしてください!

変動金利がおすすめな人

- 家計に比較的余裕がある

- もし金利が上がっても対応できる

- 借りる金額が少ない

- 借入期間が短い

変動金利は固定金利より低金利に設定されていますが、住宅ローン返済中に金利が上がった場合、固定金利より損をするおそれがあります。

そのため金利が上がっても対応できる人や、早期に完済する予定の人におすすめです。

固定金利がおすすめな人

- 住宅ローンの支払いに余裕がなく、金利が上がったら対応できない

- 30年、35年といった長期でローンを組む

住宅ローンは確実に返済できるかどうかが一番大切です。

「もし金利が上がったら、返済できなくなるおそれがある」という場合、固定金利を選んでおいたほうがいいでしょう。

返済期間が長くなればなるほど、途中で金利が上がるリスクは高まります。

変動金利を選んでいる人が多い!

住宅金融支援機構の「民間住宅ローン利用者の実態調査(2022年4月調査)」によると、変動金利が一番多く選ばれています。

- 変動金利…73.9%

- 固定金利…8.9%

- 固定期間選択型…17.3%

変動金利は、やはり金利の低さが人気の理由でしょう。

20年ほど前までは固定金利を選ぶ人が多かったのですが、現在は逆転しています。

(参考:住宅金融支援機構「民間住宅ローン利用者の実態調査(2022年4月調査)」)

住宅ローンに関するよくある質問

住宅ローンに関するよくある質問をまとめました。

- 住宅ローンを組むのに必要な頭金や初期費用はいくら?

- 住宅ローンは何年で完済を目指せばいい?

- ネットから住宅ローンは申し込める?

Q.住宅ローンを組むのに必要な頭金や初期費用はいくら?

頭金(自己資金)がなくても、住宅ローンを組むことは可能です。

また住宅の購入には、住宅の金額とは別に、3~10%程度の諸費用がかかります。

多くの金融機関では、この諸費用も含めて借り入れできるようになっていますよ。

具体的な金額は、以下のような要因によって変化します。

- 一戸建てorマンション

- 新築or中古

- ローンを組む金融機関

- 返済期間

たとえば3,000万円のローンを組み、5%の諸費用がかかる場合、150万円の諸費用が住宅費用とは別に必要です。

Q.住宅ローンは何年で完済を目指せばいい?

住宅ローンは25年以上の長期で契約する人が多いです。

しかし実際は繰り上げ返済によって、多くの家庭が予定よりもかなり早く完済しています。

早く完済すればするほど、利息の負担が減るのでお得です。

最初は余裕のある返済計画を立てておき、余剰資金は積極的に住宅ローンの返済へ回して、早期完済を目指すといいでしょう。

Q.ネットから住宅ローンは申し込める?

多くの金融機関では、ネットからでも住宅ローンの申し込みができます。

申し込みから契約まで全部ネットで完結する、店舗を持たない「ネット銀行」も増加中です。

ネット銀行は人件費や店舗の維持費用がかからない分、低金利に設定されています。

対面でアドバイスを受けるのが難しい点はデメリットですが、コストをおさえたい人にはおすすめです。

低金利で団信も手厚い住宅ローンがおすすめ!

住宅ローンを借りるのにおすすめの金融機関をご紹介してきました。

auじぶん銀行や住信SBIネット銀行は、無料の団信保障が手厚いです。

お得な特典が多い三菱UFJ銀行の住宅ローンも人気となっています。

奈良にお住まいの方には、親身に相談に乗ってくれる奈良信用金庫がおすすめです。

かつて住宅ローンの総返済額は、借りた金額の倍と言われていました。

しかし現在は金利が下がっており、6~9%程度上乗せしたお金を返せばよい状況になっています。

どの金融機関でもローンを組みやすい時代なので、ぜひこのチャンスを逃さず利用しましょう!