人生の中でも大きな買い物の1つ、自動車。

一括で支払いたいところですが、金額的になかなか難しいですよね。

そんな時に頼りになるのがマイカーローンです。

とはいえ、審査に通らなければマイカーローンの契約はできませんから、不安な方も多いことでしょう。

今回はマイカーローンの審査基準から、審査に通るためのポイントまでを解説!

オススメのマイカーローンや、審査に落ちた時の対処法もあわせてご紹介します。

「しんきんフリーローン」

事前にお持ちいただく必要があります。

- WEB完結

- 24時間利用

- ローンおまとめ

- ◎

- ◎

- ◎

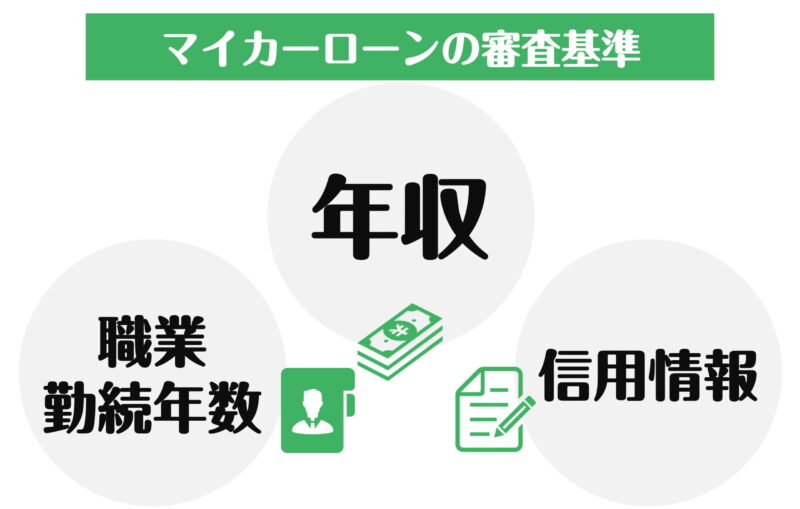

マイカーローンの審査基準って?

マイカーローンを利用するには、審査に通過しなければなりません。

誰でも利用できるわけではなく、審査で落とされれば契約はできなくなってしまいます。

出来れば審査に通りたいものですよね。

まずは審査基準をチェックして、どこを見られているのかを知りましょう。

年収

ローンである以上、返済できるかどうかが審査されます。

返済能力を判断するうえで重要な要素が年収です。

年収がいくらかによって、借りられるローン額も変わってきます。

チェックしておきたいのが、返済比率が何%になるのか。

返済比率とは、年収に占める年間返済額の割合です。

一般的に、返済比率が25~35%以内になるのが理想的といわれています。

例えば年収が500万円であれば、年間の返済額は125~175万円となるわけですね。

それ以上の返済額になるようであれば、審査に通るのは厳しくなってきます。

年収に見合ったマイカーローンを組む必要がありますね。

職業・勤続年数

マイカーローンは長期間契約するものです。

返済を続けるためにも、収入が安定しているかどうかは大事なポイント。

安定した収入かどうか、職業や勤続年数がみられます。

雇用形態が何か、何年継続して働いているかによって、審査に通るかどうかが決まるのです。

例えばアルバイトや派遣社員の場合、収入があったとしても審査では不利になる可能性があります。

また勤続年数が1年未満などの場合は、今後も安定して収入があるかは判断しづらく審査に通りにくくなります。

もちろん転職によって年収があがっている場合など、審査で不利にならないケースもあります。

信用情報

信用情報とは、クレジットカードやローンなど金融関連の取引情報のことです。

もしもクレジットカードの支払いを何カ月も滞納している場合、信用情報に問題があるとして審査で落とされてしまう可能性があります。

他にも自己破産などの債務整理の履歴がある場合も要注意。

信用情報機関に情報は登録されており、個人でも手数料を支払えば情報照会ができます。

気になる方は、一度自分の信用情報を確認してみましょう。

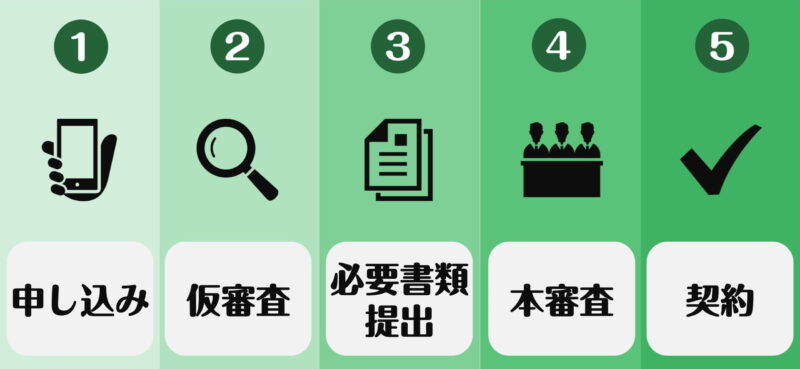

マイカーローン審査の流れ

マイカーローンに申し込んでから契約までの流れを解説します。

1つずつ、順を追って確認していきましょう。

STEP1:申し込み

店頭、もしくはWEB上で申込めます。

氏名・住所・電話番号といった情報はもちろん、勤務先についてや他社借入状況についても入力します。

入力された内容を元に仮審査が行われますから、入力ミスをしないようにしましょう。

申し込みの時点で、借入希望額や借入希望期間などを入力しなくてはなりません。

事前にローンの返済計画は立てておきたいですね。

注意点

申し込む前に、今一度マイカーローンの条件などを確認しておきましょう。

そもそも申し込み条件を満たしていなければ、審査には通りません。

また申し込むマイカーローンが本当にそこでいいのかも再検討しておきたいですね。

STEP2:仮審査

仮審査の結果はメールや電話で届きます。

うっかり見逃すことのないようにしましょう。

仮審査に落ちれば、マイカーローンは利用できません。

他のマイカーローン、手段を検討しましょう。

STEP3:必要書類提出

仮審査に通過すれば、残すは本審査です。

本審査を受けるために、以下の書類を提出しましょう。

- 本人確認書類

- 収入証明書類

- 資金使途確認資料

申し込む時点で用意しておけば、スムーズに手続きを進められますね。

本人確認書類

健康保険証・運転免許証が必要です。

外国人の方は在留カードなども必要になるため注意してください。

収入証明書類

前年の年収が確認できる書類を用意しましょう。

源泉徴収票や公的証明書が必要です。

個人事業主の方は、前年の所得額が確認できる公的所得証明書や納税証明書が必要となります。

資金使途確認資料

購入する車の契約書や見積書のことです。

他にも書類が必要となる場合もあります。

提出を求められたものはすぐに用意して出しましょう。

STEP4:本審査

提出された書類を元に本審査が行われます。

審査に通過すれば、借入額・金利などが結果とともに通知されます。

必ずしも自分の希望通りになっているとは限らない点に注意してください。

納得のいく結果であれば、最後の契約手続きへと進みましょう。

STEP5:契約

契約書に記入し、本契約となります。

あとは指定の口座にお金が振り込まれ、返済もスタートします。

マイカーローンと上手に付き合っていきましょう。

マイカーローンはどこがオススメ?

マイカーローンは、さまざまな会社が取り扱っています。

銀行や信用金庫、ディーラーなどです。

それぞれの特徴をチェックしつつ、オススメのマイカーローンもご紹介していきますよ。

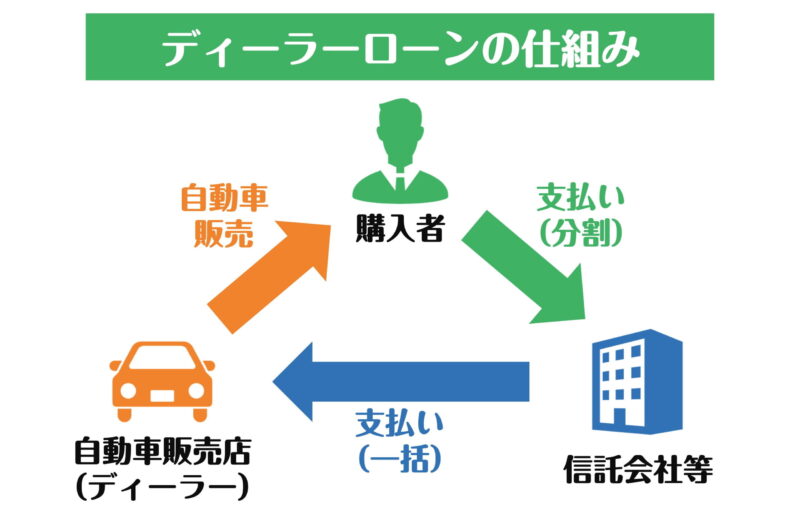

ディーラー系マイカーローンは金利が高め

ディーラーで車を購入する際、そのまま一緒に契約できるマイカーローンがあります。

通称ディーラーローン、メリットとしては使いやすさと審査の通りやすさが挙げられます。

車の購入と同時に手続きを行えるため、まとめて済ませられるのは大きな魅力。

またディーラーが扱っているローンですから、提携している信託会社等が審査を行っています。

もちろん審査は甘くありませんが、銀行系マイカーローンと比べれば審査には通りやすいといえるでしょう。

デメリットとしては、金利が高い点と、事故などにより車が全壊した場合はローンの一括返済を求められる点です。

また車が担保となるため、ローンを返済し終えるまでは車がディーラー名義となります。

つまり車の売却や譲渡は出来ないのです。

銀行系マイカーローンは審査が厳しめ

銀行系マイカーローンのメリットは、金利が低い点と車が自分名義になる点です。

金利は返済の負担に直結する問題ですから、低ければ低いほどお得になります。

また同じ銀行内で住宅ローンを組むと、金利優遇という特典が発生するケースも。

一方で、審査がマイカーローンの中でも厳しいというデメリットがあります。

厳しい分審査にも時間がかかる点にも要注意。

早めに申し込んでおきましょう。

また金融機関のため、土日祝日は営業時間外である点も忘れてはいけません。

信用金庫のマイカーローンも要チェック

| 奈良信用金庫「カーライフプラン」概要 | |

|---|---|

| 商品名 | カーライフプラン |

| 利用限度額 | 10万~1000万円以内 |

| 融資期間 | 3か月以上10年以内(元金据置6か月以内) |

| 金利 | 変動金利型 年2.475% |

| 担保・保証人 | 不要(一般社団法人しんきん保証基金による保証) |

| 遅延損害金 | 年14.5% |

信用金庫のマイカーローンもオススメです。

奈良信用金庫の例を見てみましょう。

限度額は1000万円、金利は変動金利型で年2.475%となっています。

100万円を借りた場合、返済例は以下の通り。

| 借入期間 | 3年 | 5年 | 8年 |

|---|---|---|---|

| 毎月の返済額 | 28,806円 | 17,736円 | 11,492円 |

| 総返済額 | 1,038,614円 | 1,064,180円 | 1,103,292円 |

※ボーナス返済なし、元利均等返済の場合

返済期間が長ければ長いほど、毎月の返済額は少なくなりますが総返済額がその分増えてしまいます。

計画的に利用したいですね。

また金利は通常時年2.475%ですが、条件を満たせば金利2.075%まで優遇してもらえます。

必ず条件をチェックしておきましょう。

奈良信用金庫には他のプランも

カーライフプラン以外にも、0.1%の金利優遇があるリピートプランや、エコカーライフプランなども用意されています。

インターネットから申し込めば、0.1%の金利優遇となるリピートプランが適用される点も見逃せません。(※取引の有無に関わらず適用)

条件に合わせて、好きなマイカーローンに申し込みましょう。

\ 条件を満たせば最優遇金利2.075%! /奈良信用金庫カーライフプランの公式サイトはこちら 》

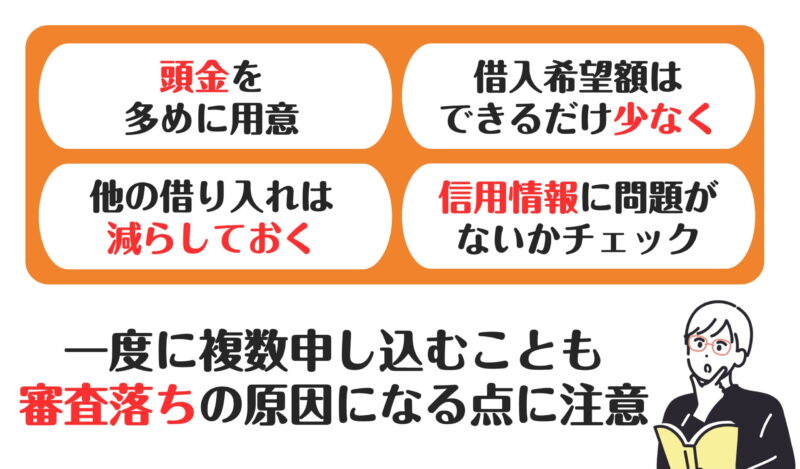

マイカーローンの審査に通過するためのポイント

なんとなく申し込んで審査に落ちてしまえば、審査落ちの記録が残ってしまいます。

すぐに再チャレンジをしても、審査落ちの記録を見られて落ちてしまう可能性も…。

一発で審査通過するためにも、ポイントをおさえておきましょう。

審査通過のポイントは大きく4つ。

頭金を多めに用意する

頭金を多めに用意すれば、それだけ借りる金額は少なくなります。

借りる金額が少ないほど、貸す側からすればリスクも小さくなっていくもの。

審査にも通りやすくなるため、できるだけ頭金を用意しておきましょう。

借入希望額はできるだけ少なく

審査では年収と借入額が見合っているかもみられます。

返済比率が高くなりすぎない金額を希望するようにしましょう。

年収に対して年間返済額が25%を超えるようなら、購入する車を再検討すべきかもしれません。

どうしても車のグレードを下げたくないのであれば、頭金が多めに必要となります。

他の借り入れは減らしておく

住宅ローンやカードローンなど、他の借り入れにも要注意です。

すでに毎月5万円返済しているのにマイカーローンまで利用して大丈夫なのか…と警戒される可能性があります。

他社借り入れが多いことで審査に落ちる可能性は十分にありますから、できるだけ借り入れは減らしておきましょう。

信用情報に問題がないか確認しておく

信用情報に傷があれば、審査に通る可能性は低くなります。

延滞や債務整理などに心当たりがあれば、信用情報をチェックしておきましょう。

信用情報は一生残るものではありません。

一定期間が経つと情報は抹消されます。

つまり過去問題を起こしていたとしても、綺麗になった信用情報であれば、審査に通るかもしれないのです。

信用情報機関にもよりますが、5~10年ほどで記録は消えるため事前に確認しておけると安心ですね。

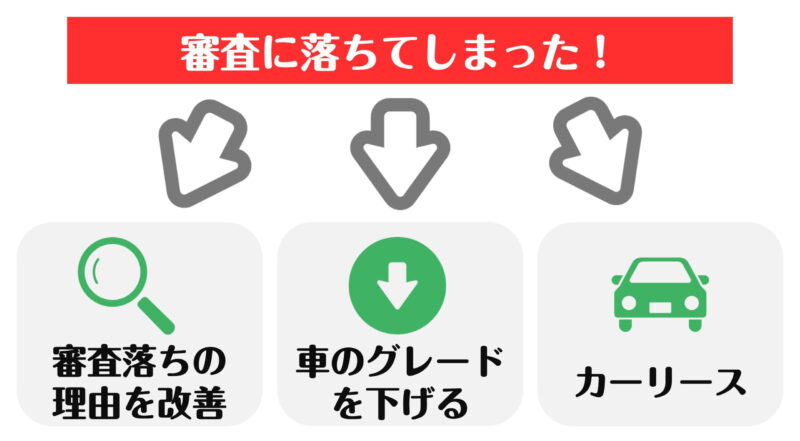

マイカーローンの審査に落ちてしまったときの対処法

審査で落とされれば、マイカーローンの契約はできません。

万が一審査に落ちてしまった場合の対処法をご紹介します。

マイカーローン以外の道も検討してみてくださいね。

審査に落ちた理由を改善する

審査に落ちた理由は教えてもらえません。

とはいえ、自分で心当たりがないか考えてみてください。

審査に落ちた理由がわかれば、あとはそこを改善して再チャレンジすればOKです。

やみくもに何度も再チャレンジをしても、審査落ちの記録が積み重なっていくだけです。

信用情報に問題があるなら、記録が残るまで待ちましょう。

職業や収入に問題があるのであれば、連帯保証人を立てるのも1つの手です。

車のグレードを下げる・中古車にする

購入する車の金額を下げ、借入金額を下げることでマイカーローンの審査に通過する可能性があります。

苦渋の決断ではありますが、他の車で気に入るものがないか探してみましょう。

購入額が下がることは家計的にもプラスですから、悪い話ではありませんね。

車のグレードを下げたくないのであれば、頭金を用意して借入金額を少しでも減らす必要があります。

カーリースを使う

カーリースとは、業者が車を購入し、月々定額で決まった期間乗れるようになるサービスのことです。

審査は行われますが、下取り価格を差し引く「残価」という仕組みにより審査される金額は低くなります。

マイカーローンの審査に落ちた方でも、カーリースの審査であれば通る可能性があるわけですね。

総支払額が高くなる可能性や、契約終了時に違約金が発生する可能性がある点には注意しておきましょう。

マイカーローンの審査に備えよう!

車の購入は、人生の中でも大きな買い物です。

なんとなくで決めるのではなく、慎重に検討するようにしましょう。

車選びはもちろん、マイカーローン選びにもこだわりたいですね。

銀行や信用金庫なら、借りる先としても安心です。

自分に合ったマイカーローンを探しましょう。