dスマホローンは、ドコモが提供するWEB完結型ローンです。

最短即日融資・最大3.0%の金利優遇など魅力的な条件がそろっています。

今回はdスマホローンの審査や特徴についてわかりやすく解説。

注意すべきポイントもあわせてご紹介しています。

ドコモユーザーの方はもちろん、それ以外の方にもオススメのローンですよ。

dスマホローンの基本情報

| dスマホローン概要 | |

| 商品名 | dスマホローン |

| 利用限度額 | 1万円~300万円 |

| 金利 | 3.9%~17.9%(実質年率) 優遇適用後金利:0.9%~17.9%(実質年率) |

| 担保・保証人 | 不要 |

| 遅延損害金 | 20.0% |

dスマホローンは、ドコモが提供するWEB完結型ローンです。

ドコモユーザーなら金利優遇など嬉しいメリットがありつつ、ドコモの回線契約がなくても申し込めるローンとなっています。

カードがいらないスマホ完結のローンですし、即日融資にも対応していますよ。

大手キャリアのドコモが運営しているローンですから、安心して申し込めるのも大きな魅力です。

最短即日融資に対応!

dスマホローンは最短即日融資に対応しています。

急いでいる方にとっては心強いサービスといえますね。

申し込みから利用までWEB完結ですから、店舗まで足を運ぶ手間もかかりません。

審査内容や申し込むタイミングによっては、即日とは限りませんから注意してください。

dスマホローンの審査基準

dスマホローンを利用するためには、審査に通過する必要があります。

そもそも申し込み条件を満たす必要もあるため、事前に審査基準をチェックしておきましょう。

とりあえず申し込んでいては、基準を満たしておらず審査に落ちてしまいます。

dスマホローンの申し込み条件

- 申し込み時の年齢が20歳以上68歳以下

- 安定した収入がある

- 申し込み者本人名義のドコモ所定の携帯回線契約しているまたはdアカウントを保有している

- ドコモが発信するSMSを受信できる

注意しておきたいのが、ドコモ所定の携帯回線を契約しているか、dアカウントを保有している必要があるということ。

またSMSを受信できる必要もあるため、必ずチェックしておきましょう。

年齢や収入については、多くのカードローンとほとんど同じです。

dスマホローンならではの申し込み条件に注意してくださいね。

dアカウントでもOK

ドコモが提供しているからといって、ドコモユーザーしか使えないわけではありません。

dアカウントを保有しているだけでも、dスマホローンには申し込めます。

dアカウントはドコモの契約の有無にかかわらず作れるアカウント。

dポイントやd払いといった便利なサービスが人気です。

dスマホローンの審査は厳しい?

dスマホローンの審査は誰でも通過できるわけではありません。

審査に落ちる人もいるのが現実です。

とはいえ、ドコモが運営しているからこその特徴もあります。

それは「ドコモの回線契約年数やドコモが提供しているサービスの利用情報」も審査に含まれるということ。

(参考:ドコモ「報道発表資料」)

ドコモユーザーであれば、ステータスによっては審査にプラスの影響があるかもしれないわけですね。

審査は甘くない!

dスマホローンでは、「属性・信用情報」を中心として審査が行われます。

属性とは、年齢・職業・収入といった個人情報のこと。

信用情報は、ローンの返済状況やクレジットカードの支払い状況といった金融取引情報のことです。

審査の上、「ローンの契約をしても問題ない」と判断された方だけがdスマホローンを利用できます。

dスマホローンを利用する流れ

dスマホローンをスムーズに利用するためにも、申し込んでから返済するまでの流れを確認しておきましょう。

利用する流れは以下の通り。

- 申し込み

- 審査

- 契約

- 借り入れ

- 返済

STEP1:申し込み

dスマホローンへの申し込みは、アプリ・WEBから24時間365日いつでも可能です。

書類の郵送や、店舗窓口でのやり取りは必要ありません。

申し込む際には「dアカウントでのログイン」が必須となるため注意してください。

個人情報を入力し、本人確認をすれば申し込み完了です。

本人確認書類を用意しておこう

申し込みの際、本人確認書類をアプリで撮影しアップロードする必要があります。

事前に必要書類を手元に用意しておくと、手続きがスムーズに。

必要な書類は以下の通りです。

- 運転免許証または運転経歴証明書

- パスポート

- 在留カード

- 特別永住者証明書

また本人確認書類だけでなく、申し込み内容によっては収入証明書類が必要になることも。

あらかじめ用意しておくと安心ですね。

- 源泉徴収票

- 年金通知書

- 確定申告書

- 収支内訳書

- 納税証明書

- 年金証書

- 支払調書

- 給与の支払明細書

- 青色申告決算書

- 納税通知書

- 所得証明書

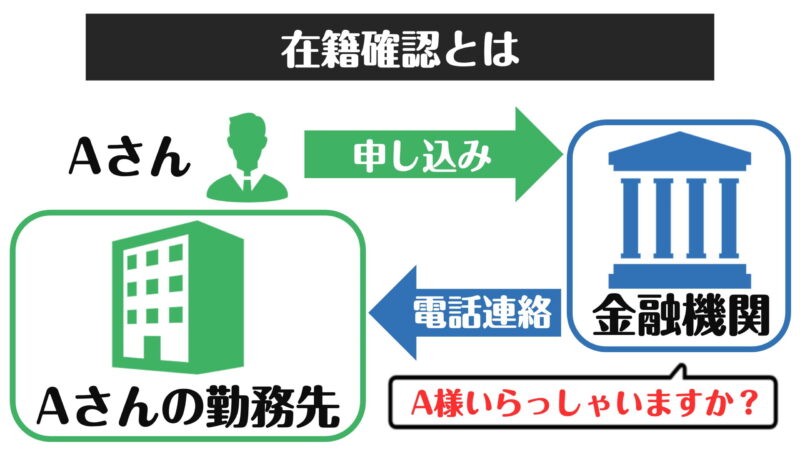

STEP2:審査

申し込みの内容をもとに審査が行われます。

審査完了後、メールおよびアプリにて結果が連絡されるため見逃さないようにしましょう。

また在籍確認の電話が勤務先に行く可能性があります。

電話は「NTTドコモ」の名義でかかってきますから安心ですね。

STEP3:契約

審査に通過すれば、契約手続きとなります。

金融機関口座の登録などを進めていきましょう。

三菱UFJ銀行やみずほ銀行など、多くの金融機関が利用可能です。

金融機関によって振り込み実施時間は異なるため、急いでいる方は注意しましょう。

STEP4:借り入れ

契約が完了すれば、すぐに借り入れ手続きができるようになります。

借り入れ方法は2つ。

- d払い残高へ借り入れ

- 登録した金融機関口座へ借り入れ

d払い残高を利用する場合、d払いアプリのダウンロート・d払い残高の利用登録および本人確認が必要となります。

計画的にお金を借り入れましょう。

STEP5:返済

返済は毎月27日となっています。

金融機関口座からの自動引き落としによって、毎月の返済額分返済されます。

追加返済や一括返済もできますから、早め早めに返済をしていきましょう。

借り入れ期間が短くなればなるほど、発生する利息も少なくなります。

ダラダラ借り続けていると、利息を多く支払うことになりかねませんから、返済できるときは多めに返済するのがおすすめですよ。

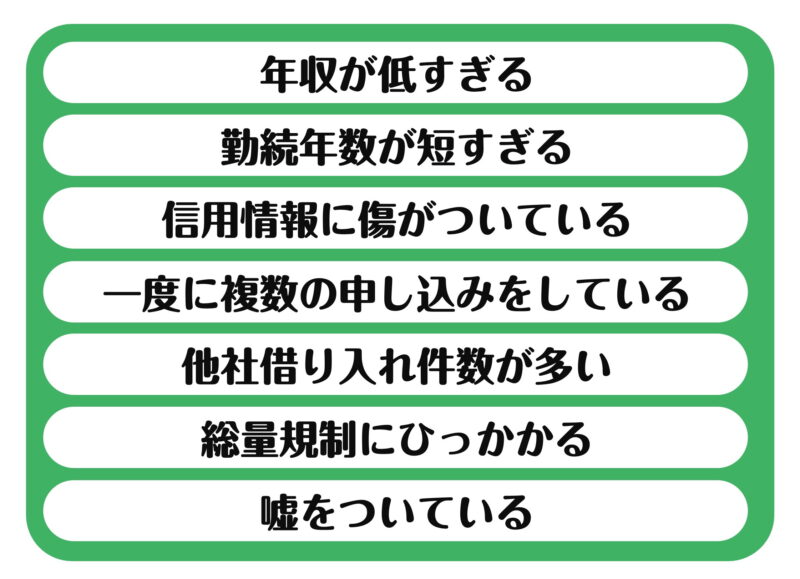

dスマホローンの審査に落ちる人の特徴

dスマホローンの審査に落ちる人には、ある程度共通点があります。

審査が不安な方は、審査に落ちてしまう人の特徴をおさえておきましょう。

ドコモから直接審査落ちの理由を教えてもらうことはできません。

審査に落ちる人の特徴に当てはまる項目があるのなら、改善してから申し込みたいですね。

- 年収が低すぎる

- 勤続年数が短すぎる

- 信用情報に傷がついている

- 一度に複数の申し込みをしている

- 他社借り入れ件数が多い

- 総量規制にひっかかる

- 嘘をついている

年収が低すぎる

dスマホローンの申し込み条件には「安定した収入があるか」というものがあります。

年収が低すぎる、もしくは不安定な場合、審査に落ちる可能性が高くなってしまうことに。

「今月は返済できるけど、来月は収入がないから返済できない」なんて事態は困ってしまうわけですね。

年収が低すぎる場合、借りられる金額も少なくなるかもしれません。

副業をするなどして年収を増やしましょう。

お金を稼げれば、借りる必要もなくなるかもしれませんよ。

勤続年数が短すぎる

審査では、申し込み者の属性も見られます。

職業や勤続年数も、審査では重要なポイント。

勤続年数が短すぎると、「収入が安定していない」と判断されてしまうかもしれません。

少なくとも1年以上の勤続年数は確保しておきたいところですね。

信用情報に傷がついている

信用情報に傷がついているとは、「延滞」や「債務整理」といったマイナスな情報が登録されていることです。

審査において、信用情報に問題がないかどうかは重要な要素といえます。

信用情報に傷がなければ、それだけ審査には良い影響を与えることに。

気になる方は、自分の信用情報を照会してみましょう。

一度に複数の申し込みをしている

審査が不安だからといって、一度に複数のローンに申し込みをすることはおすすめできません。

複数のローンを利用しようとするほど大変な状況なんだ、こんなに借りたら返済できるのだろうか、と警戒される理由になります。

保険のつもりで複数申し込みすることで、逆に審査に落ちてしまいかねないのです。

申し込みをする際は一つに絞っておきましょう。

他社借り入れ件数が多い

dスマホローン以外からすでに借り入れをしている方は要注意。

他社借り入れ件数が多いと、審査には悪影響を与えます。

すでに借り入れが多ければ、追加の借り入れは厳しくなるわけですね。

複数借り入れがある方は、おまとめローンを利用して一つにまとめておきましょう。

一つにまとめれば、支払う利息が減る可能性もありますよ。

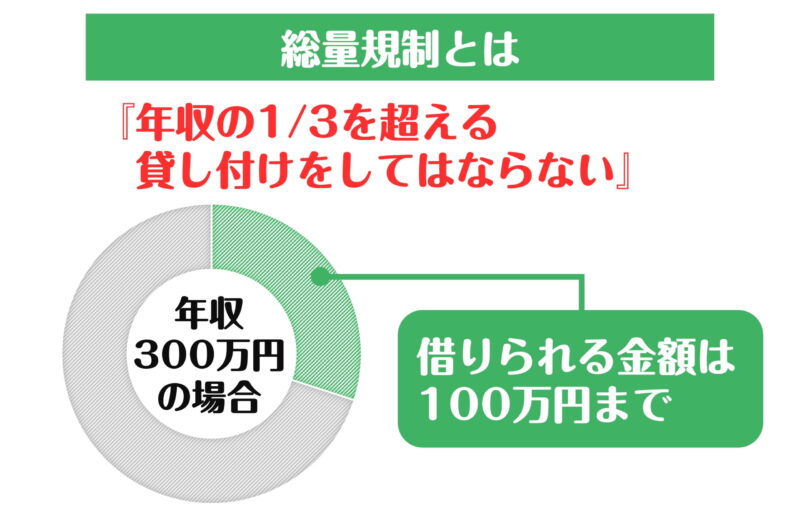

総量規制にひっかかる

総量規制を超えていないかどうかも、審査では重要です。

年収の1/3以上借りようとすれば、審査では落とされてしまいます。

すでにローンがある方は、総量規制にひっかからないかどうかは確認しておきたいですね。

もしも総量規制内に収まらないようであれば、借り入れ以外の解決方法を探しましょう。

嘘をついている

申し込み情報に嘘があれば、審査には通りません。

審査に通過したいからといって、年収を多めに申請するなどしないようにしましょう。

嘘がバレずに審査に通過したとしても、後からバレれば「一括返済」を求められる可能性も。

正直に申し込むようにしましょう。

dスマホローンの審査に通過するコツは?

dスマホローンに申し込む前に、審査に通過するコツをおさえておきましょう。

ただ申し込むだけよりも、きちんと対策をして申し込んだ方が安心ですよね。

チャンスを逃さないためにも、できるだけ準備してくださいね。

あくまでもコツであり、必ずしも審査に通過できるわけではない点に注意しましょう。

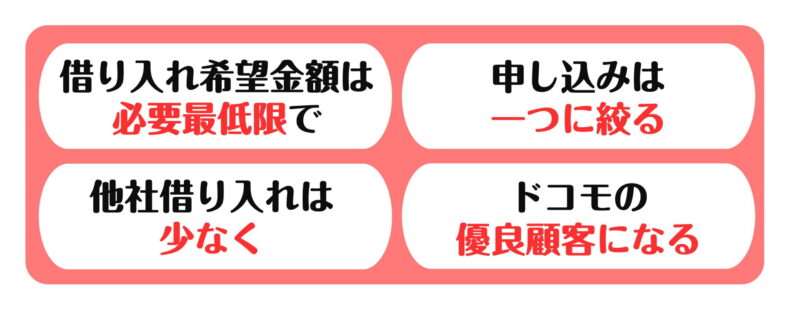

- 借り入れ希望金額は必要最低限で

- 申し込みは一つに絞る

- 他社借り入れは少なく

- ドコモの優良顧客になる

借り入れ希望金額は必要最低限で

借りる金額が大きくなればなるほど、審査は厳しくなる傾向にあります。

10万円借りるのと100万円借りるのとでは、リスクの大きさが異なりますよね。

少しでも審査に通過する可能性を上げるためにも、借り入れ希望金額は少なくしておきましょう。

必要最低限で申し込めば、無駄な借り入れもせずに済みますね。

申し込みは一つに絞る

申し込みはdスマホローンだけに絞って行いましょう。

複数のローンに同時申し込みをすると、審査に落ちる可能性があります。

審査に落ちた場合も、審査落ちの情報が1か月ほど残ってしまいます。

他のローンに申し込み、審査に落ちてしまったのであれば、1か月は期間を空けてから申し込むようにしましょう。

他社借り入れは少なく

他社借り入れはできるだけ少なくしておきましょう。

お金を借りる以上、毎月返済をしなくてはなりません。

すでに返済している状況から、さらに借り入れすることは難しいといえます。

まずは現在の借り入れを減らすことから始めましょう。

借り入れ自体を減らすのが難しければ、借り入れ件数を減らすのがオススメ。

おまとめローンで複数のローンを一つにまとめて、管理しやすくしましょう。

ドコモの優良顧客になる

dスマホローンの審査対策として覚えておきたいのが、「ドコモの利用情報も審査対象となる」ということ。

つまりドコモの優良顧客になっていれば、審査に良い影響を与えられるのです。

ドコモとの契約年数が長かったり、ドコモ関連サービスを頻繁に利用していたりなど、優良顧客の条件はさまざま。

もちろんドコモにとって問題のある顧客であれば、むしろ審査には通りづらくなってしまいます。

普段から意識して利用しておきたいですね。

dスマホローンのメリット・デメリット

dスマホローンをまだ使ったことがない方は、本当に使うべきかどうか検討しておくべきです。

メリットが大きいようであれば申し込むのもアリですが、デメリットの方が大きくなるなら他のローンに目を向けるべきかもしれません。

dスマホローンのメリット・デメリットを確認してみましょう。

dスマホローンのメリット

- 最大3.0%の金利優遇

- WEB完結

- 最短即日融資対応

- スマホのアプリが便利

- d払いですぐ使える

メリット①最大3.0%の金利優遇

dスマホローンは、条件を満たせば最大3.0%金利優遇が発生します。

金利が下がれば、それだけ返済負担も減るため嬉しいメリットですね。

優遇金利の適用条件は以下の通りです。

- ドコモの回線契約等

- dカード契約等

- 「スマート家計簿 スマー簿」の利用

返済の延滞をしてしまった場合、優遇金利の適用が解除されてしまうため注意しましょう。

メリット②WEB完結

dスマホローンは、申し込みから契約、借り入れから返済までアプリ・WEBで完結します。

郵送手続きは一切必要ありませんから、面倒な手間が省けます。

原則自宅への郵送物がないのも嬉しいポイントですね。

スキマ時間を使ってすぐ申し込めますよ。

メリット③最短即日融資対応

dスマホローンは最短即日融資に対応しています。

審査によっては即日でないケースもありますが、審査スピードが速いのは大きなメリットといえますね。

早め早めに申し込んでおくのがおすすめです。

メリット④スマホのアプリが便利

スマホローンというだけあって、アプリが便利で使いやすいです。

申し込みもアプリからできますし、返済の手続きもアプリでできます。

返済額や引き落とし日も通知で知らせてくれますから、忘れてしまう心配もありません。

借り入れの残高もアプリからすぐにチェックできますよ。

メリット⑤d払いですぐ使える

d払い残高への借り入れをすれば、d払いですぐに使えるのも大きなメリット。

日頃の支払いがグッと便利になりますね。

d払いを普段利用している人には嬉しいサービスです。

dスマホローンのデメリット

- ドコモユーザー以外はdアカウントが必要

- dカードのキャッシング機能との併用不可

デメリット①ドコモユーザー以外はdアカウントが必要

ドコモユーザーではない場合、dアカウントがなければ利用できません。

申し込む前にdアカウントを作成しておく必要があります。

アカウント自体は無料で作成できますよ。

デメリット②dカードのキャッシング機能との併用不可

dスマホローンとdカードのキャッシング機能は併用できません。

どちらかに絞って利用しましょう。

すでにdカードのキャッシングを利用している方は、キャッシング利用枠を取り消す必要があります。

dスマホローンの契約手続きの最中に、dカードのキャッシング利用枠を取り消すことも可能です。

dスマホローン利用時の注意点

実際にdスマホローンの契約ができたとしても、それですべて終わりというわけではありません。

実際に借り入れをして、毎月返済をしていくこととなります。

利用時の注意点も確認しておきましょう。

- 返済期日は毎月27日

- 返済額は借り入れ残高によって決まる

- 借り入れは24時間365日いつでも可能

- 増額には審査がある

- 優遇金利解除に注意

- 返済期間が長くなると利息も膨らむ

返済期日は毎月27日

返済は金融機関口座からの自動引き落としとなっています。

返済期日は毎月27日ですから、忘れないようにしておきましょう。

27日が土日祝日の場合は、翌営業日が返済日となります。

初回の返済期日は以下の通りです。

| 借り入れ日 | 初回返済期日 |

|---|---|

| 1日~10日 | 同月の27日 |

| 11日~末日 | 翌月の27日 |

返済額は借り入れ残高によって決まる

dスマホローンの返済方式は、「残高スライド元利定額リボルビング方式」です。

借り入れ残高に応じて返済額が変動するため、毎月いくら返済することになるかは把握しておきましょう。

最低返済額は1,000円です。

残高が増えれば増えるほど、返済額も大きくなっていきます。

借り入れは24時間365日いつでも可能

dスマホローンでは、必要な時にいつでも借り入れが可能です。

d払い残高、もしくは登録している金融機関口座に借り入れられます。

d払い残高への借り入れは1,000円から、金融機関口座への借り入れは10,000円からとなっています。

増額には審査がある

借り入れ限度額以上に借りることはできません。

限度額以上に借りたい場合は、増額を申し込み、審査に通過する必要があります。

審査は最短当日に回答してもらえるため、急いでいる方には嬉しいサービスですね。

増額の申し込みはアプリ・WEBからできます。

審査の結果、増額できない可能性もあることは頭に入れておいてください。

優遇金利解除に注意

dスマホローンには最大3.0%の優遇金利というメリットがあります。

利用状況によっては、その優遇金利が解除されてしまう点には注意しておきましょう。

解除される条件は以下の通り。

- 延滞した

- その他利用規約に定める事由に該当した

条件に当てはまった時点で適用解除となり、翌日の利息はもう優遇金利の利率ではなくなってしまいます。

返済期間が長くなると利息も膨らむ

借り入れの間、毎日利息が発生します。

返済期間が長くなればなるほど、利息も発生し続け返済負担は大きくなることに。

「総返済額」を少しでも減らしたいのであれば、返済期間を短くするのが効果的です。

毎月の返済以上に返済を進めれば、支払う利息も少なくなりますよ。

dスマホローンのキャンペーンも要チェック!

dスマホローンには、お得なキャンペーンも多くあります。

はじめての契約が対象となっていますから、これから申し込む方はチェックしておきましょう。

dポイント1,000ポイントプレゼント

| キャンペーン概要 | dポイント(期間・用途限定)1,000ポイントプレゼント |

|---|---|

| 期間 | 2022年11月1日(火)~ |

| 条件 |

|

dスマホローンの契約がはじめてなら、dポイントが1,000ポイントもらえるキャンペーンがオススメ。

dポイントは期間・用途限定ですから、早めに使い切ってしまいましょう。

ポイントの有効期限は3か月間です。

またエントリーが必要なため、うっかりエントリーし忘れないように注意してください。

ポイントは契約月の翌々月中旬ごろに贈られます。

dカード会員限定!dポイント2,000ポイントプレゼント

| キャンペーン概要 | dポイント(期間・用途限定)2,000ポイントプレゼント |

|---|---|

| 期間 | 2022年11月1日(火)~ |

| 条件 |

|

もっとお得なキャンペーンとして、「dポイント2,000ポイントプレゼント」のキャンペーンもあります。

dカード会員限定のキャンペーンである点に注意しましょう。

現時点でdカード会員でない方は、ポイントが実際に付与されるまでに契約・dスマホローン優遇金利が適用されていればOK。

こちらのキャンペーンもエントリー必須ですから、忘れずにエントリーしておいてくださいね。

dスマホローンは計画的に利用しよう

dスマホローンには多くのメリットがあります。

メリットを最大限活かすためにも、注意点には気を付けて、計画的に利用するようにしましょう。

借り入れ可能かどうか、優遇金利が何%か知りたい方は公式サイトの「簡単1秒診断」で確認してみてください。

他のカードローンとも比較しつつ、検討してみましょう!