リボ払いは、一括払い・分割払いのようなクレジットカードの支払い方法の1つです。

聞いたことはあるけれど、仕組みはよくわからない…。

今回はそんな方のために、リボ払いの仕組みや注意点についてわかりやすく解説していきます。

リボ払いのメリット・デメリットをチェックして、利用するかどうか検討してみてください。

リボ払いとは?

リボルビング払い、通称リボ払いはクレジットカードなどの支払い方法の1つです。

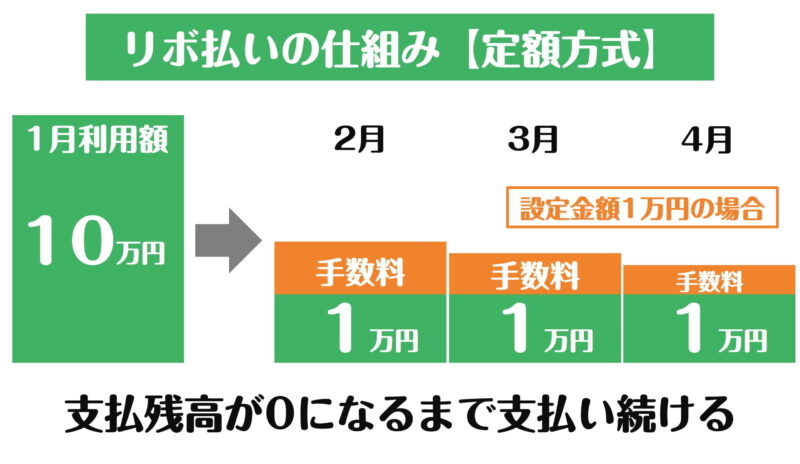

あらかじめ設定した「一定の金額」を毎月支払っていく方式を、リボ払いといいます。

いくら利用したかに関わらず、毎月決まった金額を支払っていくわけですね。

例えば1月に10万円の買い物をリボ払いにした時、来月からの決まった金額を支払い続けていくことになります。

毎月の支払い額を1万円に設定した場合、約10か月後に返済が終わるわけですね。

もちろん、3月にまた5万円分の買い物をリボ払いにした場合は完済のタイミングが遠ざかることとなります。

リボ払いの返済方式は2つ

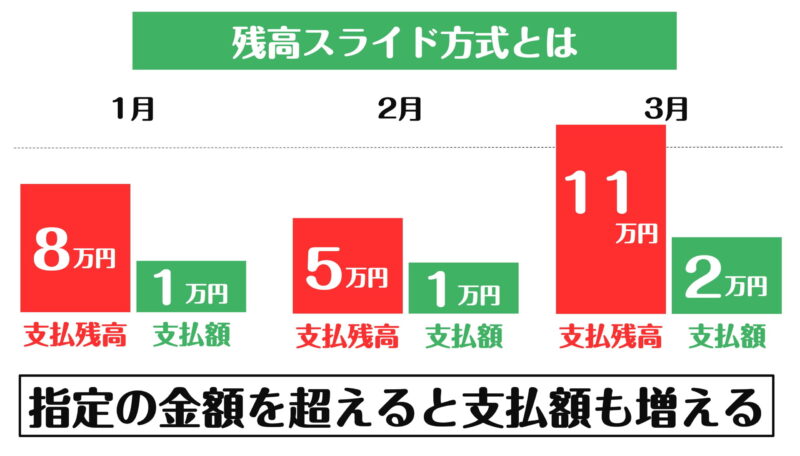

リボ払いには、定額方式のほかに残高スライド方式も選べます。

定額方式とは、支払残高がいくらであろうと毎月一定の金額を支払う方式のことです。

残高スライド方式とは、支払残高が大きくなると毎月の返済額もそれに応じて変動する方式のこと。

例えば、支払残高が10万円未満までは月々の支払額1万円という設定であるとしましょう。

支払残高が10万円を超えた場合、月々の支払額は1万円ではなくなります。

残高が増えれば、それに合わせて月々の支払額もスライドするわけですね。

極端な例を挙げれば、支払残高が100万円なのに毎月1万円を返済していてはなかなか完済までたどり着きません。

支払残高を早く0にしたいのであれば、残高スライド方式は理に適っているといえますね。

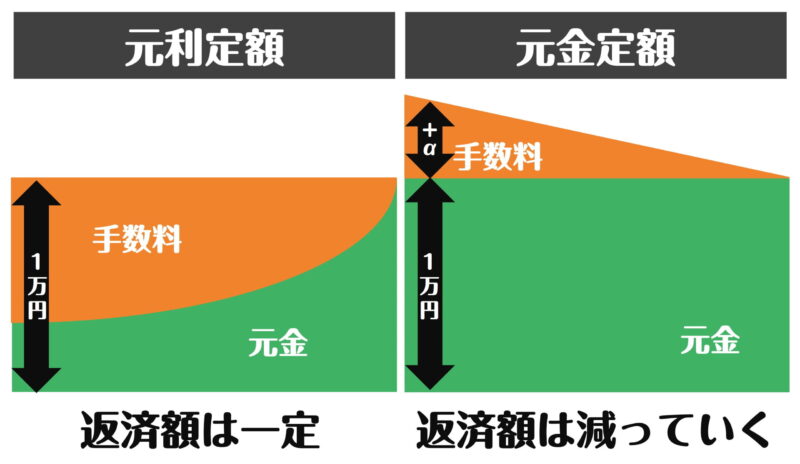

定額払いの元利定額と元金定額の違い

もう1つ知っておきたいのが、定額払い方式の「元利定額」「元金定額」の違いです。

例えば毎月の支払額を1万円と設定している場合。

元利定額であれば、利息を含めて1万円を返済していきます。

元金定額の場合、元金1万円+手数料を返済します。

つまり元金定額の方が多く返済しているわけですね。

元金定額の方が、完済までの期間は短いです。

早めに返済してしまいたいなら元金定額、一定の返済額にしたいのなら元利定額が良いでしょう。

リボ払いと分割払いは何が違うのか

リボ払いが毎月の支払額を一定にする方法であるのに対し、分割払いは支払い回数を指定して支払う方法です。

分割払いの場合、返済回数によっては手数料が発生しないため、総支払額は少なくなる可能性があります。

リボ払いか分割払い、どっちがお得かは支払う金額や期間によって異なってきます。

手数料も異なりますから、必ずしもこちらの方が安いとはいえないのです。

支払い回数が多くなれば、リボ払いの方が支払総額は高くなりがち。

とはいえ、繰り上げ返済をすることで分割払いよりも安く済むケースもあります。

自分に合った返済方法を選びましょう。

リボ払いのメリット・デメリット

毎月の支払い額が一定になるリボ払い。

メリットもあれば、デメリットもあります。

便利さだけでなく、自分に合った返済方法かどうかを確認しておきましょう。

まずはメリットからご紹介します。

リボ払いのメリット

- 家計の管理がラクになる

- 大きな支出にも対応しやすい

- 繰上返済ができる

家計の管理がラクになる

リボ払いを活用すれば、家計の管理がしやすくなります。

毎月の支払額は一定ですから、イレギュラーが起きにくく計画を立てやすいのです。

支払額がわかりやすくなれば、急な出費で困る可能性も低くなります。

分割払いの場合、さまざまな場面で多用すると把握しきれなくなってしまいます。

大きな支出にも対応しやすい

買いたい商品やサービスも、リボ払いであれば手を出しやすくなります。

月々の支払額1万円であれば、今でも買えるというケースです。

一括では大きすぎる負担も、毎月一定金額を支払うことで負担を分散できるわけですね。

まとまった金額が手元にないとき、役立つのがリボ払いなのです。

繰上返済ができる

毎月一定額を支払っていくリボ払いですが、繰り上げ返済もできます。

多く支払える時は支払うことで、完済までの期間が短くなります。

繰上げて支払うことで、その分手数料が減り、総支払額が少なくなるわけですね。

ボーナスがあった際には、積極的に繰上返済を活用しましょう。

リボ払いのデメリット

- 手数料がかかる

- 支払期間が長くなりがち

手数料がかかる

リボ払いは、ただ毎月の支払額が一定になるだけではありません。

一定にする分、手数料が発生してしまうのです。

便利なサービスだからこそ、お金がかかるわけですね。

1回の手数料はそこまで高額に感じなくとも、総額でみれば大きな負担になる可能性はあります。

手数料の支払いに追われ、なかなか元金が減らない…なんて事態には注意しましょう。

支払期間が長くなりがち

月々の支払金額を少額に設定している場合、支払期間は長くなります。

さらに買い物をして残高が増えれば、ますます完済は遠のくことに。

リボ払いを多用していると、今の残高がいくらかわからず、完済までの期間も把握しにくくなります。

計画的に利用しなければ、いつまでたってもリボ払いの支払いが終わらないなんてことにもなりかねません。

支払期間が長くなればなるほど、支払う手数料の金額も増えていってしまいます。

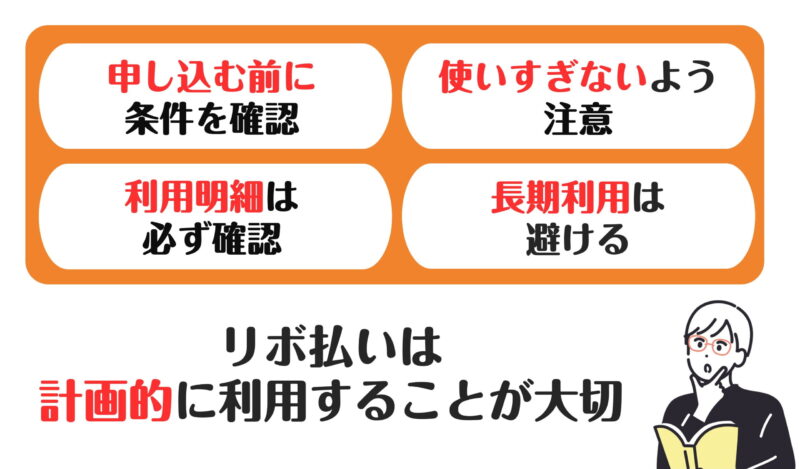

リボ払いの注意点

リボ払いは便利ですが、計画的に利用しなければ大きな負担になりかねません。

利用する前に知っておきたい、リボ払いの注意点をまとめました。

- 申し込む前に支払い方式や手数料を確認しておく

- 使いすぎないよう注意

- 利用明細は必ず確認する

- 長期利用は避ける

申し込む前に支払い方式や手数料を確認しておく

リボ払いと一言で言っても、支払い方式や手数料はさまざまです。

実際に利用するリボ払いがどういった仕組みになっているのか、きちんと理解しておきましょう。

なんとなくで利用してしまうと、思ってもいない金額に膨れ上がってしまうことも。

本当に利用しても大丈夫かどうか、慎重に検討したいですね。

使いすぎないよう注意

リボ払いの怖いところは、「思っている以上にお金を使ってしまう危険」があるところです。

毎月1万円の支払いを続けていれば、あまりお金を使っていない感覚になり、他にもたくさんの商品・サービスを購入してしまう可能性があります。

リボ払いを多用すれば、支払残高が増え、手数料も増えていきます。

使いすぎれば、いつまでたっても完済できなくなる…なんてことになるかもしれないのです。

利用明細は必ず確認する

リボ払いは計画的に利用することが肝心です。

しっかりお金の流れを把握するためにも、利用明細は必ず確認しましょう。

支払残高がいくらなのか、毎月どれくらいのペースで支払っているのかを知っておくのです。

完済が遠ければ、繰上返済を行うようにしましょう。

できるだけ早めに支払ってしまったほうが、手数料の負担は小さくなりますよ。

長期利用は避ける

長期で利用すると、総支払額が大きくなる可能性があります。

毎月一定の金額でも、支払っている金額を低めに設定していればどんどんリボ払いは長期化することに。

長期化すれば、今自分がどれくらい支払っているのか、あとどれくらい支払えばいいのかが分からなくなってしまいます。

計画的にリボ払いを活用しましょう。

支払える時は多めに支払っていってくださいね。

リボ払いの使い方

リボ払いはどのように利用するのでしょうか。

使い方は大きく4つあります。

1つずつ確認していきましょう。

- クレジットカード発行の際に設定しておく

- リボ払い専用クレジットカードを使う

- 購入の際にリボ払いを指定する

- 後からリボ払いに変更する

クレジットカード発行の際に設定しておく

クレジットカードに申し込んだ時点で、支払い方法をリボ払いに設定できます。

もちろんリボ払いが利用できるクレジットカードであること前提ですが、設定しておけばあとは普通に買い物をするだけでリボ払いとなります。

またクレジットカードを発行してからでも、リボ払いに支払い方法を変更することもできますよ。

リボ払い専用クレジットカードを使う

クレジットカードの中には、リボ払い専用のクレジットカードもあります。

一括払いでもクレジットカードを使いたい方は、2枚目にリボ払い専用クレジットカードを発行するのも1つの手。

上手く使い分けてお買い物を楽しみましょう。

購入の際にリボ払いを指定する

買い物をするタイミングで、支払い方法をリボ払いに指定できます。

一括払い・分割払い・リボ払い、好きな支払い方法を選びましょう。

店舗での購入はもちろん、通販などネットショッピングでも支払い方法は指定できますよ。

なかには「一括払いのみ」など制約があるケースもあるため、注意は必要です。

後からリボ払いに変更する

一括払いで買い物をしたとしても、後からリボ払いにすることも可能です。

「やっぱりあの時リボ払いにしておけばよかった…」と思ったら、すぐにリボ払いに変更しましょう。

もちろん、リボ払いに変更すると支払残高や手数料がどうなるかなどは確認しておいてくださいね。

なんでもかんでもリボ払いに変更してしまうと、手数料の負担が大きくなってしまいます。

リボ払いに関してよくある質問

リボ払いに関するQ&Aをまとめました。

不安要素はできるだけ解消しておきましょう。

リボ払いがどういうものか、きちんと理解しておきたいですね。

Q.リボ払いって何?

A.毎月の支払額を固定し、利息も含めて支払う方法です。

支払額を一定金額にできるため、まとまったお金がなくても購入することが可能。

また家計の管理もしやすくなります。

一方で、手数料の存在や支払期間の長期化などには注意する必要があります。

Q.クレジットカード以外にリボ払いはある?

A.キャッシングにもリボ払いはあります。

クレジットカードのキャッシング枠を、リボ払いで利用できるのです。

借りた金額に関わらず、毎月決まった金額を返済していきます。

Q.リボ払いの手数料はどれくらい?

A.一般的な手数料は15%前後です。

銀行カードローンと同じぐらいの金利であり、消費者金融よりは低めの設定となっています。

例えば10万円を1年間借りると、支払う手数料(利息)は15,000円です。

注意しておきたいのが、リボ払いの場合支払残高によって手数料は変わってくる点。

新たにまたリボ払いを利用すればその分利息も増えてしまいます。

Q.リボ払いはどれくらいで完済できるもの?

A.50万円分を、毎月1万円で返済していくと約4年かかります。(元金定額の場合)

元利定額の場合、支払い回数は79回にもなり、手数料も28万円を超えてしまうことに。

早めに完済したほうが、負担は小さくなりますよ。

リボ払いの仕組みは理解しておこう

リボ払いはなんとなく利用するべきではありません。

仕組みを理解して、無茶な使い方をしないようにしましょう。

毎月の返済負担ばかりに目を向けていると、結局、総支払額が大きくなってしまいかねません。

手数料が膨れ上がらないよう、リボ払いの長期化には注意してください。

本当に必要なときにだけ、リボ払いを活用するようにしてくださいね。