リボ払いとカードローン、似ているようで実は結構違うんです。

今回は、リボ払いとカードローンの違いについて解説していきます。

借り換えるメリットや注意点、借り換え先におすすめのカードローンもあわせてご紹介していきます。

出来るだけ負担を軽くするために、今一度リボ払いかカードローンどちらを使うか考えてみてくださいね。

「しんきんフリーローン」

事前にお持ちいただく必要があります。

- WEB完結

- 24時間利用

- ローンおまとめ

- ◎

- ◎

- ◎

リボ払いとは?カードローンとは?

リボ払いとカードローンの違いを知る前に、まずはそれぞれがどういったものなのかを解説します。

どちらも毎月一定額を返済するという共通点はありますが、同じものではありません。

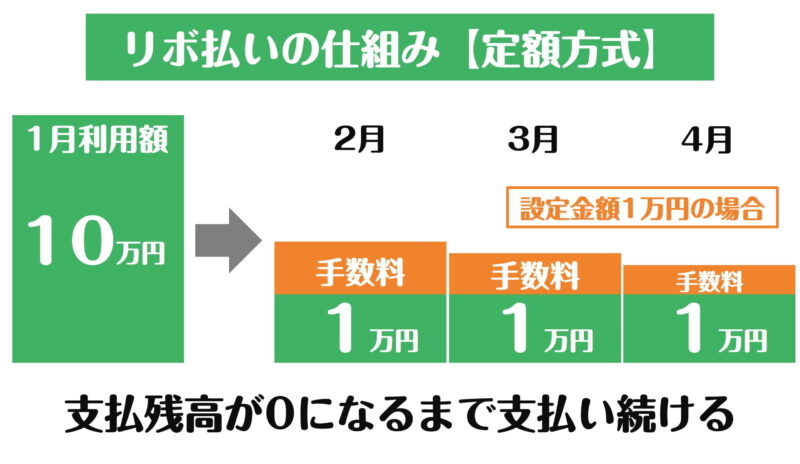

リボ払いとは

リボ払いはクレジットカードの支払い方法の1つであり、正式名称は「リボルビング払い」です。

一括払い・分割払い・リボ払いというわけですね。

リボ払いでは毎月の支払額が一定となり、残高に合わせて手数料が発生してきます。

毎月一定額を支払う「定額方式」と、支払残高に応じて毎月の返済額が変わる「残高スライド方式」の2種類があります。

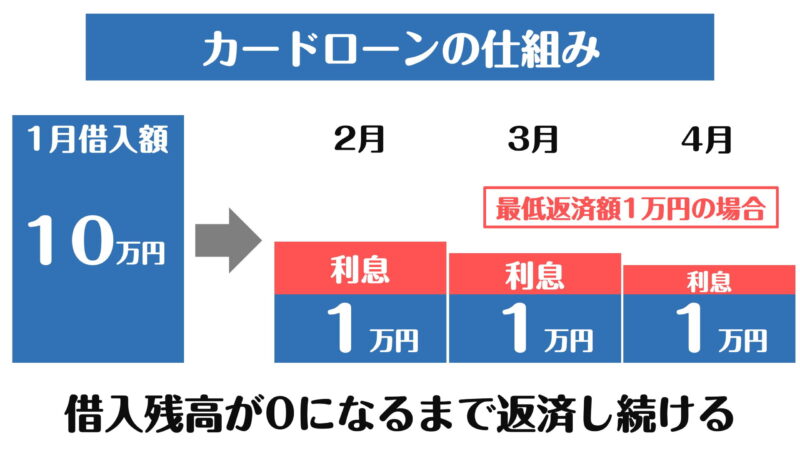

カードローンとは

カードローンは、金融機関が提供している融資サービスです。

専用のカードを利用することで、借入や返済を行えます。

カードローンの仕組みは下記の通り。

10万円借りた場合、毎月利息とあわせて返済を進めていくこととなります。

仕組みだけ見ると、リボ払いと変わりませんね。

リボ払いとカードローンの違い

リボ払いとカードローンを比較してみましょう。

| リボ払い | カードローン | |

|---|---|---|

| 金利 | 平均15%前後 | 1.5~18.0% |

| 利用条件 |

|

|

| 利用回数 | 限度額内であれば何回でもOK | 限度額内であれば何回でもOK |

| 返済方法 |

|

|

| 使い道 | 原則自由 | 原則自由 |

| 利用場所 | クレジットカード加盟店 | 各種ATMで借入 |

| カード | クレジットカード | ローンカード |

似ている部分が多いリボ払いとカードローン。

ここでは違う点について、詳しく解説していきます。

- 金利に幅があるかないか

- 使用できる場所

- カードの種類

金利に幅があるかないか

リボ払いは金利が一律であるのに対し、カードローンの金利には振り幅があります。

カードローンは、借りる金額が大きくなるほど金利は低くなっていきます。

同じ金額を利用したとしても、金利の高さは大きく変わってくるでしょう。

だからといって、リボ払いの方が金利が高いとは限りません。

きちんと比較して、より手数料・利息の負担が小さいほうを選びたいですね。

リボ払いの金利例

| クレジットカード名 | 金利 |

|---|---|

| 楽天カード | 15% |

| ACマスターカード | 10~14.6%(ショッピング枠利用時) |

| 三井住友カードゴールド | 12~14.75% |

| ライフカード | 15% |

| SMBCモビットnext | 3~18% |

| ビュースイカリボカード | 13.2% |

カードローンの金利例

| カードローン名 | 金利 |

|---|---|

| 三菱UFJ銀行「バンクイック」 | 1.8~14.6% |

| auじぶん銀行カードローン | ■通常:1.48%~17.5% ■カードローンau限定割 誰でもコース:1.38%~17.4% ■カードローンau限定割 借り換えコース:0.98%~12.5% |

| みずほ銀行カードローン | 2.0%~14.0% |

| 楽天銀行スーパーローン | 1.9%~14.5% |

| アコム | 3~18% |

| プロミス | 4.5~17.8% |

使用できる場所

リボ払いには、「クレジットカード加盟店でなければ使えない」という制限があります。

カードローンも、基本的には「ATMなどでお金を引き出す」必要があります。

使用できる場所、タイミングが違うのです。

クレジットカードが使えるかどうかで、リボ払いが利用できるかが決まってきます。

カードローンも、お金を引き出しておかなければすぐには利用できません。

自分がどういう目的で、どこで利用したいかによって、どちらを選ぶべきなのかを判断しましょう。

カードの種類

リボ払いはクレジットカード、カードローンは専用のローンカードを使用します。

もちろん、どちらもWEB上で利用することも可能です。

人の目を気にするのであれば、クレジットカードをそのまま利用できるリボ払いは使いやすいといえますね。

とはいえ、カードローンも「カードレスタイプ」や、「キャッシュカード一体型」など使いやすい形式のものもありますよ。

リボ払いからカードローンに借り換えるべき?

どちらがお得かは、条件や利用金額によって変わってきます。

絶対こっちのほうがお得、とは言えないのです。

リボ払いとカードローンを比較して、カードローンの方がお得であれば借り換えを検討しましょう。

支払いの負担を少しでも軽くして、できるだけ早く完済したいですね。

借り換えによるメリット

リボ払いからカードローンに借り換えることによって、金利が下がる可能性があります。

金利が下がれば、支払う総額を減らせるかもしれません。

借り換える場合は、銀行カードローンがオススメです。

リボ払いの金利は、15%前後のものが多いです。

消費者金融カードローンの最高金利は18%が一般的であるのに対し、銀行カードローンの最高金利は13~15%となっています。

リボ払いの金利より低くなる可能性が高いですね。

リボ払いから借り換える時におすすめのカードローン

リボ払いから借り換えるのであれば、より金利が低いカードローンに借り換えたいですよね。

今回は、金利が低めのおすすめ銀行カードローンをまとめてご紹介。

借り換え先をどこにするべきか、比較検討してみてくださいね。

- 三菱UFJ銀行「バンクイック」

- auじぶん銀行カードローン

- みずほ銀行カードローン

- 楽天銀行スーパーローン

三菱UFJ銀行「バンクイック」

| バンクイックの概要 | |

|---|---|

| 金利 | 年1.8~14.6% |

| 借入限度額 | 10万~500万円 |

| 審査スピード | 最短翌営業日 |

| 融資 | 最短翌営業日 |

バンクイックの金利は、年1.8~14.6%です。

借りる金額によっては、14.6%よりも低くなる可能性はありますから、借り換え先としてもオススメ。

三菱UFJ銀行のカードローンであり、安心感もありますね。

提携コンビニATMの利用手数料は0円ですから、使いやすさも抜群です。

最小返済額は月1,000円から

バンクイックでは、最小返済額が月1,000円となっています。

もちろん金利によってはそれ以上の返済額になることもあります。

返済期日の前にはメールで知らせてもらえますから、うっかり返済を忘れる心配もありません。

返済方法も、ATMや振込だけでなく、口座引落による返済もできますよ。

\ 審査は最短翌営業日! /バンクイックの公式サイトはこちら ≫

auじぶん銀行カードローン

| auじぶん銀行カードローンの概要 | |

|---|---|

| 金利 | ■通常:1.48%~17.5% ■カードローンau限定割 誰でもコース:1.38%~17.4% ■カードローンau限定割 借り換えコース:0.98%~12.5% |

| 借入限度額 | 通常、カードローンau限定割 誰でもコース:10万円以上800万円以内(10万円単位) カードローンau限定割 借り換えコース:100万円以上800万円以内(10万円単位) |

| 審査スピード | 最短即日 |

| 融資 | 最短即日 |

au IDをお持ちの方なら、auじぶん銀行カードローンがオススメです。

au IDを持っていれば、最大年0.5%の金利優遇をしてもらえます。

スマホ完結で来店不要ですから、手間をかけずに申し込めるのも嬉しいポイント。

提携ATMの利用手数料も0円です。

借り換えコースがお得

借り換えコースの金利は、0.98~12.5%です。

返済の負担を少しでも軽くしたい方は、auじぶん銀行カードローンへの借り換えを検討しましょう。

10万円借りた場合の、月々の返済額は以下の通り。

| 金利 | 月々の返済額 |

|---|---|

| 年9%以下の場合 | 1,000円 |

| 年9%超~13%の場合 | 1,500円 |

| 年13%超以上の場合 | 2,000円 |

余裕がある時は多めに返済していきましょう。

\ au ID有で年0.5%金利優遇! /

auじぶん銀行カードローンの公式サイトはこちら ≫

みずほ銀行カードローン

| みずほ銀行カードローンの概要 | |

|---|---|

| 金利 | 年2.0%~14.0% |

| 借入限度額 | ~800万円 |

| 審査スピード | 最短翌営業日以降 |

| 融資 | 1週間程度 |

みずほ銀行カードローンは、キャッシュカードを使っての利用が可能です。

限度額も最大800万円ですから、借り換え先としても余裕がありますね。

金利は年2.0~14.0%です。

限度額が高くなればなるほど、金利は低くなっていきますよ。

口座開設は必須

みずほ銀行カードローンを利用するためには、みずほ銀行の普通預金口座を持っている必要があります。

まだ口座を持っていない方は、同時申し込みをしましょう。

銀行カードローンには、口座開設必須のものも多いですから注意が必要です。

申し込む前にきちんと確認しておいてくださいね。

楽天銀行スーパーローン

| 楽天銀行カードローンの概要 | |

|---|---|

| 金利 | 年1.9%~14.5% |

| 借入限度額 | ~800万円 |

| 審査スピード | 最短翌営業日 |

| 融資 | 最短翌営業日 |

楽天銀行にも、カードローンは用意されています。

その名も「楽天銀行スーパーローン」。

楽天ポイントが、入会・利用で最大31,000ポイントももらえます。

また楽連会員ランクに応じて、審査優遇すると明言しているのも特徴的です。

楽天ユーザーであれば、ぜひともチェックしておきたいカードローンですね。

キャンペーンが狙い目

楽天銀行スーパーローンの金利は、年1.9~14.5%です。

タイミングによっては、お得なキャンペーンが行われていることも。

金利半額キャンペーンであれば、一定の期間金利が年0.95~7.25%となります。

キャンペーンは見逃さないようにしたいですね。

お得なタイミングで借り換えをしましょう。

リボ払いからカードローンに借り換える際の注意点

リボ払いからカードローンに借り換えたからといって、必ずしも良いことづくめとは限りません。

むしろ損をしてしまう可能性もあります。

借り換える際の注意点をおさえておきましょう。

- 借り換えて得になるか確認

- カードローンの月々の返済額を確認

- カードローンには審査がある点に注意

- 希望する金額分借り換えられない可能性がある

- 複数のカードローンに申し込まない

借り換えて得になるか確認

まず確認しておきたいのが、リボ払いからカードローンに借り換えて、本当にお得になるかどうか。

注目すべきは「金利」です。

借り換えた結果、金利が低くなるかどうかは必ず確認しておきましょう。

借り換えて金利が高くなってしまうなら、むしろ損をしていることになります。

カードローンの月々の返済額を確認

借り換えた結果、月々の返済額がどうなるのかも確認しておきましょう。

リボ払いの際は、毎月1万円を支払っていたとします。

カードローンに借り換えた結果、毎月2万円の返済が最低ラインになるとすれば、負担になってしまいますよね。

もちろん、月々の返済額が少ないから良いというわけではありません。

長期的に見れば、月々の返済額は多ければ多いほど、返済総額は少なくなります。

毎月の負担を減らすか、全体の負担を減らすか、慎重に判断しましょう。

カードローンには審査がある点に注意

カードローンは誰でも利用できるわけではありません。

契約するためには、審査に通る必要があります。

カードローンの審査に通らなければ、借り換えできない点に注意しましょう。

審査では「返済能力」がみられます。

収入に対して借入額が多すぎたり、過去に何度も延滞をしている記録があれば、審査に通るのは難しいです。

まずは公式サイトの事前診断などで、利用できるかどうかチェックしてみましょう。

希望する金額分借り換えられない可能性がある

カードローンに借り換えられたとしても、審査の結果次第では希望する金額分借り換えられないケースもあります。

100万円の借り入れをしたかったのに、審査の結果、80万円を限度額と設定される可能性があるのです。

とはいえ、全額分借り換えられなかったとしても、お得になるなら借り換える価値はあります。

カードローンを上手く活用していきたいですね。

複数のカードローンに申し込まない

審査が心配だからといって、複数のカードローンにまとめて申し込んではいけません。

カードローンを提供している金融機関からすれば、「他にもこんなに申し込んでいる…」と警戒されてしまいます。

審査にも悪影響を及ぼしかねないですから、1社に絞って申し込むようにしましょう。

そのためにも、借り換え先のカードローンをどこにするかよく吟味したうえで申し込んでくださいね。

リボ払いからカードローンへの借り換えは要検討

リボ払いとカードローンは、それぞれに強みがあります。

どちらが良いというよりは、自分に合っているのはどちらかを考えてみましょう。

金利だけを見るのであれば、銀行カードローンへの借り換えも検討してみてください。

もちろん、解決策はリボ払い・カードローンだけではありません。

副業をして収入を増やすなど、借りる以外の方法にも目を向けてみるのも良いですよ。