「レディースローン」とは、働く女性・家庭で頑張る主婦の方へ向けたキャッシングのことです。

女性専用ダイヤルや、使いやすいカードデザインなどが大きな魅力ですが、即日融資はできるのでしょうか。

結論から言えば、レディースローンで即日融資は可能です。

今回はレディースローンのメリット・デメリットだけでなく、即日融資を受けられるオススメのレディースローンをご紹介します。

専業主婦の方にはオススメの銀行カードローンも解説していますよ!

銀行カードローンなら金利も低くなるためお得です。

オススメのレディースローン2選

即日融資できるレディースローンは世の中にたくさんあります。

今回はその中でも特にオススメのレディースローンを2つご紹介!

- アイフル「SuLaLi」

- アコム「レディースキャッシング」※現在はなし

アイフル「SuLaLi」

| アイフル「SuLaLi」概要 | |

| 商品名 | SuLaLi |

| 利用限度額 | 最大10万円 |

| 金利 | 18.0% |

| 担保・保証人 | 不要 |

| 遅延損害金 | 20.0% |

| 必要書類 | 運転免許証or顔写真付き住民基本台帳カードorパスポートなど |

アイフルのレディースローン「SuLaLi」は返済期間が最長2年8か月、限度額は最大10万円と比較的コンパクトなローンです。

使いすぎる心配がなく、初めてのキャッシングに向いています。

WEB限定商品であり、スマホから簡単に申し込めてかつ女性専用ダイヤルも用意されているため安心ですね。

限度額の低さからか、在籍確認も行われません。

会社に在籍していることを証明できる書類(給与証明書や社員証等)を用意すればOKです。

周りにローンのことを知られるリスクが低いのも嬉しいポイントですね。

女性のための限定デザインカードも用意されています。

\ 最短20分融資! /

アイフルの公式サイトはこちら ≫※申込状況によってはご希望に添いかねます

アコム「レディースキャッシング」※現在はなし

| アコム概要 | |

| 商品名 | アコム |

| 利用限度額 | 1万円~800万円 |

| 金利 | 3%~18% |

| 担保・保証人 | 不要 |

| 遅延損害金 | 20.0% |

| 必要書類 | 運転免許証or顔写真付き身分証明書or保険証など |

アコムでは現在レディースローン(女性専用カードローン)は案内しておりません。

とはいえ、通常カードローンにも魅力がたくさんあります。

デザインは普通のクレジットカードと見分けがつきませんし、周りにバレることなくローンカードとしても使えます。

最大30日間金利0円・審査は最短20分などメリットの多い消費者金融です。

クレジットカードを即日発行することができるというのも魅力的ですね。

\ 最短即日融資OK! /

アコムの公式サイトはこちら ≫

専業主婦の方なら銀行カードローン

パートやアルバイトでご自身の収入がある主婦の方は、銀行と消費者金融どちらのキャッシングも利用することができますが、専業主婦となるとまた話が変わります。

なぜなら専業主婦の方は銀行カードローンからの借り入れしかできないからです。

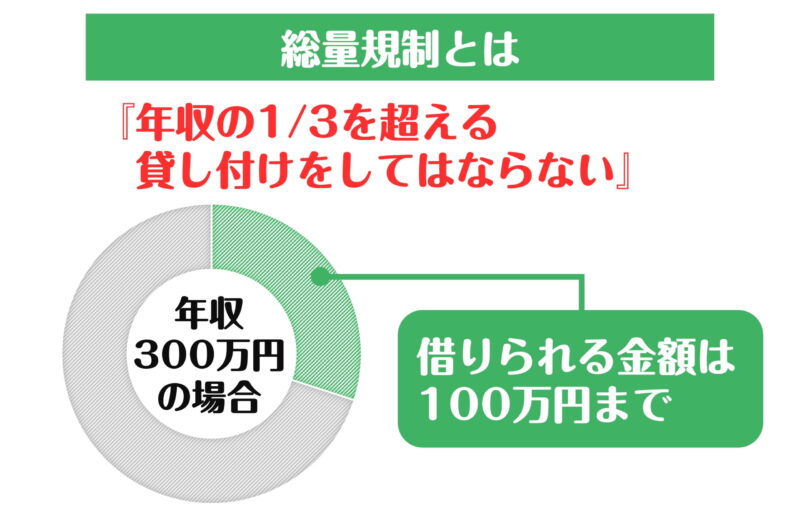

これは「総量規制」という法律が関わっていて、消費者金融やクレジットカードのキャッシングでは個人が年収の3分の1を超えて借り入れをすることを制限しています。

そのためご自身の収入が無い専業主婦や無職の方は、消費者金融やクレジットカードのキャッシングを利用することができません。

その一方、銀行カードローンは総量規制の対象外のため、専業主婦の方も利用することができます。

ちなみに専業主婦が銀行カードローンから借り入れをする場合は、借り入れ限度額が10~50万円程度に制限されることに気をつけてください。

- バンクイック

- みずほ銀行カードローン

- 楽天銀行スーパーローン

バンクイック

| 三菱UFJ銀行カードローン「バンクイック」概要 | |

| 商品名 | 三菱UFJ銀行カードローン「バンクイック」 |

| 利用限度額 | 500万円まで |

| 金利 | 年1.8%~14.6% |

| 担保・保証人 | 不要 |

| 遅延損害金 | – |

メガバンクの1つ、三菱UFJ銀行カードローンが扱っているカード「バンクイック」は、専業主婦も利用できる銀行カードローンの1つです。

専業主婦の場合、借り入れ限度額は「30万円」までの借り入れとなります。

このカードローンは銀行の中では非常に審査が早いため、お急ぎの方にはおすすめです。

口座不要!テレビ窓口で最短40分借り入れ

バンクイックはローン専用カードですから、三菱UFJ銀行の口座がなくても利用することができます。

三菱UFJ銀行の支店内ATMコーナーによく設置されている「テレビ窓口」を利用すれば、最短40分でカード発行が可能です。

ただしテレビ窓口を利用する場合、本人確認書類として「運転免許証」の提示が必要になるため免許証は用意しておきましょう。

\ 審査は最短翌営業日! /バンクイックの公式サイトはこちら ≫

みずほ銀行カードローン

| みずほ銀行カードローンの概要 | |

|---|---|

| 金利 | 年2.0%~14.0% |

| 借入限度額 | ~800万円 |

| 審査スピード | 最短翌営業日以降 |

| 融資 | 1週間程度 |

同じくメガバンクのみずほ銀行が提供している銀行カードローンで、専業主婦の利用が可能です。

専業主婦の場合、借り入れ限度額は「30万円」までとなります。

みずほ銀行がメインバンクという方は、即日での借り入れがしやすいためオススメですよ。

来店不要!キャッシュカードで即日借り入れが可能

みずほ銀行カードローンはローン専用カードを新規発行することもできますが、お持ちのキャッシュカードにキャッシング機能を追加してカードローンとして利用することもできます。

そのため口座をお持ちであれば、審査完了後にすぐ借り入れができるため急ぎの場合には大助かりです。

楽天銀行スーパーローン

| 楽天銀行カードローンの概要 | |

|---|---|

| 金利 | 年1.9%~14.5% |

| 借入限度額 | ~800万円 |

| 審査スピード | 最短翌営業日 |

| 融資 | 最短翌営業日 |

楽天銀行スーパーローンは、専業主婦の方でも申し込み可能です。

申し込みはスマホやWEBから簡単にできますし、最短翌営業日から借り入れできるのも大きな魅力。

申込書類への記入が不要で、印鑑も不要ですから手間がかかりません。

借り入れや返済も、ネットやコンビニATMからスムーズにおこなえますよ。

借り入れ限度額は50万円まで

楽天銀行スーパーローンの借り入れ限度額は、通常800万円までです。

専業主婦の方の場合、借り入れ限度額は50万円までである点には注意しておきましょう。

借りすぎても返済負担が大きくなるだけですから、必要最低限の金額を借りてくださいね。

レディースローンの審査で注意すべきポイント

レディースローンを利用するには、審査を受ける必要があります。

審査に通らなければ、お金は借りられません。

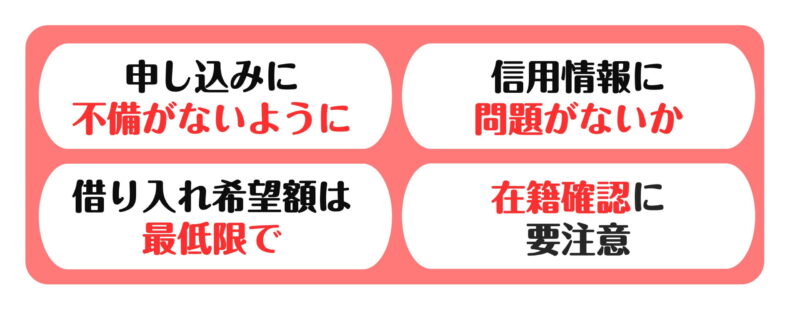

申し込む前に確認しておきたい、注意すべきポイントをまとめました。

- 申し込みに不備がないように

- 信用情報に問題がないか

- 借り入れ希望額は最低限で

- 在籍確認に要注意

申し込みに不備がないように

申し込むときにミスをしないよう注意してください。

入力ミスがあり、提出書類と違いがあれば審査で引っかかります。

また、書類不備も審査に落ちる原因になりかねません。

申し込む前に入力した内容に誤りがないか、必ず再確認しておきましょう。

審査に落ちれば、審査落ちの記録が残ってしまうことに。

些細なミスでチャンスを逃さないようにしたいですね。

信用情報に問題がないか

信用情報とは、クレジットカードやローンなどの取引情報のことです。

審査の際にみられるポイントでもあり、信用情報に問題があれば審査で落とされてしまいます。

信用情報が気になる方は、自分でも照会できますから確認してみましょう。

不安な要素はできるだけなくしておくと安心ですね。

借り入れ希望額は最低限で

借り入れ希望額が高額であればあるほど、審査は厳しくなる傾向にあります。

レディースローンを提供する側からしても、10万円貸すのと300万円貸すのとではリスクの大きさが違いますよね。

審査に通る可能性を少しでも上げたいなら、借り入れ希望額は必要最低限にしておきましょう。

必要以上に借りても、無駄に利息が膨らむだけですよ。

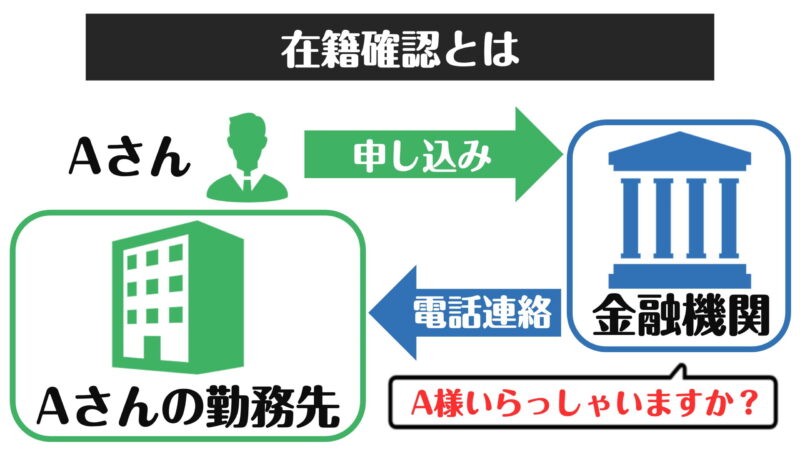

在籍確認に要注意

審査の際、在籍確認が行われます。

勤務先に電話がかかってきても大丈夫なように、事前に対策しておきましょう。

電話してくる相手は、担当者名しか名乗らないケースが一般的です。

クレジットカードの審査で、といえばレディースローンの利用が周りにバレるリスクは低いですよ。

レディースローンの審査に必要なもの

基本的にカードローンの審査で必要になるものと変わりありません。

必須なのが本人確認書類、場合によって必要となるのが収入証明書類です。

それぞれ詳しく見ていきましょう。

本人確認書類

主な本人確認書類は以下の通りです。

- 運転免許証

- パスポート

- 健康保険証+1点(例:住民票)

上記のうちいずれか1点が必要になります。

基本的に運転免許証さえあれば本人確認はできますが、免許証をお持ちでない場合はパスポートや健康保険証(+住民票など1点)の提出が代わりに必要になります。

他にも「個人番号カード」や「住民基本台帳カード」が他社の本人確認書類の候補にあがるときもあるため、申込前には一目確認するようにしましょう。

収入証明書類

主な収入証明書類は以下の通りです。

- 源泉徴収票

- 所得証明書

- 確定申告書

- 給与明細書

収入証明書類は「借り入れ希望額が50万円をこえる場合」と「他社とあわせて借り入れ額が100万円をこえる場合」のどちらかに当てはまる場合に必要となります。

上記のうちいずれか1点、最新のものを用意してください。

収入証明が必要になる金額は銀行や消費者金融によって異なるため、まとまったお金を借り入れる予定があればこれも申込前に一度確認しておきましょう。

申し込んでから書類が足りないことになってしまうと時間の無駄になってしまうので要注意です。

専業主婦の場合

専業主婦の方の場合、本人確認書類の他に配偶者に関する書類が必要となることも。

- 住民票の写し

- 配偶者の収入証明書

- 配偶者貸付に関する同意書

上記のような書類を用意しておきましょう。

レディースローンのメリット4つ

頼りになるレディースローンですが、メリットは何なのでしょうか。

最大限活用するためにも、レディースローンの良いところを把握しておきたいですね。

- 女性が借りやすい

- 消費者金融のレディースローンなら即日融資を受けられる

- 返済負担が大きくない

- 家族にバレにくい

1つずつ確認していきましょう。

メリット①女性が借りやすい

レディースローンには基本的に女性専用ダイヤルが用意されています。

男性スタッフには話しづらいことでも女性スタッフなら安心して相談できますね。

またローンカードのデザインが配慮されているレディースローンも多いです。

財布の中に入れていても怪しまれないデザインというのは大切なポイントです。

シンプルなものやかわいいデザインなど、自分が使いたいカードを選びましょう。

メリット②消費者金融のレディースローンなら即日融資を受けられる

レディースローンを運営しているのは、多くが大手消費者金融です。

大手消費者金融のキャッシングは、即日融資に対応しているものが多いです。

今すぐお金を借りたいと思っている女性にとって、レディースローンは心強い存在といえますね。

メリット③返済負担が大きくない

レディースローンは借り入れ限度額が通常のカードローンよりも低めに設定されています。

そのため無茶な借り入れをする恐れがなく、毎月の返済負担も通常のカードローンと比べれば多くはなりません。

必要な金額だけを借りて無理なく返済ができるのもレディースローンのメリットの1つです。

複数のレディースローンに申し込みをすればたくさん借りられる可能性もありますが、返済負担はその分大きくなるためオススメはしません。

メリット④家族にバレにくい

多くのレディースローンが、家族にバレないように配慮をしてくれます。

郵送物やローンカード、家への電話など周囲にバレる危険はたくさんあるものです。

事前に伝えておくことで誰にも知られることなく安心してレディースローンを利用できます。

もちろん返済遅延を起こせば催促の連絡が来てしまいますから、きちんと返済するようにしましょう。

レディースローンのデメリット3つ

続いてレディースローンのデメリットを見ていきましょう。

レディースローンのデメリットは以下の通りです。

- レディースローンを扱わないところも

- 借りられる金額が多くない

- 金利は変わらない

デメリットを出来るだけ減らすためにも、上手にレディースローンを使いたいですね。

デメリット①レディースローンを扱わないところも

どこの消費者金融もレディースローンを扱っているわけではありません。

SMBCモビットやノーローンにはレディースローンがありませんし、銀行にも女性専用のローンは少ないのが現状です。

今後増える可能性はありますが、まだまだこれからだといえるでしょう。

選択肢が多いわけではないのです。

デメリット②借りられる金額が多くない

レディースローンは借り入れ限度額が低く、数十万円しか借りられないところがほとんどです。

特に中小消費者金融のレディースローンは50万円が限度額であるところが一般的。

高額な借り入れをしたいのであれば、銀行カードローンや消費者金融の通常カードローンを利用する必要があります。

限度額が低いのは使いすぎる心配がないというメリットもありますが、必要な金額を借りられないデメリットともいえるのです。

デメリット③金利は変わらない

レディースローンとはいっても、通常のカードローンより金利が低いわけではありません。

サービスが特別手厚くなるわけでもなく、多くは違いがないものです。

低金利でカードローンを利用したいのであれば、そもそも消費者金融のレディースローンではなく銀行カードローンを検討すべきでしょう。

女性専用だからといってすぐに申し込まず、自分にとって何が良いのかよく考えて選ぶようにしてください。

レディースローンで即日融資を受ける前に

レディースローンで即日融資を受ける前に考えておくべきことを確認しておきましょう。

- どのレディースローンで即日借り入れるか決める

- 即日融資後の返済計画を立てる

- 一回だけの借り入れか継続的な借り入れか決める

申し込む前に一度チェックしてみてください。

どのレディースローンで即日借り入れるか決める

まず考えるべきなのは、どのレディースローンでお金を借りるのかという事です。

「どれでもいいや」という投げやりな姿勢でキャッシングと向き合うと、後になってから返済する時にとても苦しい目にあってしまいます。

自分の借り入れ目的にあったキャッシングを、しっかり事前に比較して決めてから、実際の借り入れを行ってください。

そのためにも、優先順位を決めておきましょう。

最優先に考えるのが金利面なのか返済手数料なのか知名度なのか、それによって選ぶべき借り入れ先が決まってきますよ。

即日融資後の返済計画を立てる

即日借り入れを行ったあと、その借り入れの返済計画を立てておきましょう。

先のことを考えないでお金を借りると、どんどん借り入れ残高ばかり膨らんでしまいます。

借り入れ残高が膨らんでしまえば、1人で抱えきれなくなった時、夫にキャッシング利用がバレるリスクが高まっていきます。

レディースローンに申し込む段階で、返済についての計画もしっかり立てておきましょう。

一回だけの借り入れか継続的な借り入れか決める

カードローンを利用するときに考えるべきなのが「その借り入れは一回きりなのか」です。

カードローンは限度額内であれば何度でも追加融資を受けられるローンです。

限度額は契約時に定められるわけですが、油断していると限度額いっぱいお金を借りてしまいがち。

そして限度額いっぱい借りれば、消費者金融は「限度額を上げましょう」という営業をしてくる可能性があります。

その営業に乗れば、またお金を借りてしまう…まさに負のスパイラルです。

一度ハマってしまえば、抜け出すのは困難となってしまいます。

継続的にカードローンでお金を借りるなら、しっかり自分の中で節度を守ってお金を借りなくてはなりません。

レディースローンの審査は甘くない

レディースローンは、女性向けのサービスですが、女性であれば誰でも利用できるわけではありません。

審査に通る必要があり、その審査も甘くはないのです。

無計画に申し込むのではなく、事前に情報を集めたうえで利用するか検討してください。

解決策がレディースローンだけとは限りませんよ。