大きな買い物をするときは、自分の手持ち資金や貯蓄だけでは足りないこともあるでしょう。

その際は、資金調達の方法としてフリーローンを利用することもできます。

フリーローンを利用するなら、必要な資金を融資してくれるため、旅行資金が必要な際や、家具や家電などを購入する際に大きなサポートとなります。

しかし、フリーローンを利用するためには審査に通過する必要があるため、その点を押さえておくべきです。

審査の甘い業者はあるのか、どのような業者がおすすめできるか紹介しましょう。

「しんきんフリーローン」

事前にお持ちいただく必要があります。

- WEB完結

- 24時間利用

- ローンおまとめ

- ◎

- ◎

- ◎

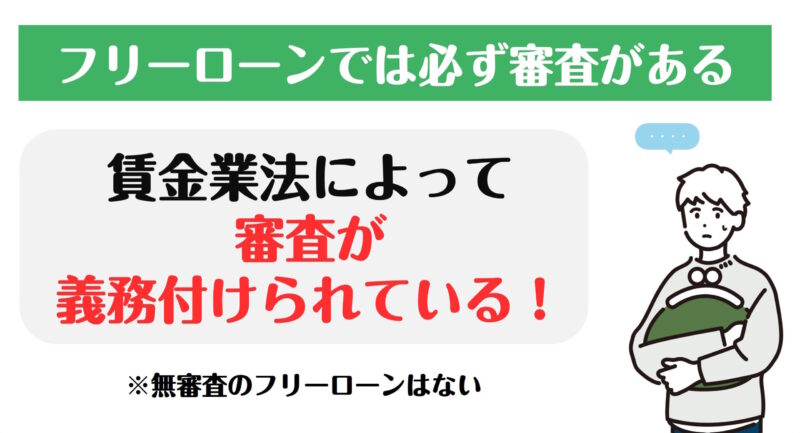

フリーローンで審査なしはあるのか?

資金調達の方法として、フリーローンの利用を考えることもあるはずですが「審査が甘いのか」または「審査なしで利用できるのか?」と考えることもあるでしょう。

結論から言うと、フリーローンは必ず審査を受けなくてはいけません。

フリーローンは賃金業法によって「利用者の返済能力、信用情報、借入状況などを調査しなくてはならない」と義務付けられているため、審査のないフリーローンはありません。

審査をしっかりすることで、業者側も利用者の返済能力を確認することができるため、お互いにトラブルを防止する点でも役立ちます。

そのため、フリーローンで無審査ということは無いため注意しましょう。

フリーローンとカードローンの違いとは?

フリーローンはカードローンと混同してしまうこともありますが、内容に違いがあります。

まず、フリーローンもカードローンも使い道が限定されないため、原則借りたお金はどのようなことに使用しても問題ありません。

生活費や娯楽費、またビジネスのために使用することもできます。

カードローンの場合、利用限度額の範囲内で何度も借りることができるため、複数回に分けてお金を借りることも可能です。

フリーローンは1度借りた場合、後は返済のみとなっています。

ただ、カードローンの仕組みを含めてフリーローンと言うこともあるため、しっかり業者と内容を確認した方が良い場合もあります。

フリーローンを利用する際に押さえておきたいポイント

フリーローンを利用するときは、押さえておくべきポイントがあります。

しっかりとポイントを押さえておくことで、フリーローンを自分の用途に沿って利用することが可能です。

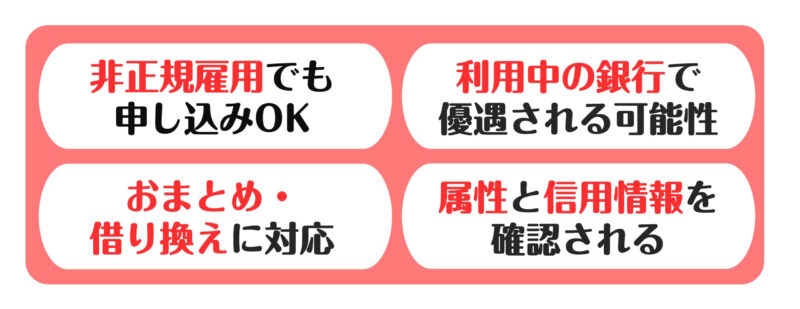

パートやアルバイトも審査に申し込める

各金融機関によって違いはありますが、フリーローンはパートやアルバイトでも申し込める場合が多く、お金を借りる計画は立てやすいです。

一般的にお金を借りる場合は収入面を見られるため、パートやアルバイトだと審査の時点で落ちてしまうこともあれば、少ない借入れ金額に抑えられてしまうこともあります。

しかし、フリーローンの場合は他社の借入れや信用情報に問題が無いようであれば、年収200万円未満でも契約できる場合もあるのです。

もちろんフリーローンの審査に通る必要はありますから、きちんと準備はしておきたいですね。

普段から利用している銀行であれば審査が有利になる場合も

普段から口座を利用している金融機関へフリーローンの申込みをした場合、審査や契約条件について優遇を受けられることもあります。

普段口座を利用している人は大切な顧客です。

銀行としては、今後も長く口座を使用し続けて欲しいため、利用者からローンの申込みがあった場合はできる限り対応するようにします。

金融機関によっては口座を持っている利用者にはカードローンの金利が▲0.5%など、明確な条件を提示していることもあるため、よりお得に契約できる場合もあるようです。

ただ、大手の場合は利用者数も多いため、カードローンの審査基準は厳格にされている場合もあります。

地方銀行や信用金庫も、きちんと審査は行っていますから、油断はしないようにしましょう。

おまとめや借り換えに利用できることも

フリーローンを利用する場合、おまとめや借り換えに利用できることも多いです。

フリーローンは1度借りたあとは返済のみを行うため、カードローンのように返済途中で新たに借入れをすることがありません。

つまり、同じ金額でフリーローンとカードローンで契約を結ぶなら、フリーローンの方が金融機関からするとリスクは小さく、おまとめや借り換えにも柔軟に対応しやすいです。

もし、借入れ先が他にある場合や借入金を全て一本化したい場合は、フリーローンも検討してみましょう。

フリーローンの審査は主に属性と信用情報をみられる

フリーローンの申込みをするときは審査を受けます。

審査で特にみられるのは、属性と信用情報です。

属性は主に申込者の生活状況です。

年収や勤務先、住所など、利用者がカードローンを利用する際に返済能力があるのか見られます。

年収に関しては、毎月安定して収入を得ていることが重要です。

また、信用情報は個人の金融記録のことであり、利用者が過去にどのような金融商品を利用していたのか、現在の借入状況はどうなっているのか、クレジットカードの使用状況などを金融機関が確認します。

このように、属性と信用情報が審査でみられるため、申し込み時の状態によっては落ちてしまうことも十分考えられるでしょう。

確実に審査を通過できるわけではないと認識しておきましょう。

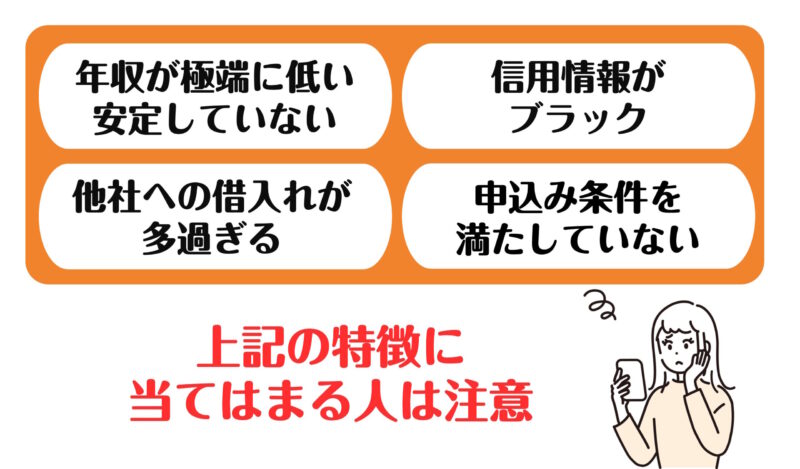

フリーローンの審査に通りにくい人の特徴とは?

フリーローンを利用することで、お金を借りることができますが、審査に通らない場合もあります。

なぜフリーローンの審査に落ちてしまうのか、注意したい「審査に通りにくい人の特徴」を確認してみましょう。

年収が極端に低い、または安定していない

フリーローンを利用するときに年収が極端に低い人や、収入が安定していない人は審査に落ちてしまうことがあります。

年収額が極端に低い場合、フリーローンを組んでも返済できる見通しが薄いため、金融機関としては返済してもらえないリスクが高くなります。

また収入が毎月不安定な場合、金融機関は返済がしっかり毎月行われるのか心配になるため、審査に通らない可能性が高いです。

特に、フリーランスや個人事業主の場合は毎月の収入が不安定になりやすく、時には0という場合もあるでしょう。

年収は、返済能力に直結する要素ですから、特に注意しておきたいですね。

信用情報がブラックであった

フリーローンの申込みがあった際、金融機関は信用情報を確認しますが、悪い記録が残っていれば審査に落ちる可能性が高いです。

信用情報に傷があるということは、返済能力が無かったことを証明しています。

程度にもよりますが、自己破産や債務整理をしている過去があるなら審査を通過するのはかなり難しいです。

過去に遅延や延滞した履歴がある人は、程度によっては審査に通過できる可能性もありますが、不利な状況ではあるため、審査に落ちることも覚悟して申込みをする必要があるでしょう。

他社への借入れが多過ぎる

他社への借入れが多過ぎる人も、フリーローンの審査で落とされる可能性があります。

他社への借入れが多いなら、すでに借金をしている状態であるため、ローンを組んだ後にしっかりお金を返済してくれるのか金融機関側としては不安になってしまいますよね。

また、どんなに年収が高い人でも他社の借入れが年収の半分前後に達している状態であれば、返済能力が高いとは言い切れません。

キャッシングですでに多くの金融機関から借入れしているようなら、まずは、返済して負担を軽減すべきです。

他社への借入れ金額を減らし1〜2社程度に収めて審査を受けるなら、通過できる可能性も高くなるでしょう。

申込み条件をクリアできていない

フリーローンの申込みをする時に、条件をクリアできていないようなら審査の段階で落とされます。

フリーローンの条件は各金融機関によって違いはありますが、例えば年齢基準や申込み提出の書類条件などがあります。

年齢が20歳以上と設定されているのに、未成年でフリーローンの申込みをしても条件には当てはまらないため、落とされることでしょう。

また、フリーローンは専業主婦の申込みを不可にしていることも多いです。

理由は収入がないため、返済能力がないと判断するからです。

もちろん、金融機関によっては専業主婦でも配偶者が一定の収入を持っているなら、フリーローンの審査を許可していることもあります。

フリーローンの審査に落ちてしまったときは、条件面について再度確認しておくようにしてください。

フリーローンを利用する際の選び方とは?

フリーローンを利用するときは、選ぶポイントを把握しておくべきです。

自分に最適な金融機関を選択できれば、返済負担も軽減できる可能性があります。

フリーローンを選ぶ際のポイントを確認していきましょう。

口座開設している金融機関をチェックする

フリーローンを利用したい場合、まず自分が口座開設している金融機関の情報を確認してください。

口座開設している金融機関のフリーローンに申し込む場合、審査や金利の面で優遇されることもあるため、資金調達ができて返済負担を軽減することも可能です。

また、金融機関によっては、フリーローンの対象者は口座を持っている人に限定している場合もあるため、口座を持っているところで申込みした方が審査や契約もスムーズに進みやすいです。

まずは自分が口座開設している金融機関のフリーローンを確認してみましょう。

低金利なのか確認する

良い条件でフリーローンを利用したい場合は、低金利なのかも確認すべきです。

金利の設定によっては後々返済額が増えていき、長期であるほど負担は大きくなるでしょう。

少しでも返済負担を軽減するためには低金利であることが大切ですから、各金融機関の金利を比較すべきです。

金利の条件はフリーローンの金額や信用情報などによって変わるため、契約前に金利を確認して相違がないようにしましょう。

主に低金利を提供しているのは、信用金庫や労働金庫、JAバンクなどがあり、地方銀行よりも金利が優遇されていることもあります。

信用金庫などは口座開設が必須になっていることが多いですが、金利負担を軽減するために開設してみるのも良いでしょう。

\ 申し込みから契約までWEB完結! /

しんきんフリーローンのお申し込みはこちら 》

スピーディーに完結できるか

フリーローンの申込みをするときに、スピーディーに申込みや審査結果が出るか確認しましょう。

フリーローンの申込みから契約まで時間がかかるようだと、スムーズに資金調達することができません。

スムーズに契約を進めたいのであれば、Webで申込みが行えるのか確認しておくべきです。

Webであれば日中忙しい人でも隙間時間を用いて申込みが行えるため、わざわざお店に行く時間を作る必要がありません。

また、審査状況などもWebからチェックできることが多いため、通過したのか落ちたのかも空き時間で確認可能です。

Webであればスムーズに手続きを終えられますが、中には契約の際に来店しなければならないケースもあるため注意しなくてはいけません。

Webで全てを完結できるのか確認しておきましょう。

上限金額を確認しておく

フリーローンを利用するときは、上限金額を確認しておくこともおすすめです。

フリーローンの借入金額は、各金融機関によって違います。

300万円を上限にしているところもあれば、最大1,000万円まで設定しているところもあるため、自分の希望金額を借入れできる金融機関を探すべきです。

ただ、フリーローンで300万円を超える借入れを検討しているなら、目的別のローンを利用した方がお得な場合もあります。

高額になる場合は本当にフリーローンを利用すべきなのか考えるようにしてください。

フリーローンを利用する際のおすすめ金融機関とは?

フリーローンを利用するときはいろいろな業者があるので、どこを利用すべきなのか迷ってしまうこともあるでしょう。

数ある中から特におすすめできる金融機関をご紹介します。

また急いでいる方は即日融資に対応しているカードローンも検討するのがオススメ。

それぞれの特徴やおすすめポイントを確認していきましょう。

信用金庫のフリーローンは要チェック

| ならしんWeb完結型ローン「しんきんフリーローン」概要 | |

|---|---|

| 商品名 | しんきんフリーローン |

| 利用限度額 | 500万円以内 |

| 融資期間 | 3か月以上10年以内 (元金返済据置期間は6か月以内) |

| 金利 | 3.0%~14.0% |

| 担保・保証人 | 不要 |

| 遅延損害金 | 年14.5% |

奈良信用金庫のフリーローン申し込みは、全てWEB上で可能です。

ほとんどの信用金庫では、実際に窓口に出向かなければならない事が多いので、オンラインで完結することは大きな利点と言えます。

貸付の最大限度額は500万円で、年利は3.0~14.0%。

また、借入金額が300万円以下であれば、収入証明書類が不要なので、それに伴う手間が省けます。

フリーローンを利用する際には、口座を開設しておくことが必要である点に注意して下さい。

\ 申し込みから契約までWEB完結! /

しんきんフリーローンのお申し込みはこちら 》

アコム

| アコム概要 | |

| 商品名 | アコム |

| 利用限度額 | 1万円~800万円 |

| 金利 | 3%~18% |

| 担保・保証人 | 不要 |

| 遅延損害金 | 20.0% |

| 必要書類 | 運転免許証or顔写真付き身分証明書or保険証など |

アコムのカードローンは審査時間が最短20分と早く、即日融資にも対応しています。

また、無利息期間は30日ほどあり、融資限度額は1〜800万円、フリーターやパートも申込み可能です。

特に、即日融資は平日だけでなく土日も対象ですから、今日中にお金が必要な場合には大きな助けとなるでしょう。

\ 最短即日融資OK! /

アコムの公式サイトはこちら ≫

プロミス

| プロミス概要 | |

|---|---|

| 商品名 | プロミス |

| 利用限度額 | 500万円まで |

| 金利 | 4.5%~17.8% |

| 担保・保証人 | 不要 |

| 遅延損害金 | 20.0% |

プロミスのカードローンは、申込みから審査、契約までスピーディーに行うことができるため、即日で融資を行うことが可能です。

特に審査は最短で20分というスピードになっているため、直ぐに結果を確認できます。

また、プロミスは最短10秒で口座にお金を振り込んでもらうことができる瞬フリもあり、直ぐに資金調達することができます。

申込みは全てWebで完結させることができ、女性専用のオペレーターも配備しているため、女性も安心して申込めますよ。

\ 初回利用時30日間無利息サービス! /

プロミスの公式サイトはこちら ≫

auじぶん銀行カードローン

| auじぶん銀行カードローン概要 | |

| 商品名 | auじぶん銀行カードローン |

| 利用限度額 | カードローンau限定割 誰でもコース:10万円以上800万円以内(10万円単位) カードローンau限定割 借り換えコース:100万円以上800万円以内(10万円単位) |

| 金利 | ■通常:1.48%~17.5% ■カードローンau限定割 誰でもコース:1.38%~17.4% ■カードローンau限定割 借り換えコース:0.98%~12.5% |

| 担保・保証人 | 不要 |

| 遅延損害金 | 年18% |

auじぶん銀行カードローンは借り換えも行うことができるため、今までの借金を一本化することもでき、毎回の返済額は1,000円からでも大丈夫なので、毎月の収入や状況に応じて返済していくことが可能です。

手続きは全てスマホで行うことができ、ATM手数料も無料であるため、メリットは大きいといえます。

特にau IDを持っている方は要チェックですよ。

\ au ID有で年0.5%金利優遇! /

auじぶん銀行カードローンの公式サイトはこちら ≫

バンクイック

| 三菱UFJ銀行カードローン「バンクイック」概要 | |

| 商品名 | 三菱UFJ銀行カードローン「バンクイック」 |

| 利用限度額 | 500万円まで |

| 金利 | 年1.8%~14.6% |

| 担保・保証人 | 不要 |

| 遅延損害金 | – |

バンクイックは三菱UFJ銀行のカードローンであり、利用限度額は10万円から500万円までとなっています。

申込みはWebで行うことができるため、24時間365日いつでも自宅から申込めます。

また、三菱UFJ銀行の口座が無くても申込みをすることができ、返済に関してもシミュレーションを利用することができるため、計画を綿密に立てることができます。

\ 審査は最短翌営業日! /バンクイックの公式サイトはこちら ≫

まとめ:フリーローンの審査は甘くない

フリーローンの審査は決して甘くありません。

返済能力がしっかりしていなければ、資金を借りることはできないため、自分の属性と信用情報を確認して申込みするようにしてください。

審査の前に、申込みの流れや返済計画を立てるようにしましょう。

自分に合ったフリーローンを探してみてくださいね。