現在ローンの返済をしている方は、高金利に悩んでいる方や返済額の負担に困っている方も多いですよね。

少しでも返済額を減らしたい方には、フリーローンで借り換えることがおすすめです。

特に消費者金融のローンを利用している方は、銀行や信用金庫のフリーローンに借り換えることは効果的です。

そこで今回はフリーローンで借り換えて返済額を減らす方法や、フリーローンに借り換える注意点を詳しく解説します。

「しんきんフリーローン」

事前にお持ちいただく必要があります。

- WEB完結

- 24時間利用

- ローンおまとめ

- ◎

- ◎

- ◎

フリーローンで借り換える方法

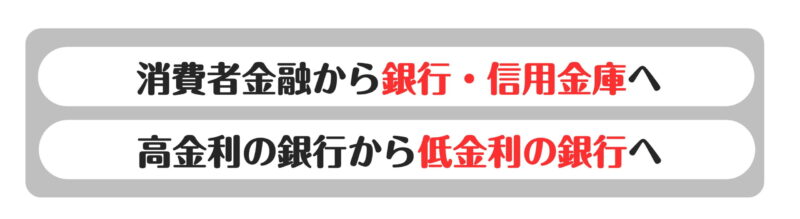

フリーローンの借り換えには基本的に以下の2つの方法があります。

- 消費者金融から銀行に借り換える

- 金利が高い銀行から金利が低い銀行に借り換える

特に消費者金融から銀行に借り換えることが一般的であり、消費者金融から消費者金融への借り換えはおすすめしません。

消費者金融は銀行に比べて金利が高いですが、消費者金融同士であれば金利に大きな差はあまりないため、借り換えるメリットが少ないでしょう。

また借り換えする方のほとんどは銀行のフリーローンを利用するため、少しでも金利を抑えるには銀行への借り換えがおすすめです。

ではこのトピックでは、上記で紹介した2つの借り換え方法について詳しく解説します。

①消費者金融から銀行に借り換える

フリーローンへの借り換えで最も多い方法が、消費者金融から銀行のフリーローンへの借り換えです。

基本的に消費者金融は金利が高いため、金利が低い銀行のフリーローンへの借り換えはメリットが大きいでしょう。

銀行のフリーローンに借り換える方法は簡単で、まず銀行のフリーローンで消費者金融を一括返済します。

消費者金融の借り入れを完済した後、銀行のフリーローンの借り入れを返済しましょう。

借り入れ金額自体は変わりませんが金利負担を抑えられるため、返済総額や月々の負担を減らせますね。

特に長期間での返済は金利負担が積み重なるので、銀行のフリーローンへの借り換えがおすすめです。

また銀行以外に信用金庫のフリーローンも金利が比較的低いので、ぜひ検討してみましょう。

②金利が高い銀行から金利が低い銀行に借り換える

フリーローンの借り換えの2つ目の方法は、高金利の銀行から低金利の銀行に借り換える方法です。

今利用している銀行のローンを別の銀行のフリーローンで返済する方法ですが、基本的に銀行同士の借り換えはおすすめしません。

元々銀行の金利は比較的低いため、銀行同士で借り換えても大きなメリットはないと言えるからです。

現在銀行のローンを利用しているのであれば、借り換えによって大きく金利負担を抑えることは期待できないので気を付けましょう。

そのためすでに銀行のフリーローンを利用している方は、使いやすさを重視することがおすすめです。

今使っている銀行が自分にとって使いやすいのであれば、金利のために借り換えない方が良いでしょう。

また同様の理由で消費者金融同士の借り換えもおすすめできないので、借り換えは基本的に消費者金融から銀行にすると覚えておきましょう。

借り換え先のフリーローンには奈良信用金庫がおすすめ!

| ならしんWeb完結型ローン「しんきんフリーローン」概要 | |

|---|---|

| 商品名 | しんきんフリーローン |

| 利用限度額 | 500万円以内 |

| 融資期間 | 3か月以上10年以内 (元金返済据置期間は6か月以内) |

| 金利 | 3.0%~14.0% |

| 担保・保証人 | 不要 |

| 遅延損害金 | 年14.5% |

フリーローンへの借り換えを検討している方には、奈良信用金庫のフリーローンがおすすめです。

奈良信用金庫のフリーローンの大きな特徴はWEB完結で申し込めることです。

来店せずにスマホ完結可能で24時間利用できるため、普段忙しい方や来店の余裕がない方も気軽に申し込めますね。

多くの信用金庫では来店して申し込む必要があるので、WEB完結できるのは嬉しいメリットです。

奈良信用金庫のフリーローンに申し込むには、事前に普通預金口座を持つ必要があります。

そのためまずは奈良信用金庫の普通口座を開設し、日常的に利用することがおすすめですよ。

\ 申し込みから契約までWEB完結! /

しんきんフリーローンのお申し込みはこちら 》

フリーローンへの借り換えの審査に通るコツ

フリーローンに借り換えるには、審査に通る必要があります。

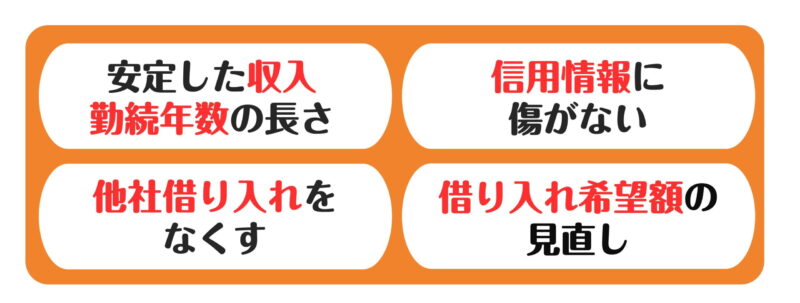

審査に通るか不安な方も多いので、このトピックでは審査に通るコツについて以下を紹介します。

事前にコツを把握し、少しでもフリーローンの審査通過率を上げましょう。

- 安定した収入や勤続年数を得る

- 信用情報に傷がないか確認する

- 他社からの借り入れや滞納をなくす

- 借り入れ希望額を見直す

①安定した収入や勤続年数を得る

フリーローンの審査では安定した収入があるか、勤続年数がどれくらいか見られます。

フリーローンによっては勤続年数1年以上を条件に設定していることもあるため、事前に条件に自分が当てはまっているか確認が必要です。

勤続年数が長いほど安定した収入があると判断されやすいため、審査に通過する可能性は高まるでしょう。

一方で転職したての方や新卒の方など、今の会社に入社して時間が経っていないと審査に落ちることもあります。

また安定した収入として雇用形態も見られます。

アルバイトやパートでも毎月一定以上の収入があれば審査に通ることもありますが、正社員として働いている方が審査に通りやすいでしょう。

フリーローンの審査では返済能力の有無が見られるため、安定した収入があるかは非常に重要なポイントです。

②信用情報に傷がないか確認する

フリーローンの審査では、信用情報に傷があった場合落ちる可能性が高いです。

信用情報に傷があるとはブラックと呼ばれる状態で、過去の債務整理などの金融トラブルが記録されています。

信用情報に傷がある場合審査に通ることは難しいので、信用情報の回復を待つことがおすすめです。

過去の金融トラブルが信用情報に登録される期間は5年から10年なので、信用情報に不安がある方は一度開示請求すると良いでしょう。

また審査に落ちる理由が分からない方は、実は信用情報に傷があったという場合もあるので、確認すると安心ですよ。

③他社からの借り入れや滞納をなくす

現時点で他社からの借り入れがある方や、他社からの借り入れを滞納している方も審査に落ちる可能性が高いです。

そのため銀行のフリーローンに申し込む前に、他社からの借り入れは完済するようにしましょう。

特に滞納している場合、返済能力がないとみなされてしまいます。

返済期日には必ず間に合うように完済し、銀行のフリーローンに申し込みましょう。

また審査に通るために他社借り入れについて虚偽の申告をする方もいますが、虚偽の申告はばれます。

申込み内容に嘘がある場合、審査落ちの原因になるので、必ず正確な情報のみを記入しましょう。

間違いや不備があると利用まで時間がかかってしまうため、申込書類は提出する前に慎重な確認が必要ですよ。

④借り入れ希望額を見直す

申し込む際借り入れ希望額を記入しますが、必要最小限の金額を記入しましょう。

特に年収とのバランスを考慮して、返済能力が認められやすい額を希望する必要があります。

借り入れ希望額が高すぎると返済能力が疑われて審査落ちする可能性が高まるので、最初の希望額はできる限り抑えましょう。

また借り入れ希望額によっては年収証明書が必要になるので、事前に必要な書類の確認も必要です。

銀行のフリーローンの借り入れ限度額は、多くの場合年収を基準として上限額が設定されるため、年収を超える借り入れはできないと覚えておきましょう。

フリーローンに借り換えて返済額を減らすポイント

フリーローンは比較的金利が低いため、返済額を減らすために借り換えを検討している方が多いでしょう。

しかし場合によっては逆に金利が高くなってしまうことや、思ったよりも返済額が減らないことがあります。

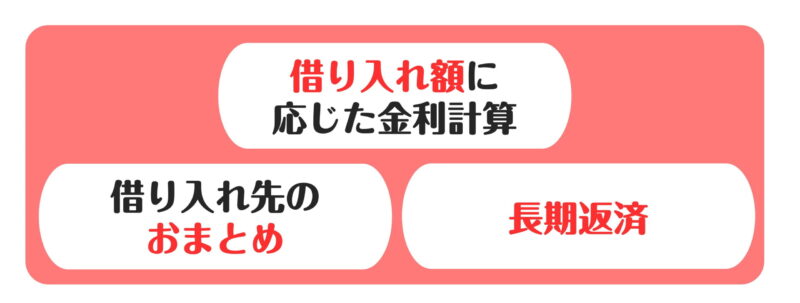

そこでこのトピックでは、フリーローンに借り換えて返済額を減らす方法について、以下のポイントを紹介します。

効果的にフリーローンへの借り換えをするために、事前に確認しておきましょう。

- 借り入れ額に応じた金利が低くなるか計算する

- 借り入れ先をまとめて利息軽減

- 長期返済可能か確認する

①借り入れ額に応じた金利が低くなるか計算する

フリーローンへの借り換えで返済額を減らすには、前提として低金利のフリーローンを選ぶ必要があります。

しかし低金利のフリーローンでも借り入れ額によっては返済額があまり減らない可能性があるので、借り入れ額に応じた金利計算が必要です。

現在の金利と借り換え先の借り入れ金額に応じた金利を計算し、返済額が減るか確認しましょう。

基本的に消費者金融よりも銀行や信用金庫のフリーローンだと金利が低いため、借り換え先におすすめです。

銀行や信用金庫、ローンによって金利は異なるため、フリーローンへの借り換えでは金利が確実に低くなる借り換え先を見つけましょう。

②借り入れ先をまとめて利息軽減

現在複数の借り入れ先がある方は、借り入れ先を1つにまとめてフリーローンを利用しましょう。

複数から借り入れをしている場合、それぞれの会社で利息がかかるため、返済総額は高くなります。

また返済期日が異なる場合、返済管理の負担も大きく、つい忘れてしまったということもあるでしょう。

そのため複数の借り入れがある方は、フリーローンで1つにまとめることで返済総額や返済管理の負担を軽減できます。

基本的に金利は借り入れ額が高いほど低くなるので、まとめることで借り入れ額も高くなり、より低金利で利用できますね。

まずは現在の月々の返済総額と1つにまとめた場合の返済総額を比較し、返済額がどれくらい減るか計算しましょう。

返済額が思ったよりも減らない場合でも、返済管理が簡単になるというメリットがあるので、複数借り入れをフリーローンでまとめることはおすすめですよ。

③長期返済可能か確認する

返済総額ではなく月々の返済額を減らしたい方は、長期的な返済が可能か確認しましょう。

長期間返済ができれば月々の返済額を減らせるので、無理のない返済スケジュールも立てられます。

しかし返済期間が長いほど払う利息は増えるため、返済総額を減らしたい方に長期返済は向いていません。

月々の返済が多少高くなっても総額を減らしたい方は、できるだけ早く完済するようにしましょう。

一方で月の返済を無理なく続けたい、1ヶ月の返済額や負担を減らしたい方は、長期返済がおすすめですよ。

フリーローンに借り換える際の注意点

フリーローンへの借り換えはおすすめですが、事前に注意点を知っておかないと後悔することもあります。

事前に注意点を把握して、自分に合っているか考えましょう。

フリーローンに借り換える際の注意点は主に以下の通りです。

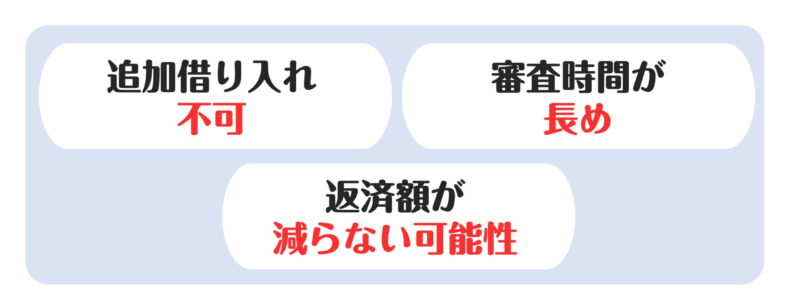

- 追加借り入れができない

- 審査に時間がかかる

- 金利が高くなることや返済額があまり軽減されないこともある

①追加借り入れができない

フリーローンは追加借り入れが出来ません。

そのためカードローンからフリーローンに借り換える際は、特に注意しましょう。

カードローンでは利用限度額内であれば、比較的気軽に追加融資を受けられるので、利用方法の違いを把握しておく必要があります。

完済するまで追加融資を受けないと決めている方や返済に集中したい方には向いていますが、追加借り入れしたい方は考え直しましょう。

これまでカードローンで追加融資を繰り返していた方だと、不便に感じることも多いので自分に合っているか確認が必要ですね。

②審査に時間がかかる

フリーローンは審査に時間がかかる傾向にあるので、融資までのスピードが遅いです。

そのため今すぐにお金が必要な方は気をつけましょう。

カードローンでは即日融資に対応していることや、審査時間や融資までの時間が短いことも多いですが、フリーローンは違います。

フリーローンの場合借り入れまでに時間がかかる可能性が高く、審査結果まで待ったのに審査落ちすることもあります。

申込みから借り入れまで比較的時間がかかるので、とにかく急いでいる方は他のローンが良いでしょう。

またフリーローンの資金使途は基本的に自由ですが、資金使途の記入が必要なことや条件があること、借り換えを対象外としている場合もあります。

事前に借り換えを考えているフリーローンの条件を確認して、自分が利用できるか把握しましょう。

フリーローンの借り換えでは手間もかかる場合があるので、時間がない方は注意が必要ですね。

③金利が高くなることや返済額があまり軽減されないこともある

フリーローンに借り換えることで、金利が高くなってしまうことや、思ったより返済額が軽減されないこともあります。

金利は借り入れ額によって異なるため、借り入れ金額が少なければ反対に金利が高くなってしまうことがあるからです。

そのため借り換えを検討している方は、現在の金利と借り換え先の利用額に応じた金利を確認しましょう。

一般的に借り入れ額が低いほど金利は高く、借り入れ額が高いほど金利は低いです。

金利やローンによって期待よりも返済額が軽減されない、逆効果というパターンを避けるために、必ず返済シミュレーションが必要ですね。

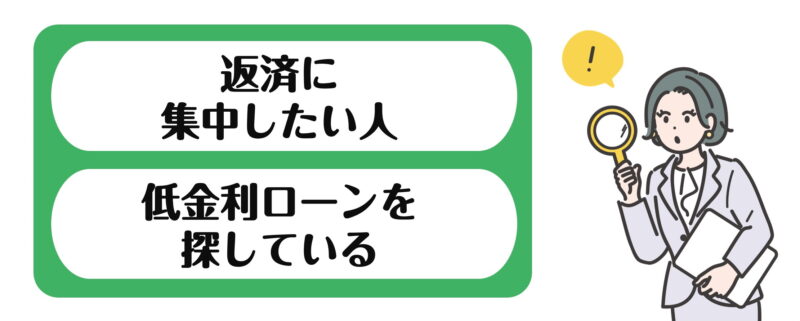

フリーローンに借り換えるべき人

フリーローンにはメリットもデメリットもあるため、自分に向いているのか分からない方も多いですよね。

そこでこのトピックではフリーローンに借り換えるべき人の特徴について、以下を紹介します。

- 返済に集中したい人

- 低金利のローンを探している人

①返済に集中したい人

フリーローンはカードローンと異なり追加融資ができないため、とにかく借金を完済したい方は利用しましょう。

特にカードローンだとつい追加融資をしてしまう、追加融資できるから甘えてしまうという方は借金完済が難しいです。

そのため制度として追加融資を期待できないフリーローンに借り換えることで、借金完済できますよ。

できるだけ早く借金をなくしたい、もう追加融資を受けるつもりがない方はフリーローンに借り換えましょう。

②低金利のローンを探している人

現在の返済において、金利に困っている方やより低金利のローンを探している方も、フリーローンが向いています。

フリーローンへの借り換えは銀行が一般的ですが、銀行は比較的低金利のため返済額も減らせるでしょう。

特に消費者金融を利用していて低金利のローンを探している方は、銀行や信用金庫のフリーローンがぴったりです。

今の返済で金利に悩んでいる方は、できるだけ早くフリーローンへの借り換えを検討しましょう。

また複数から借り入れをして返済額が高くなっている方も、フリーローンで1つにまとめることがおすすめですよ。

フリーローンに借り換えるメリットとデメリット

フリーローンに借り換えるか検討している方に向けて、このトピックではフリーローンに借り換えるメリットとデメリットについて詳しく解説します。

フリーローンに借り換えるメリットとデメリットは主に以下の通りです。

| メリット | デメリット |

|---|---|

|

|

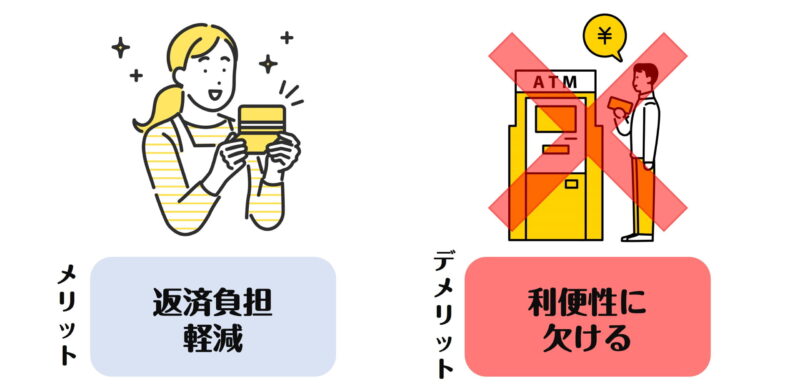

フリーローンに借り換えるメリット

フリーローンに借り換えるメリットは主に以下の通りです。

- 他のローンに比べて基本的に低金利

- 複数のローンをまとめられる

- 返済計画を立てやすい

- 必要以上の借り入れを防げる

フリーローンの大きなメリットは返済負担を軽減できることです。

フリーローンは他のローンに比べて金利が低いことが多く、複数のローンもまとめられます。

そのため最終的な返済総額を減らせる、返済日を1日で管理できるなど、返済に関する負担を減らせますね。

特に現時点で複数のローンから借り入れている方は、フリーローンにまとめることで返済額や管理負担を減らせるのは大きなメリットです。

またフリーローンは追加借り入れが出来ないので、必要以上に借り入れすることを防げます。

追加融資を受ければ良いか、といった考えもなくせるため返済だけに集中できますね。

確実に返済したい方やついつい追加融資を受けてしまう方にも、フリーローンはおすすめですよ。

フリーローンに借り換えるデメリット

フリーローンに借り換えるデメリットは主に以下の通りです。

- 追加融資や増額を受けられない

- 融資まで時間がかかる

- ローンによっては金利が高くなることがある

フリーローンの大きなデメリットは比較的利便性が低いことがあります。

フリーローンでは追加融資や増額ができないので、急に追加でお金が必要になったという際に困るでしょう。

また審査時間も長い傾向にあり融資スピードが遅いため、即日融資を期待している方や急いでいる方には向いていません。

そのため今すぐお金が必要な方、追加融資も考えている方は他のローンを検討しましょう。

またフリーローンは比較的金利が低く、返済額や負担を減らせますが、ローンや借り入れ額によっては金利が高くなることがあります。

そのため必ずしも金利負担を減らせるわけではないので、慎重に確認することが大切ですよ。

フリーローンで借り換えできない際の対処法

フリーローンへの借り換えには審査に通る必要があるので、審査に落ちてしまい利用できないこともあるでしょう。

そこでこのトピックではフリーローンの審査に落ちてしまった場合の対処法について、以下を紹介します。

- 消費者金融の無利息期間を利用する

- 公的融資を活用する

- 債務整理を検討する

①消費者金融の無利息期間を利用する

消費者金融のカードローンには、初回契約の方限定で30日間無利息サービスが設定されていることが多いです。

フリーローンへの借り換えを検討している方は金利を抑える目的も多いので、消費者金融の無利息期間を有効活用することも1つの手ですね。

特に無利息期間中に完済できる見込みがある方は、ぜひ消費者金融の無利息サービスを利用してみましょう。

無利息サービスの開始日には、初回契約時や初回利用時など消費者金融によって異なります。

初回利用時から30日間であれば、利用しないうちに無利息期間が終わっていたという問題も防げるのでおすすめですよ。

②公的融資を活用する

銀行や信用金庫のフリーローンに落ちて高金利の返済が難しい場合は、公的融資を活用しましょう。

公的融資には以下などがあります。

- 緊急小口資金

- 生活福祉資金貸付制度

上記以外にも公的融資には種類が多く、自分の目的や状況に合わせて利用できるか確認しましょう。

しかし公的融資には収入などの条件があるため、誰でも利用できるわけではありません。

自分が当てはまるのか、どれくらい利用できるのか、利用条件を事前に詳しく確認しましょう。

③債務整理を検討する

金利が高く返済が難しい、返済管理ができず滞納してしまっているなど、フリーローンの審査に落ちて返済自体が厳しい場合は債務整理も考えてみましょう。

債務整理には以下の種類があります。

- 任意整理

- 個人再生

- 過払い金請求

- 自己破産

債務整理を行うことで、借金の減額や免除、返済期間の延長など、返済負担を減らせます。

債務整理は自分でもできますが、基本的に弁護士や司法書士に依頼することがおすすめです。

弁護士や司法書士への依頼であればお金が必要ですが、時間や手間を省いて手続きを任せられるので安心ですよ。

また弁護士費用が出せない場合は、法テラスで立て替えできることがあります。

債務整理をするには、メリットとデメリットがあるので、影響を詳細に確認した上で決断しましょう。

フリーローンの借り換えに関するよくある質問

このトピックでは、フリーローンの借り換えに関するよくある質問について以下の2つを紹介します。

- そもそもフリーローンとカードローンの違いって?

- フリーローンの審査に落ちる原因って何?

①そもそもフリーローンとカードローンの違いって?

フリーローンとカードローンの大きな違いは、追加融資の可否にあります。

カードローンは追加融資を受けられますが、フリーローンは追加融資を受けられません。

カードローンであれば限度額内で何度も追加融資できますが、フリーローンでは一度きりなので返済に集中する必要があります。

そのためつい借り入れをしてしまう方は、追加の借り入れをできない状態にすることもおすすめですね。

フリーローンとカードローンでは、それぞれ特徴が大きく異なり、メリットとデメリットがあるので、自分に合うかどうか慎重に考えましょう。

②フリーローンの審査に落ちる原因って何?

フリーローンの審査に落ちる原因には以下などが考えられます。

- 他社からの借り入れが多い

- 申告内容に不備や虚偽がある

- 信用情報に傷がある

上記の場合フリーローンの審査落ちに繋がります。

他社借り入れが多い方は返済してから、信用情報に傷がある方は回復を待ってから申し込みましょう。

また申告内容は必ず正確な情報を記入し、間違いがないようにチェックすることが必要です。

他にも借り入れ希望額が年収に対して高すぎることもあるので、借り入れ希望額を見直すこともおすすめですよ。

フリーローンの借り換えでは金利を確認しよう!

フリーローンへの借り換えを検討している方は、返済額を減らしたい方が多いと思います。

銀行や信用金庫のフリーローンは、消費者金融に比べて金利が低いので、メリットが大きいです。

しかし借り入れ額によっては思ったよりも返済額が減らない、むしろ金利が高くなってしまったということもあります。

フリーローンに借り換える際は、現在の金利と借り換えた場合の借り入れ額に応じた金利を確認し、返済シミュレーションを徹底しましょう。

今回の記事を参考に、フリーローンに借り換えて効果的に返済額を減らす方法を知っておくと安心ですよ。