老後に必要なお金はどのくらいなのか、先行きがわからない時代だからこそ誰もが気になるところです。

しかし、明確な金額はわからないのが実情で、「老後資金2,000万円問題」を耳にして驚いた方もいることでしょう。

老後は、家族の健康状態をはじめ、持ち家の有無、公的年金や退職金、預貯金がどのくらいあるかにより必要な額は変動します。

そのため、老後資金を見積もることが大切になります。

今の時点で老後資金を準備していない方は、今から貯めていかなければなりません。

今回は、老後に必要なお金の目安と、今から始められる老後資金の積み立て方法を紹介していきます。

老後資金に不安がある方はぜひ目を通してくださいね。

老後資金の重要性

老後とは、経済的な目線で言えば、公的年金や預貯金を生活資金に使う時期を示すことが多く、明確に何歳から老後と決められているわけではありません。

ですが、近年では日本人の寿命が伸びていることから老後資金への注目度は高く、ゆとりある老後を過ごすためには公的年金だけでは足りないという意見もあります。

もし、公的年金だけで老後の生活が厳しいとしたら、どれだけ老後資金を準備したかで将来の生活は違ってきます。

はじめに、老後資金の重要性から確認していきましょう。

- なぜ老後にお金が必要なのか

- 老後に必要なお金の目安

なぜ老後にお金が必要なのか

老後の生活は公的年金と退職金、それに預貯金があれば十分だと考える方は多いです。

日本年金機構によると、令和3年4月以降の年金支給額は、国民年金(満額)で月額65,075円、厚生年金(夫婦2人分の標準)で月額220,496円と発表しています。

| 令和3年度(月額) | |

|---|---|

| 国民年金(老齢基礎年金・満額)単身 | 65,075円 |

| 厚生年金(夫婦2人分の老齢基礎年金を含む標準的な年金額) | 220,496円 |

(出典:日本年金機構)

年金は納めた期間により変動するのであくまでも参考なのですが、国民年金を満額納めた場合でも想像以上に少額なことがわかりますね。

また、令和3年の総世帯及び単身世帯の家計収支 65歳以上の無職世帯の家計収支(二人以上の世帯・単身世帯)P19表2によると、食費や水道光熱費などの生活費を公的年金から差し引いた場合、夫婦のみの無職世帯は毎月18,525円の赤字、単身世帯は9,402円の赤字となっています。

(出典:令和3年の総世帯及び単身世帯の家計収支 65歳以上の無職世帯の家計収支(二人以上の世帯・単身世帯))

この赤字金額を参考に年間赤字金額を計算すると夫婦のみ無職世帯は222,300円、単身世帯は112,824円となります。

月々の生活費以外に自動車購入費や自宅のリフォーム、入院や介護費を含めると生活できない状況となるでしょう。

こうしたことから、老後資金は少しでも多く準備しておく必要があるのです。

では、どのくらい老後資金を用意すれば良いのでしょうか。

次は老後に必要なお金の目安を考えていきます。

老後に必要なお金の目安

老後に必要なお金は意外にも多いことがわかりましたが、個人のライフスタイルや年金を納めた年数により必要な金額は変わってきます。

ここでは、65歳以上の無職世帯の資料を元に、老後に必要なお金の目安を計算してみましょう。

基本となる計算式は、「(老後の生活費-収入)×(寿命-退職予定年齢)=必要な老後資金」です。

令和3年の総世帯及び単身世帯の家計収支 65歳以上の無職世帯の家計収支(二人以上の世帯・単身世帯)によると、65歳以上の夫婦高齢者無職世帯の最低限必要な生活費は255,101円、単身世帯は144,747円です。

(出典:令和3年の総世帯及び単身世帯の家計収支 65歳以上の無職世帯の家計収支(二人以上の世帯・単身世帯))

<計算上のデータ>

- 生活費:夫婦高齢者無職世帯255,101円

- 公的年金:夫婦2人分の老齢基礎年金を含む標準的な年金額220,496円

- 退職予定年齢:65歳

- 寿命:95歳

最低限必要な生活費から標準的な年金額を差し引くと毎月34,605円の赤字になり、赤字が30年続いた場合は1,200万円以上の金額になります。

- (255,101円-220,496円)×(95歳-65歳)=12,457,800円

そのほかの生活費を考えてみると自動車購入費用、住宅リフォーム費用、医療費、介護費、冠婚葬祭費用、身辺整理・葬儀費用なども必要です。

70代に入り運転免許を返還した場合は、タクシー代などの交通費も発生するでしょう。

その他の生活費に次の予算を当てはめてみると、総額は1,800万円となり、赤字30年分と合わせると3,000万円以上の資金が必要だとわかります。

<生活費以外の想定費用>

- 自動車購入費用:200万円

- リフォーム費用:100万円

- 葬祭費:150万円(2人分300万円)

- 医療費:300万円(2人分600万円)

- 介護費用:300万円(2人分600万円)

生活費の見積もり方法

老後の生活費の目安がわかったところで、自分はいくら必要なのか気になっている方もいることでしょう。

老後の生活費は個人の生活レベルで異なり、公的年金の受給額や退職金の有無でも変動します。

ここでは老後の生活資金の見積もり方法を見ていきましょう。

- 老後の生活スタイルを想定する

- 固定費と変動費の見積もり

老後の生活スタイルを想定する

老後の生活資金は、老後にどんな生活をしたいかで見積もりが変わってきます。

例えば、家庭菜園をしてみたい、趣味の時間を増やしたい、健康なうちに旅行に行きたいなどやりたいことを想像してみてください。

夫婦で今の住居に住み続けるか、子どもと同居するか、夫婦にちょうどいい住居に引っ越すかなどさまざまなものがあるでしょう。

また、今の生活の中で老後も継続する出費や抑えられる出費を整理してみてください。

退職後は通勤費やスーツ代がかからなくなり、交際費も減る可能性があります。

反対に医療費や介護費が増える、健康のために運動するならジムやプールにお金がかかりますね。

このように老後の生活スタイルを考えてどんな生活をするか想定していきましょう。

固定費と変動費の見積もり

生活費の中には住居費・水道光熱費・通信費・各種保険料などの固定費と、食費・レジャー費・交際費・医療費などの変動費があります。

それぞれの費用がどのくらいかかるのか、概算してみてください。

次に、老後に不要となる固定費や削減できるものをピックアップしていきます。

例えば、固定費はスマホを格安スマホもしくはシニア向け携帯に変更する、高額な生命保険に入っているなら見直す、習い事やサブスクで購入する商品があるなら老後も継続するかどうかを考えてみましょう。

変動費も子どもや孫へのお祝い事、レジャー費などを考えて計算してみると、老後の固定費と変動費を把握できます。

毎月の生活費が大まかでも把握できたら、10年、20年、30年というスパンで想像しながら計算すると、おおよその生活費を見積もることができます。

老後に必要なお金の積み立て方法

老後に必要なお金は今から積み立てることが重要です。

もし今、貯金が全くないとしても今から積み立てていけば、少額でも違ってきます。

ここでは、老後資金を積み立てる方法を紹介するので、これから老後資金を準備する方はもちろん、上乗せして増やしたい方も目を通してください。

- 公的年金とのバランス

- 自己負担能力と積立額

公的年金とのバランス

はじめに、自分の公的年金がいくらなのか確認してみましょう。

公的年金は、日本年金機構のねんきんネットでいつでも確認できます。

*75歳未満の方

その上で、想定した老後の生活費を賄えるのか、いくら足りないのかを確認しましょう。

月々赤字になる場合、寿命を迎えるまでの合計額を計算します。

ゆとりある老後を送りたい場合は、予備費も含めて計算すると良いでしょう。

公的年金と生活費の差額から、月々の積立額を割り出しおおよその見積もりをしてみてくださいね。

自己負担能力と積立額

おおよその積立額を把握できたら、今の収入で毎月積み立てられるか考えてみましょう。

子育て中、教育ローンがある、住宅ローンがあるなど、支出とのバランスもあるので、はじめに今の収入から確実に積み立てられる金額かどうか判断してください。

もしも、50,000円は厳しいけど30,000円なら大丈夫という場合は、30,000円から積み立ててもOKです。

大事なことは今の生活に無理のない範囲で確実に積み立てることで、現状の生活を優先しつつ、収入を増やすことも検討していきましょう。

老後に必要なお金の運用と増やす方法

今から老後資金を積み立てるだけでは到底目標金額に達しないという場合、お金を運用することも視野に入れましょう。

投資は元金が減るリスクがある、というイメージがあるかもしれませんが、低リスクな商品の選択もできます。

ここでは、運用を活かしてお金を増やす方法を紹介していきます。

- 定期預金と株式投資の比較

- リスクとリターンのバランス

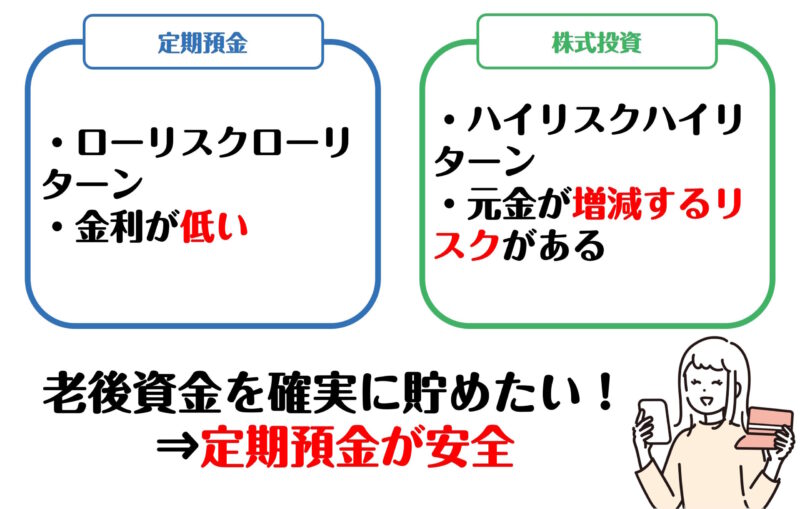

定期預金と株式投資の比較

お金を積み立てる場合、銀行など金融機関の定期預金を考えることが多いのではないでしょうか。

近年では定期預金の金利はかなり低い状態で、国内のメガバンクでも0.002%~となっています。

0.002%の定期預金に100万円を1年間預けたとしても、税引前の利息は20円、税引き後の利息は16円ほどにしかならない状態です。

対して株式投資の場合はその時々で利益が変動するものの、さまざまな手法があり、やり方次第で定期預金に預けるよりも利益を増やすことはできます。

ただ、株式投資は毎月のように利益を出すためには経験とそれなりの知見が必要であり、元金がゼロになるリスクもあることを忘れないでください。

そのため、確実に老後資金を貯めたい方は株式投資よりも定期預金の方が安全です。

ただ、あまりにも低金利なので金利の高い金融機関に預けるか、普通預金でも利用状況により金利が0.1%以上になるところに預ける方が良いでしょう。

次は投資を選択した場合のリスクとリターンについてお伝えしていくので、株式を含む投資を検討している方はチェックしてみてください。

リスクとリターンのバランス

投資をする上では、リスクとリターンの関係がとても重要になってきます。

リターンは資産運用をする上で得られる収益であり、リスクはリターンが不確実で予測できない状態を指します。

言い換えれば投資は、大きく利益が得られる可能性がある一方で大きな損失が出る可能性もあるのです。

ただ、リスクとリターンは比例関係にあり、リスクを抑えるならリターンは少なくなり、高いリターンを得ようとするとその分リスクも高くなります。

ローリスクでハイリターンな金融商品は存在しないため、この点は正しい理解が必要です。

また、株式の場合、株価の変動要因はその会社の業績がメインでも、そのときの景気、金利、外国為替相場、政治、国際情勢、災害などの影響を受けます。

株式投資を検討する際は、全ての投資額を失っても生活に影響を及ぼさないだけの余剰資金を確保しておくことが重要です。

また老後資金の運用を目的とした投資においては、低リスクの運用方法を選ぶように意識しましょう。

老後の資金計画の見直し方

必要な老後資金は、社会情勢や家庭の事情の影響を受けて変化することがあります。

そのため、老後資金を使い始めるまでの間、定期的に見直すことが必要です。

せっかくいろいろ計算して計画したのに…と思う方もいると思いますが、見直し時のチェックポイントをお伝えするので一緒に見ていきましょう。

- 定期的な見直しの重要性

- 見直し時のチェックポイント

定期的な見直しの重要性

日常生活の中で経済状況は常に変化し、ときには物価が上昇したり、会社の都合で保険料や住居費の見直しがあったりします。

家庭内でも子どもの結婚や孫の誕生、家族が入院するなど想定外のライフイベントが発生する可能性はあります。

こうした事態に対応していくためには、定期的な老後資金の見直しが不可欠であり、定期的な計画の見直しをしていかなければなりません。

もし、準備した老後資金で足りない場合、そのときに就労していなければ借り入れをしたくても厳しい状況となるでしょう。

お金を準備できなければ生活費を削って捻出しなければならず、金額によっては長期的にギリギリの生活を送ることも考えられます。

このように、老後資金計画は定期的に見直す事が重要であり、面倒に感じても実践していかなければ我が身に降りかかる問題なのです。

これらの内容を踏まえ、次は老後資金計画見直しのポイントを紹介していきます。

見直し時のチェックポイント

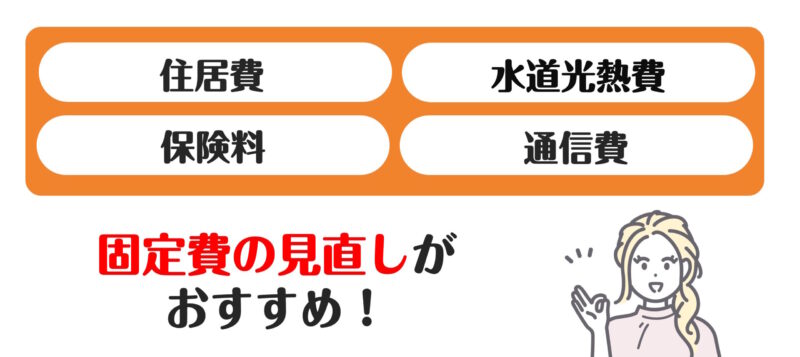

老後資金計画を見直す際は、生活費の中でも固定費に着目することをおすすめします。

<見直したい主な固定費>

- 住居費

- 水道光熱費

- 保険料

- 通信費

家賃や住宅ローンといった住居費は、固定費の中でも金額が大きい部分です。

賃貸物件に住んでいる場合、今より安い物件に引っ越せば家賃を節約できます。

マイホームを持つ方は、繰り上げ返済や借り換えをすることで利息を軽減できる場合が。

水道光熱費は、日々のちょっとした行動で節約できます。

水道を出しっぱなしにしない、電気をこまめに消す、使っていない家電のコンセントは抜く、といったことでも節約できる部分です。

また、電気やガスは契約会社を選ぶことができます。

基本料金無料、料金の支払いでポイントが貯まる、そのほか特典が付くなどさまざまな会社があるので、自分にとってお得度の高い会社と契約すると良いでしょう。

生命保険や損害保険、自動車保険などの保険料は老後に向けてしっかり備えておきたいところではあります。

しかし、生命保険は死亡保障よりも医療保障を重視したプランに変える、損害保険や自動車保険は必要最低限の内容にする、といったことでも保険料を軽減できます。

特に、自動車保険はインターネットからの申込みで割引になる会社が多いので、毎年異なる会社に乗り換えて割引を活用するのも良いでしょう。

スマホやインターネット回線は、現代では老後も手放せないものです。

スマホ本体もハイエンドモデルからローエンドモデルまであり、価格帯も幅広くなっています。

もし、ハイエンドモデルにこだわらないなら、格安のローエンドモデルにするか、格安スマホはちょっとという場合は、中間にあたるミドルレンジクラスに変更するのも良い方法です。

利用プランも自分に適切なデータ通信量のプランに変更するか、家族割など各キャリアの割引プランをうまく活用すると、意外なほど安くなるケースがあります。

ここで紹介した固定費のうち、1つ実践するだけでも毎月の支出を抑えられます。

節約できた分を老後資金に回し、少しでもゆとりある老後にしていきましょう。

まとめ:安心のための老後資金計画

老後資金は、「老後資金2,000万円問題」と言われるように、計算してみると意外なほど大きな金額が必要です。

とはいえ、現役世代の中には教育費や住宅ローンなどが家計を圧迫して、すぐに老後資金を準備できない方もいるでしょう。

しかし、今から老後に必要なお金を把握して少額でも貯めていくことで、確実に未来の生活は変わっていきます。

安心できる老後を送るためにも、節約はもちろん収入を増やす、投資や高金利の金融機関を利用するなど、できることから着して老後資金を貯めましょう。