介護にかかる費用がいくらか、考えてみたことはありますか?

公的介護保険の自己負担額がいくらになるのか、他に利用できる制度はないのか、早めに把握しておきたいところです。

老後に備えて、今のうちからできることをしておきましょう。

今回は、介護の費用や保険制度についてわかりやすく解説していきます。

「しんきんフリーローン」

事前にお持ちいただく必要があります。

- WEB完結

- 24時間利用

- ローンおまとめ

- ◎

- ◎

- ◎

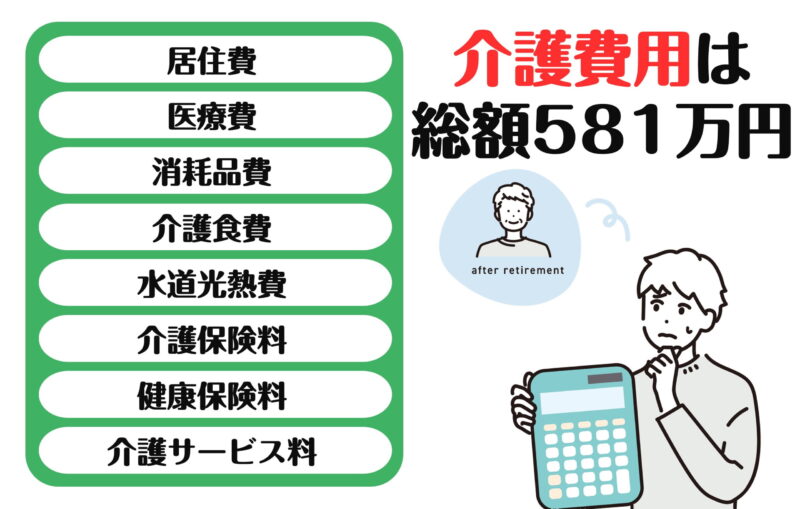

介護にかかる費用は総額581万円

生命保険文化センターの調査によれば、介護費用の総額は約581万円が平均です。

介護では主に下記のような出費が考えられます。

- 居住費

- 医療費

- おむつなどの消耗品費

- 介護食費

- 水道・光熱費

- 介護保険料

- 健康保険料

- 介護サービス料

ほかにも様々な場面での出費が予想されます。

そう考えれば、介護費用の総額が約581万円というのも頷けますね。

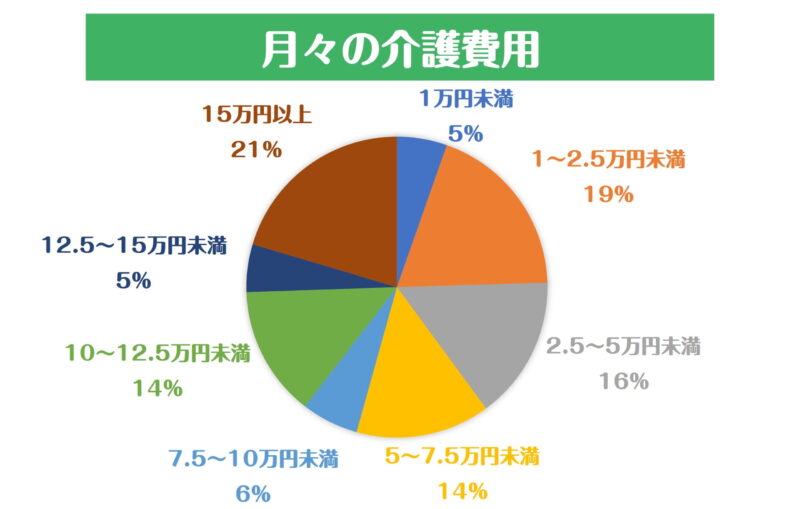

介護費用は月々平均8.3万円

生命保険文化センターによると、介護費用は月々平均8.3万円でした。

(出典:生命保険文化センター「生命保険に関する全国実態調査/令和3年度」)※不明は除く

また介護期間の平均は約5年間。

かなりの金額になることがわかりますね。

一時費用は平均74万円

介護をするにあたって、初期費用(一時費用)は平均74万円です。

住宅のバリアフリー化や介護用品など、介護に適した環境を用意するためにはお金がかかります。

200万円以上かかったと回答したのは、全体の5.6%。

場合によっては数百万円かかる介護の一時費用、事前にある程度お金を貯めておく必要がありそうですね。

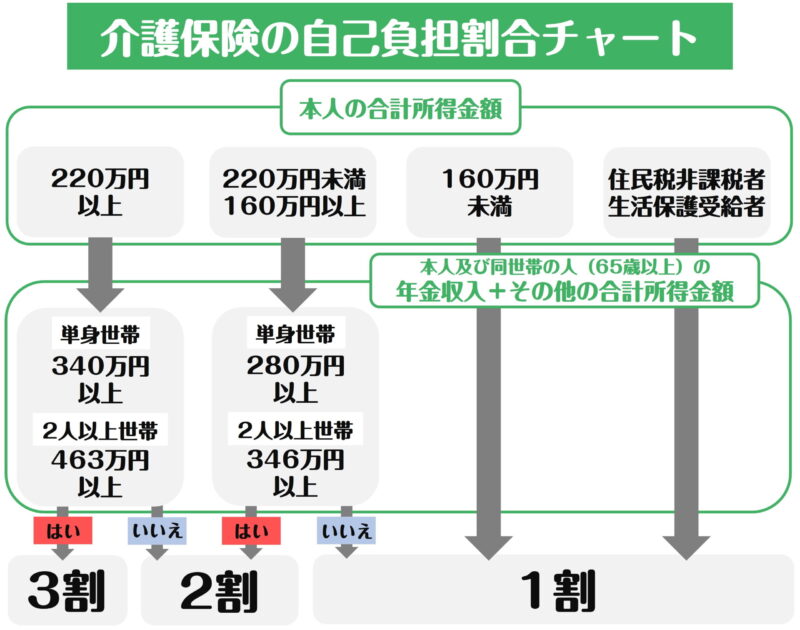

介護費用の自己負担額はいくら?

自己負担額とは、要介護度別に決められている介護保険からの支給限度額の範囲内で利用した費用の1割から3割までの金額のことです。

要介護・要支援の認定を受けた場合、公的介護保険が適用されるようになります。

介護保険が適用されれば、介護サービスの利用料の自己負担額が1~3割となるのです。

何割負担になるかは、本人の合計所得や、単身世帯か2人以上世帯かなどで決まります。

実際に下記のチャートを参考にして、自己負担割合を確認してみましょう。

1割負担の条件

本人の合計所得額160~220万円未満かつ、年金収入とその他の合計所得額が280万円未満であることが1割負担の条件です。

2人以上の世帯の場合、年金収入とその他の合計所得額が346万円未満であることが条件となっています。

また合計所得金額がそもそも160万円未満である場合も、1割負担となります。

2割負担の条件

本人の合計所得金額が220万円以上かつ、年金収入とその他の合計所得額が280~340万円未満の方は2割負担です。

2人以上世帯なら、年金収入とその他の合計所得額が346~463万円未満で2割負担となります。

3割負担の条件

本人の合計所得金額が220万円以上かつ、年金収入とその他の合計所得額が340万円以上の場合3割負担となります。

2人以上世帯であれば、年金収入とその他の合計所得額が463万円以上で3割負担です。

何割負担になるかは、条件次第ですからきちんと確認しておきましょう。

介護保険負担割合証を確認してみよう

自己負担割合が何割なのかは、介護保険負担割合証に記載されています。

介護保険負担割合証は、介護保険の認定結果と同時に発行されるものです。

手元に送られてきたら確認しておくと良いでしょう。

介護保険について

介護保険への加入は、40歳になると義務付けられます。

それ以降保険料を支払っていき、介護が必要な際にその費用が給付される仕組みです。

保険料や給付される金額は、さまざまな条件によって決まります。

保険によるサービスを受けられる対象者は原則65歳以上となっています。

介護保険によるサービス内容

介護保険では、以下の様なサービスが利用できます。

- 居宅介護支援

- 居宅サービス

- 施設サービス

- 福祉用具

- 住宅改修

詳しく見ていきましょう。

居宅介護支援

要介護者のためのプラン作成やサービス事業者との連絡調整をしてくれます。

また家族からの相談にも対応。

施設への入所を希望する場合は、施設への紹介等も行ってくれます。

居宅サービス

- 訪問介護

- 訪問入浴介護

- 訪問看護

- 訪問リハビリテーション

- 居宅療養管理指導

自宅にホームヘルパーが訪問して行う介護サービスを指します。

他にも日帰りでサービスを受けられるところが対象の通所サービス、短期間の入所による短期入所サービスなども対象です。

施設サービス

- 特別養護老人ホーム

- 介護老人保健施設

- 介護療養型医療施設

- 介護医療院

上記のような、24時間体制で介護を受けられる施設でのサービスを指します。

福祉用具

福祉用具のレンタルや販売を行ってくれます。

レンタルでは、特殊寝台や床ずれ防止用具、手すりにスロープ・車いす・歩行器など様々なものが用意されています。

福祉用具による、家族の介護負担軽減などが狙いです。

また入浴や排せつに用いる福祉用具は、レンタルではなく販売されています。

住宅改修

手すりなどによる住宅のバリアフリー化に関わる費用も介護保険の対象です。

支給額の上限は20万円となっています。

手すり以外には、段差の解消や引き戸への扉取り換え・洋式便器への取り換えなど様々な住宅改修が対象です。

基本的に住宅改修を行う前に申請し、施工後に改修費が支給されます。

介護保険の年間限度額

介護保険からの給付額は、介護等級によって年間限度額が設定されています。

年間の支給限度額を超えれば、超えた分の金額は全額自己負担です。

| 要介護度 | 1か月あたりの支給限度額 | |

|---|---|---|

| 要支援 | 1 | 50,320円 |

| 2 | 105,310円 | |

| 要介護 | 1 | 167,650円 |

| 2 | 197,050円 | |

| 3 | 270,480円 | |

| 4 | 309,380円 | |

| 5 | 362,170円 | |

(出典:厚生労働省「区分支給限度額について」)

上記は居宅サービスの1か月あたりの利用限度額です。

実際には担当のケアマネージャーが管理してくれますから、限度額を超える場合は教えてくれるため安心しましょう。

高額介護サービス費についても要チェック

介護保険によるサービスの自己負担額が一定の限度額を超えた場合、超過した分は払い戻してもらえます。

払い戻し分を高額介護サービス費と呼び、上限額は下記のように設定されています。

| 区分 | 負担上限額(月額) |

|---|---|

| 年収約1,160万円以上 | 140,100円(世帯) |

| 年収約770~1,160万円未満 | 93,000円(世帯) |

| 市町村民税課税~年収約770万円未満 | 44,400円(世帯) |

| 世帯全員が市町村民税非課税 | 24,600円(世帯) |

| 世帯全員が市町村民税非課税かつ 前年の公的年金等収入金額+その他の合計所得金額の合計が80万円以下の方等 |

24,600円(世帯) 15,000円(個人) |

| 生活保護を受給している方等 | 15,000円(世帯) |

(出典:厚生労働省「区分支給限度額について」)

ただし、下記は高額介護サービス費の対象外ですから注意しましょう。

- 福祉用具購入費

- 住宅改修費の1~3割負担分

- 食費・居住費・生活費

- 介護保険給付対象外の利用者負担分

- 支給限度額を超え、全額自己負担となる分

制度が多く、条件も多いため複雑に感じますが、自分がどれに当てはまるのかだけを考えて確かめてみてくださいね。

介護費用を抑える方法

介護費用は高いですが、工夫すればある程度は抑えられます。

必要経費だと割り切ってしまう前に、介護費用を抑えられないか検討してみましょう。

- ケアマネージャーに上限額を伝える

- 制度を活用する

- 料金が安い施設を探す

- 自治体の介護サービスを活用する

それぞれ詳しくご紹介していきます。

ケアマネージャーに上限額を伝える

介護保険のサービスを利用する場合、担当のケアマネージャーがケアプランを用意してくれます。

ケアプランを作成する前に、きちんと要望を伝えておくことが大切。

上限額を伝えておけば、ケアマネージャーもそれに合わせたプランを提案してくれます。

費用の抑え方もケアマネージャーであれば詳しいですから、できるだけ頼りながら進めましょう。

制度を活用する

高額介護サービス費制度や高額介護合算療養費制度など、介護費の負担を軽減するための制度が用意されています。

医療費の控除や介護休業給付金など、さまざまな部分で経済的な負担を軽くできる可能性がありますから、利用できる制度がないかはチェックしておきましょう。

よくわからないから…で済ませてしまうと、無駄な出費を重ねてしまうことになりますよ。

高額介護サービス費制度

1か月の利用者負担額が、一定の限度額を超えた際に払い戻される制度のこと。

高額介護合算療養費制度

年間の医療保険・介護保険の自己負担額が高額であった際に、申請することで一部払い戻してもらえる制度のこと。

医療費の控除

年間の医療費が10万円を超えた場合に受けられる所得控除制度のこと。

介護休業給付金

家族の介護で休業する際に給付金が支給される制度のこと。

料金が安い施設を探す

介護施設を利用する場合は、予算に見合う施設を探す必要があります。

もちろんサービス面も重要ですが、費用がいくらかも重要なポイント。

費用とサービス、両方が優れた施設を探しましょう。

きちんと比較しつつ検討していきたいですね。

自治体の介護サービスを活用する

自治体の介護サービスとして活用したいのが、地域包括支援センターです。

相談は一切無料ですから、困った時に頼りましょう。

高齢者の方の各種相談に幅広く対応してもらえますし、日本各地に存在していますから近所にある可能性もあります。

より地域に根差したサービスに相談すれば安心できますね。

介護費用を蓄えておこう

ゆくゆくは必要になってくる介護費用を、今のうちから貯めておきましょう。

早く備えれば備えるほど、介護費用で困る可能性は低くなります。

信用金庫で積立定期預金や年金定期預金、退職金を投資信託で運用するなど、将来に向けて行動を起こしていくのがオススメ。

介護費用は平均500万円を超えていますから、備えるためにも事前に信用金庫へ相談しておくと安心ですよ。