大学への入学では、合格後に入学金を支払わなければ大学受験合格は無効となってしまいます。

しかし、入学金にはまとまったお金が必要であり、支払い期限も合格発表後の1~2週間です。

この記事では、入学金の支払いが間に合わない場合の対処方法を解説します。

入学金のまとまったお金をどうにか間に合わせたい方は、諦めず調達の手段を探しましょう。

「しんきんフリーローン」

事前にお持ちいただく必要があります。

- WEB完結

- 24時間利用

- ローンおまとめ

- ◎

- ◎

- ◎

奨学金とは?入学金の支払いまでに間に合わない?

結論からいうと、奨学金は入学金の支払期限までに間に合いません。

奨学金が最初に振り込まれるタイミングは、入学後の4~6月だからです。

入学金を調達するには、奨学金以外のローンや貸付サービスを利用しましょう。

しかし、大学生活は何かと出費が多いので、入学金以外にも教育資金が不足しそうであれば奨学金を借りると良いでしょう。

奨学金とは

奨学金とは、経済的理由で入学・修学が困難な学生等の援助のために、教育資金を貸与または給付する制度です。

奨学金には3種類のタイプがあります。

- 給付型:返済義務はありません。

成績優秀者や卒業後に規定職種に一定期間就くことなどを条件に支給されます。 - 貸与型(無利息):返済義務があります。

成績問わず受けることができますが、基準が少し厳しいのが特徴です。 - 貸与型(利息有):返済義務があり、金利年は0.002%〜0.467%ほどです。

無利息の貸与型よりも少し基準が低めです。

使用用途は学費の他、授業料、教材購入費、生活費、サークル活動費など入学・修学に関することです。

詳しい条件や金利などは、日本学生支援機構、財団法人や福祉法人によって異なります。

奨学金が振り込まれるタイミング

奨学金が振り込まれるタイミングは、大学入学後であることが多いです。

奨学金の貸付先で一般的なのは「日本学生支援機構(JASSO)」です。

日本学生支援機構は「予約採用」という奨学金の事前受付(高校3年生の5月~6月頃)を行っています。

予約採用の採用候補者になっている学生は、入学した年の4月~6月のいずれかの月に本人名義の口座に初回の奨学金が振り込まれます。

入学後の在学採用の場合は、書類を提出した月からおよそ1~2か月後です。

その後は毎月11日に振り込まれます(振込日が金融機関の休業日(土日祝日)の場合、その前営業日)。

なお、4月と5月はずれ込みます(4月21日、5月16日)。

入学金の支払いに間に合わない場合

入学金の支払いに間に合わない場合は、以下の対処方法が考えられます。

- ローンや融資で調達

- 大学に延納や分納の打診をする

- クレジットカード払いに対応しているか問い合わせ

- 身内に貸してくれる人がいるか探す

①ローンや融資で調達

ローンや融資を利用した場合、奨学金よりも金利は高くなります。

しかし、奨学金よりも条件は緩和され、申込日から初回振込日までの期間が短いことが多いです。

ローンや融資の詳しい内容は後述します。

②大学に延納や分納の打診をする

入学金の入金を延ばせるか(延納)、または一部を払い、後日残額を払う分納ができるか大学に相談しましょう。

大学によっては延納や分納を認めていないので、確実な方法ではありません。

一部の大学では奨学金制度として、入学金・授業料の延納や分納を取り入れています。

まずは、入学する大学への問い合わせがオススメです。

③クレジットカード払い

大学によっては、入学金のクレジットカード払いを受け付けています。

クレジットカード払いだと、引き落とし日が1、2か月後なので現金が手元にない場合に便利です。

延納や分納の打診同様に、大学に相談しましょう。

④身内で貸してくれる人がいるか探す

家族や親戚でお金を貸してくれる人がいるか探します。

しかし、個人間のお金の貸し借りはトラブルの原因になるので、なるべく避けた方がいいでしょう。

家族や親戚からお金を借りる際は、後々のトラブルを避けるため、必ず借用書を作りましょう。

身内に借りたお金が110万円以上で無利息、返済が滞るなどの場合は贈与税が発生するので注意が必要です。

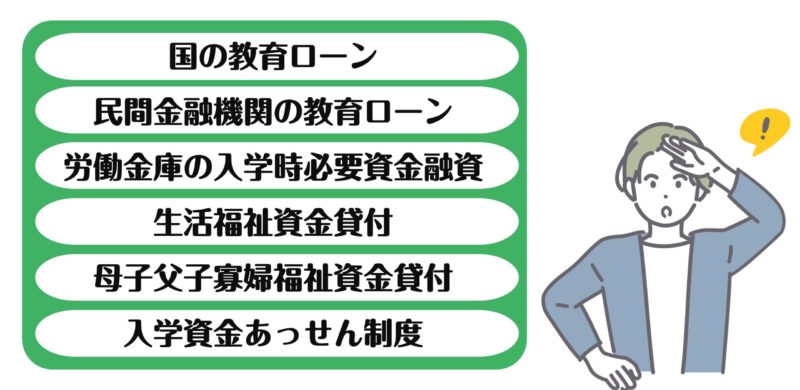

入学金を確実に支払うための方法

入学金を確実に支払うには以下の方法があります。

- 国の教育ローン

- 民間金融機関の教育ローン

- 労働金庫の入学時必要資金融資

- 生活福祉資金貸付

- 母子父子寡婦福祉資金貸付

- 入学資金あっせん制度

- 大学独自の奨学金

初回振込日、条件、融資限度額などをそれぞれ見ていきましょう。

①国の教育ローン

国の教育ローン(正式名称は教育一般貸付)とは、日本政策金融公庫および沖縄振興開発金融公庫が行う公的融資制度です。

融資金が口座に振り込まれるのは、申込日から20日前後となっています。

なお、入学シーズン(10月~3月)は、申し込みが非常に多くなるので、資金が必要になる時期の2~3ヵ月前が申し込みの目安です。

融資の対象となる学校に入学・在学される方の保護者で、世帯年収(所得)が上限額以内の方が貸付の条件です。

世帯年収(所得)の上限額は、扶養している子どもの人数によって異なります。

- 子ども1人:790万円

- 子ども2人:890万円

- 子ども3人:990万円

融資限度額は子ども1人につき350万円以内です。

一定の要件に該当する(自宅外通学、修業年限5年以上の大学(昼間部)など)の場合は450万円以内です。

金利は年1.95%(固定金利・保証料別)で返済期間18年以内となっています。

ただし、交通遺児家庭、母子家庭、父子家庭、世帯年収200万円以内の方、子ども3人以上での世帯で世帯年収500万円以内の方は、通常の金利の▲0.4%になります。

②民間金融機関の教育ローン

民間金融機関でも教育資金を借りられます。

奨学金や国のローンよりも金利は高めですが、その代わり借入の柔軟性があるのが特徴です。

金融機関によっては、申込から最短即日で融資しています。

民間金融機関の教育ローンの場合も国の教育ローンと同様に、入学シーズン(10月~3月)は、申し込みが非常に多くなるので、融資されるまで2~3ヵ月を見積もった方が良いでしょう。

申し込みから融資までの期間が短い金融機関は以下の5つです。

- 三井住友銀行:最短即日

- 楽天銀行:最短3営業日

- みずほ銀行:最短4営業日

- りそな銀行:最短4営業日

- 三菱UFJ銀行:最短10営業日

融資対象者や融資限度額は各金融機関によって様々です。

以下は一例です。

- 金利:年2.975%~4.475%

- 融資限度額:10万円~1000万円

- 世帯年収:200万円~上限なし

教育ローンを実施しているインターネットバンキング・モバイルバンキングであれば、店頭に行かず家で申し込みができるので、忙しい方に便利です。

③労働金庫の入学時必要資金融資

労働金庫の入学時必要資金融資とは、教育資金を大学等進学前に融資するものです。

申し込みから2週間程度で融資が受けられます。

入学時必要資金融資の融資対象者は、日本学生支援機構の「入学時特別増額貸与奨学金」を申し込んだ採用候補者です。

さらに、奨学金振込口座をあらかじめ労働金庫の口座に指定し、入学時特別増額貸与奨学金の振込時に当該口座から利息を含めて一括返済(労金による自動引落)することが条件となっています。

融資限度額は、50万円(入学時特別増額貸与奨学金の範囲内)です。

金利は年1.80%程度(令和4年9月1日時点)となっています。

④生活福祉資金貸付

生活福祉資金貸付とは、各自治体が低所得世帯、障害者や介護を要する高齢者のいる世帯に対して、生活の安定と経済的自立を図ることを目的に、無利子または低利子で資金の貸付を行います。

生活福祉資金貸付には様々な種類があり、教育資金として貸付の申し込みができるのは「教育支援資金」です。

申し込みから1ヶ月から3ヶ月後にお金が振り込まれます。

貸付の対象者は以下の通りです。

- 世帯の収入が収入基準を超えない低所得世帯であること(収入基準は都道府県により異なる)

- 日常生活には困っていないが、入学のためにまとまった資金を必要としていること

- 世帯の収入により、学校卒業まで生計維持が可能な状況であること

恒常的に生活全般に困窮している世帯の方、多額な負債がある方、公務員(世帯内に公務員の方がいる場合も含む)などは対象外です。

貸付限度額は50万円です。

金利は連帯保証人を立てる場合は無利子、連帯保証人を立てない場合は年1.5%となります。

⑤母子父子寡婦福祉資金貸付

母子父子寡婦福祉資金貸付とは、20歳未満の子どもがいる母子家庭、父子家庭、寡婦などが国からお金が借りられる公的融資制度です。

母子父子寡婦福祉資金貸付のうち、教育資金として借りられるのは「修学資金」です。

申し込みからお金が振り込まれるまで、1か月から1か月半かかります。

貸付対象者は以下の通りです。

- 母子家庭の母が扶養する児童

- 父子家庭の父が扶養する児童

- 父母のない児童

- 寡婦が扶養する子

貸付限度額は個人の状況などによって異なりますので、お近くの社会福祉協議会に問い合わせてください。

金利はありません。

⑥入学資金あっせん制度

入学資金あっせん制度とは、入学資金が必要な方に、金融機関を通じて資金を借りられるようあっせんする、自治体が取り組んでいる制度です。

取扱金融機関へ申し込んでから10日程度で融資が受けられます。

融資対象者は自治体によって異なりますが、ほとんどの場合、あっせんを受けようとする自治体内に住所があり、引き続き1年以上住んでいることを条件にしています。

その他の融資対象者の条件はお住まいの自治体のホームページや案内をご覧ください。

また、自治体で設けている融資対象者の条件とは別に、取扱金融機関でも設けている場合があるので確認しましょう。

融資限度額も自治体・取扱金融機関によって異なり、40万円以内、150万円以内、200万円以内と様々です。

金利は、自治体が全額負担(実質無利息)、半額本人負担、有利子です。

入学資金あっせん制度は自治体によって異なりますので、お住まいの自治体に確認しましょう。

⑦大学独自の奨学金

大学には独自の奨学金制度が様々あります。

今回は一例を紹介します。

- 特待生奨学金:成績優秀者の入学金や授業料を減免

- 早期出願経済支援制度:AO選抜の合格者の入学金を一部免除

- 入学料減免:生活保護受給世帯、入学金の支払いが極めて困難な場合に申請により入学金を減免

大学によって奨学金の種類、適用される条件などが様々です。

志望する大学、合格した大学がどういう奨学金制度を設けているのか、調べておきましょう。

大学入学に必要なお金の目安

大学入学に必要なお金の目安は、国公立大学で約160万円、私立大学で約223万円です。

内訳は以下の通りです。

| 入学金 (平均) |

授業料 (平均) |

|

|---|---|---|

| 国公立 | 28万円 | 70万円 |

| 私立 | 24万円 | 137万円 |

| 一人暮らしをする場合の初期費用と1か月目の生活費など:約52万円 | ||

詳しく見ていきましょう。

入学金・授業料

入学金とともに前期もしくは1年分の授業料を支払う必要があります。

入学金は、国立大学が28万円、公立大学が39万円と私立大学よりも少し高いです。

私立大学の入学金は学部によっても異なり、文系学部は平均23万円、理系学部は平均25万円。

20万~30万円が入学金の相場です。

授業料の平均は、国立が70万円、公立が54万円、私立が132万円です。

入学金と授業料の合計は、国公立で96万円、私立で161万円が目安です。

一人暮らしをするための費用

実家を出て、大学へのアクセスが良い物件を借りる場合、一人暮らしをするための費用がかかります。

物件を借りる際の初期費用の目安は以下の通りです。

- 入居費:30万円(敷金礼金、不動産仲介手数料、鍵交換代、保険料など)

- 家具家電、生活雑貨購入費:15万円

また、一人暮らしの1ヶ月の生活費の平均は12万円です。

- 家賃:5~7万円

- 水道光熱費:5,000~1万円

- 食費:2~3万円

- 通信費:5,000円

- 接待交際費:2万円

- 交通費:5,000円

したがって、一人暮らしを始める際の必要費用は約55万円です。

一人暮らしの初期費用の節約術

なるべく一人暮らしの初期費用を抑えたいですよね。

そこで、少しでも初期費用を節約する方法を紹介します。

- 敷金礼金ゼロもしくはどちらかがゼロの物件を選ぶ

- 家具家電はなるべくリサイクルショップやフリマサイトで購入

- 格安SIMに切り替える

- 生活用品の買い揃えを最低限にする

- 実家で使っているものを持っていく

フリマサイトでは、新品同様の家具家電がリサイクルショップよりもお得に買えます。

すでに他の人が使用した物を使うことに抵抗がない方は、フリマサイトで家具家電を探しましょう。

また、生活用品の買い揃えを最低限にするのも重要です。

大学生活は想定より忙しくなる可能性があります。

「必要だと思って買った調理器具が最後まで出番がなかった」というようなことが起こり得ります。

最初は最低限の生活用品を買い、どうしてもないと不便だと感じてから購入しましょう。

まとめ~入学金支払いに間に合うよう対策しよう~

入学金を支払わないと、合格が無効になります。

そうなると受験合格のためにしてきた努力が水の泡です。

入学金が間に合わないのであれば、教育ローン・公的支援などを活用しましょう。

教育ローン・公的支援などから教育資金を借りる場合、申し込みから入金までは1~3か月を見積もっておくと良いです。

報われた努力を無駄にしないためにも、教育ローン・公的支援などを活用して入学金の支払いに間に合わせましょう。