専業主婦の方は、どれくらいの年金がもらえるのか疑問に思うこともあるでしょう。

主婦の方も年金をもらえる権利はありますが、金額については分からない部分もあるはずです。

将来的に年金は生活に関わってくることなので、今からポイントを理解して取れる対策はやっておくべきです。

専業主婦の年金額やケース別に金額を増やす方法などについて、内容を徹底紹介しましょう。

2種類の年金と仕組み

年金にはまず、種類が2つほどあります。

それは、国民年金と厚生年金です。

それそれの名前は知っていても具体的な内容は分からないこともあるでしょう。

2つの年金について内容を紹介しましょう。

国民年金

国民年金は公的年金の1階部分に当たり、日本に住んでいる20歳以上60歳未満の全ての人が加入しなくてはいけません。

保険料は定額で決まっており、基本的に1ヶ月あたり16,520円を支払う必要があります。

しかし、所得に応じて金額を3/4、2/4、1/4、全額免除とすることもできます。

老齢年金、障害年金、遺族年金と区別されており、条件に該当しているなら、それぞれの年金を受け取ることが可能です。

厚生年金

厚生年金は会社に勤めている人や公務員の方が加入する年金です。

保険料は自分で全額支払う必要がなく、半分の金額のみ会社が負担してくれます。

給与明細をもらったとき、控除欄に厚生年金という欄があるはずなので、確認することでどれくらい支払っているのか確認できるでしょう。

厚生年金も基本的に老齢年金、障害年金、遺族年金と種類が区分されており、条件を満たしたなら受け取ることが可能です。

専業主婦がもらえる年金の額

専業主婦の場合、どれくらいの金額をもらえるのか確認しておきたいでしょう。

専業主婦の場合は働いてお金を稼いでいるわけではありません。

ただ、夫の扶養として区分されているため、保険料を自分で支払っていなくても、将来は『老齢年金』を受け取ることができます。

専業主婦が実際にもらえる老齢年金の額は、保険料を納付した期間によって変動します。

計算式は下記の通りです。

- 年金額(満額)=年額79万5,000円(月額6万6,250円)

- 79万5,000円×(保険料納付月数÷年金加入月数)

専業主婦として夫の国民年金に加入していた期間が、20歳から60歳の40年間の場合は、保険料納付月数と年金加入月数が同一となり、月額6万6,250円を受け取れます。

保険料納付月数が25歳から60歳の35年間の場合、上記の計算式に当てはめると受け取れる老齢年金の額は以下の通りです。

- 79万5,000円×(420カ月÷480カ月)=年額69万5,620円(月額5万7,960円)

ただ、老齢年金を受け取るためには保険料納付済期間と保険料免除期間の合計が10年以上であることが条件です。

引用元:日本年金機構『老齢年金ガイド 令和5年度版』

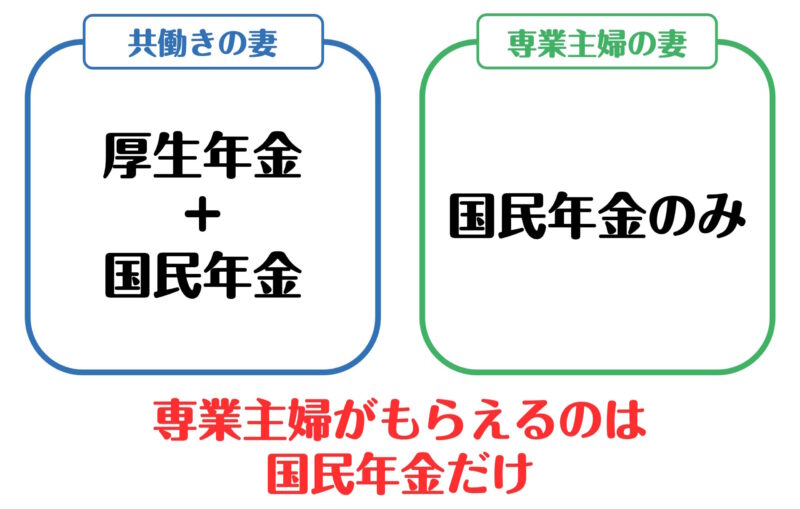

共働き世帯がもらえる年金の額

共働きの世帯と専業主婦だと、もらえる金額がどれくらい変わるのか知っておきたいでしょう。

日本年金機構の統計によると、令和4年の国民年金保険の平均年金月額は一人当たり5万6,489円。

夫と妻両方合わせて約11万円です。

厚生年金の平均年金月額は一人当たり10万2,700円で、夫婦で合わせると平均で20万円ほど。

国民保険と厚生年金の2つを合わせると、共働きの場合は合計約31万円の年金が支給されます。

一方、専業主婦だと夫の金額は変わりませんが、妻は国民年金だけになり、厚生年金はありません。

そのため、国民年金2人の合計11万円は変わりませんが、厚生年金は1人分の10万円ほどを加えて、合計は21万円ほどになります。

差額は10万円になり、年間だと約120万円もの差が生じるため、共働きの方が年金は有利です。

引用元:日本年金機構の主要統計

配偶者の働き方によって年金の仕組みが違う

専業主婦がもらえる年金額は働き方によっても変わってきます。

専業主婦の場合は夫の仕事によって年金の仕組みが変わるため、確認するのが大事です。

自営業と会社員の年金の仕組みについて内容を紹介しましょう。

配偶者が自営業の場合

配偶者が自営業をしている場合は、夫婦共に国民年金に加入することになります。

自営業の場合は扶養の概念が無いため、夫の分はもちろん、妻が専業主婦でも国民年金を免除額、または全額支払う必要があります。

仮に国民年金を20歳から60歳までの40年間加入した場合、年金は満額で79万5,000円、月額6万6,250円となります。

夫婦共に厚生年金に加入していないので、国民年金のみで計算すると2人で月額13万2,500円受け取ることができるでしょう。

配偶者が会社員の場合

配偶者が会社員の場合、夫は厚生年金と国民年金の2つに加入します。

妻は国民年金のみですが、夫の扶養に入ることができるため、妻が個別に年金を支払う必要はありません。

つまり、自営業と比較すると会社員の夫は国民年金と厚生年金両方を負担しますが、妻は負担しなくて済むため、この点が違います。

将来的に夫は国民年金と厚生年金の2つ、妻は国民年金の分が支払われるため、もらえる金額も多いです。

そのため、年金制度は自営業より会社員の方がお得と言えるでしょう。

配偶者が亡くなったら専業主婦の年金はどうなる?

配偶者が亡くなった場合、基本的には遺族年金を受給できます。

遺族年金は、大きく分けて「遺族基礎年金」「遺族厚生年金」の2種類あります。

しかし遺族年金を受給するには、年齢・子供がいるかどうかなど、さまざまな受給要件を満たさなければならず、受給額も家庭によってさまざまです。

ここでは、以下の4パターンの家庭状況に分けて、受け取れる遺族年金の種類・受給額などを分かりやすく解説していきます。

- 配偶者が亡くなり自分が65歳を過ぎた

- 配偶者が亡くなり子供が0歳~18歳

- 配偶者が亡くなり18歳未満の子供がいない

- 配偶者が亡くなり自分の年齢が29歳以下で子供がいない

自分自身の家庭状況と近い項目があれば、内容をチェックしてみてください。

①配偶者が亡くなり自分が65歳を過ぎた

配偶者が亡くなり、専業主婦の自分が65歳を過ぎれば、遺族厚生年金と老齢基礎年金を受け取ることができます。

ただ、これは配偶者が厚生年金加入者であることや、老齢厚生年金の受給資格期間が25年以上ある人が亡くなるなど、それぞれ条件があります。

受給対象者の前年度の年収が850万円以上の場合は、遺族厚生年金は受給できないため注意しておきましょう。

②配偶者が亡くなり子供が0歳~18歳

配偶者が亡くなったとき、子供がいる場合について解説します。

なおここでいう子供とは、18歳未満の子供(または障害を持つ20歳未満の子供)を指します。

配偶者が亡くなり子供が0歳~18歳の場合、遺族基礎年金と遺族厚生年金を受け取れます。

遺族基礎年金の金額は79万5,000円で、下記のように子供の人数に応じて金額が加算されます。

| 子の加算額 | |

|---|---|

| 子供の人数 | 加算額 |

| 1人目 | 228,700円 |

| 2人目 | 228,700円 |

| 3人目以降 | 各76,200円 |

引用元:日本年金機構『遺族基礎年金(受給要件・対象者・年金額)』

遺族基礎年金は、子供の年齢が18歳に達するまで支給されます。

また遺族厚生年金では、基本的に配偶者が受け取るはずだった年金額の4分の3相当を受け取れます。

子供の年齢が18歳を達すると、基本的に遺族基礎年金を受給できなくなります。

しかし遺族基礎年金を受給ができない場合でも、自分の年齢が40歳~65歳未満であれば、遺族厚生年金に加えて「中高齢寡婦加算」を受け取れます。

中高齢寡婦加算では自分が40歳~65歳になるまでのあいだ、年額596,300円を加算して支給されます。

引用元:日本年金機構『遺族厚生年金(受給要件・対象者・年金額)』

③配偶者が亡くなり18歳未満の子供がいない

配偶者が亡くなったとき、18歳未満の子供がいない場合についても分かりやすく解説していきます。

まず18歳未満の子供がいない場合、遺族基礎年金は支給されません。

配偶者が厚生年金に加入して保険料を支払っていたなど、一定の要件を満たしていた場合、18歳未満の子供がいない場合でも、遺族厚生年金を受給できます。

遺族厚生年金の年金額は、配偶者が受け取るはずだった老齢厚生年金の4分の3相当です。

遺族厚生年金は一生涯受給できるため、年金額が増えます。

また、配偶者が亡くなった時、自分の年齢が40歳以上65歳未満であれば、65歳になるまで「中高齢寡婦加算」も受給できることに。

中高齢寡婦加算の年金額は年額59万6,300円です。

引用元:日本年金機構『遺族厚生年金(受給要件・対象者・年金額)』

④配偶者が亡くなり自分の年齢が29歳以下で子供がいない

配偶者が亡くなったときに、自分の年齢が30歳未満で子供がいないようなら、遺族基礎年金は受け取ることができません。

ただ、夫の分の老齢厚生年金に相当する5年分の遺族厚生年金を受け取ることができるため、年金額を増やすことができます。

専業主婦がもらえる年金を増やす方法

専業主婦がもらえる年金額は増やすこともできます。

どのような方法で増やすことができるのか知っておくと、今から対策として考えることができるでしょう。

以下の6つの方法について内容を紹介しましょう。

年金の受給を遅らせる

年金の受給開始は基本的に65歳以上からになりますが、繰り下げ受給を行うことで、年金額をアップさせることができます。

65歳の段階で働くことができる、または貯蓄に余裕があるようなら、年金受給を遅らせて金額をアップさせるのも良い方法です。

付加保険料を納付する

付加保険料を納付することで、年金額をアップさせることもできます。

付加年金は保険料に毎月400円を上乗せして納付することにより、年金を増やすことができる仕組みです。

例えば、20歳から60歳までの40年間納付するなら、老齢基礎年金は年間で9万6,000円アップすることが可能です。

この金額は年金を2年間受け取ることができれば元を取ることができるため、将来的に年金をアップさせたいなら、計画することができます。

任意加入制度を利用する

国民年金を満額受け取る方法がない場合は、任意加入制度を活用することもできます。

通常60歳以降は国民年金の支払い義務はありませんが、65歳まで任意加入するなら、受給年金額を増やすことができ、国民年金の支払い年数を増やすことが可能です。

納付済期間が40年に満たない場合は上手に利用するようにしてください。

貯蓄型の保険に入る

貯蓄型の保険に加入するなら、年金を増やすことも可能です。

貯蓄型の保険には例えば、「個人年金保険」や「終身保険」があります。

個人年金保険に加入している専業主婦なら、満期を超えたときに、その金額分を老後の足しにすることが可能です。

年金保険は保障だけでなく将来もらえる年金に加算できるため、増やす方法として魅力的です。

iDeCoを活用する

iDeCoを活用して、年金を増やすこともできます。

iDeCoは専業主婦だと上限が毎月2.3万円となっており、その中からいくらかを掛け金にして運用を行い、年金額を増やすことができます。

一度加入すると60歳までは引き出しできませんが、運用期間中は全額所得控除を行えるため、自営業の方だと経費削減に利用することも可能です。

iDeCoで運用する際は自己責任となりますが、自分の年金を将来的に増やすことが大きく期待できるため、専業主婦の方は加入を考えてみましょう。

つみたてNISAを活用する

つみたてNISAは、投資信託による積立投資を支援する制度であり、年間40万円までの投資で得た利益を非課税にすることが可能です。

つみたてNISAを活用するなら、老後資金のためにお金を貯めていくことができ、年金の不足分を補うことや加算することが期待できます。

年金だけで将来が不安な場合は、つみたてNISAも併用して、補填することができるでしょう。

専業主婦が年金を増やすポイント

専業主婦で将来の年金を増やしたいなら、ポイントを押さえておくようにすべきです。

年金は増やすことができますが、自分の行動によっては予想外の事態になることもあるからです。

以下の4つの点について把握しておくようにしましょう。

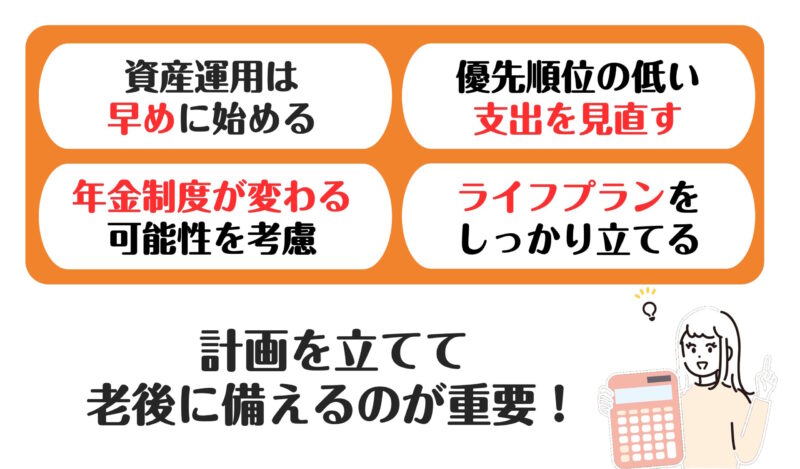

資産運用にできるだけ早くとりかかる

年金を増やすためにiDeCoやつみたてNISAなどを活用するなら、できるだけ早く取り掛かるのがおすすめです。

資産運用は年数が長いほど、複利効果が大きくなる傾向があります。

つまり取り掛かるのが遅くなるほど、満了時に得られる金額が少なくなる可能性があるため、早く投資先を決定して運用を始めるようにしましょう。

優先順位の低い支出を見直す

年金を増やしたい場合、優先順位の低い支出を見直すことも大事です。

生活でかかる費用のうち、無駄な出費になるものを見つけたなら、その分の金額をiDeCoの運用などに回すことができるからです。

生活の中で、無駄な出費や今はあまり必要性を感じないものにお金を払い続けているようなら、見直したときに、ある程度の金額になっている場合もあります。

そのため、支出を見直して、年金アップに変えられるように計画してみましょう。

年金制度や水準が変わる可能性も考慮する

年金制度や水準は変化することも念頭に入れておくべきです。

年金制度は経済や国の情勢によって変更されることがあり、例えば以前は60歳で受け取れた年金が今は65歳からとなりました。

将来的には受け取り年齢を引き上げて、70歳からとなる可能性も十分あります。年金受給額も今の金額から変更になる可能性もあるため、その点を考慮して将来設計をしていくようにしましょう。

将来のライフプランをしっかりとたてる

年金制度を活用するときは、ライフプランをしっかり立てるようにすべきです。

年金の繰り下げや資産運用などを用いることで年金額をアップできますが、繰り下げすることや投資資金を大きくしてしまうと、生活が苦しくなる場合もあります。

そのため、自分の資産を確認して、無理がない程度で年金にお金を回すように、綿密に計画を立てるようにしてください。

要注意!保険者の切り替え手続きが必要なケース3選

国民年金では保険者の切り替え手続きが必要な場合もあります。

それぞれのケースがあるので内容を紹介しましょう。

配偶者と離婚した時

配偶者と離婚した場合、60歳未満であれば国民年金に加入し直す必要があります。

離婚後は、国民年金を自分で支払いましょう。

夫が厚生年金に加入していた場合、「離婚時の年金分割」を活用して、年金を増やせる場合があります。

離婚時の年金分割とは、婚姻期間中の厚生年金記録を分割できる制度です。

年金分割には、「合意分割制度」「3号分割制度」の2種類あります。

ただし年金分割は、離婚から2年以内に請求する必要がある点に注意してください。

引用元:日本年金機構『離婚時の年金分割』

配偶者が退職せずに65歳を迎えた時

配偶者が65歳になったときに退職していないなら、専業主婦の方は国民年金に加入する手続きが必要です。

配偶者が65歳になった時点で、専業主婦で第3号被保険者の場合、その資格を失うことになるからです。

配偶者が65歳になる前日から2週間以内に手続きが必要になるため、迅速に行動してください。

老齢基礎年金の状況

令和5年度の老齢基礎年金の状況は、20歳から60歳まで40年間支払った人で1人1ヶ月6万6,250円となっているようです。

令和4年度から2.2%の引き上げとなりました。

そして、厚生年金から夫婦2人分を含むと標準で22万4,482円に。

3年ぶりの年金支給額の引き上げとなりますが、背景には物価上昇などがあるといわれます。

年金を考える上で押さえておきたい「第〇号被保険者」とは?

年金を考える際は「第〇号被保険者」という項目を見ます。

被保険者は第1から第3号まであり、それぞれ分類されています。どのような意味があるのか紹介しましょう。

第1号被保険者

第1号被保険者は、日本国内に住んでいる20歳以上から60歳未満の自営業者、農業者、学生、無職の方です。

第1号被保険者は、基本的に国民年金の支払いのみを行う人と認識しておきましょう。

第2号被保険者

第2号被保険者は国民年金以外に、厚生年金保険や共済年金を受け取る人のことです。

会社員や公務員などは会社側が厚生年金の支払いをしてくれるため、保険負担は折半されます。

年齢条件は70歳未満です。

第3号被保険者

第3号被保険者は、第2号被保険者に扶養されている配偶者です。

原則として年収130万円未満で、20歳以上60歳未満の方に当てはまります。

専業主婦の場合は第3号被保険者になるため、覚えておきましょう。

専業主婦が押さえておきたい年金Q&A

専業主婦の方は年金について、疑問を感じることがあるでしょう。

よくある質問についてQ&Aで回答しましょう。

過去の年金加入状況がわからない時は?

「ねんきんネット」にアクセスすると、国民年金の記録を確認できます。

パソコンやスマートフォンで24時間いつでも最新の年金記録を確認できるため、納付していない期間や変更があった月などがある場合はアクセスしてチェックしてみましょう。

専業主婦の年金は誰が納めているの?

専業主婦は第3号被保険者にあたります。

配偶者が会社員の場合は、配偶者の社会保険に妻の分も含まれています。

配偶者が自営業の場合、配偶者の収入から支払うか、自分で支払いましょう。

まとめ~専業主婦の年金は増やすことができる~

専業主婦の年金は変動しないわけではなく、工夫することによって増やすことが可能です。

それぞれ年金の増やし方は自分の状況に応じて選択する必要がありますが、増加の見込みがあります。

ぜひ、将来のため、年金を増やすことを計画してみてください。